Når vi betaler for hus, bil eller oppvaskmaskin kan vi vurdere med det blotte øye hva vi får for pengene. Ved finansielle investeringer vi kan se hvordan et fond eller en forvalter har gjort det historisk, men vet lite om hvilken avkastning vi vil ende opp med frem tid. Det er fristende å forholde seg til bransjens ulike avkastningsprognoser, men disse bør du faktisk levne lite oppmerksomhet.

Har du hørt om alfa og beta?

Dette høres gresk ut, og det er det. De to begrepene brukes i finansverden for å definere hvilken andel av avkastningen som kommer fra forvalters dyktighet i valget av investeringer, og hva som kommer fra selve bevegelsene i finansmarkedene. Alfa er avkastning som stammer fra forvalterens spesifikke valg og som avviker fra sammensetningen av det markedet hun investerer i og den markedsindeksen hun måler seg mot. Lykkes eksempelvis en norsk aksjefondsforvalter å levere høyere avkastning enn Oslo Børs (fondsindeksen) kan dette skyldes dyktighet (alfa) eller flaks. I dette tilfellet representerer avkastningen på Oslo Børs Fondsindeks markedsavkastningen, altså beta.

Vi bør ta utgangspunkt i at avkastningen vi oppnår over tid i fondsbaserte løsninger i hovedsak vil være skapt av beta, og ikke alfa. Om en forvalter lykkes å skape alfa et år, er det ikke sikkert det gjentas neste år. Å slå «markedet» betyr tross alt at fondet må gjøre det bedre enn gjennomsnittet av alle investorer som investerer i det samme markedet. Naturlig nok kan ikke alle investorer gjøre det bedre enn gjennomsnittet samtidig. Få aksjefond har skapt kontinuerlig alfa over tid. Jeg har likevel i tidligere kommentarer argumentert for at mer urolige markeder de neste årene kan øke alfa-mulighetene.

Når du leser om eller får presentert ulike prognoser for fremtidig avkastning, er det dermed nyttig å avklare om de er basert på markedsavkastning (beta), eller om det tillegges forventet bidrag fra alfa.

For å motta Christian Lies ukeskommentar hver fredag meld deg på her.

Greit nok, men hva betyr egentlig dette?

Når man lager prognoser for fremtidig avkastning, bør utgangspunktet være markedsavkastning (beta). Det kan oppfattes som spekulativt å inkludere alfa, da dette er flyktige faktorer. Men, hvis det er «markedene» og ikke «forvalter» som skal drive fremtidig avkastning, blir ikke da konsekvensen at investor A og investor B vil få samme avkastning så lenge porteføljene er like?

Tilsvarende at investeringsrådgiver A med god samvittighet heller ikke kan love høyere avkastning enn investeringsrådgiver B gitt at de begge anbefaler tilsvarende porteføljer? Uansett gullfarget skrift eller ei på avkastningsprognosen, så lenge det er markedsutviklingen som er aller viktigst for verdiutviklingen, så stiller vi alle med rimelig like forutsetninger for å skape langsiktig avkastning.

Det vil likevel kunne være forskjeller mellom rådgiver A og B blant annet med hensyn til hvor grundig behovsavdekningen er, kvalitet og utvalg av byggeklosser for porteføljesammensetning, samt kostnadsstruktur. Byggekloss-kvalitet vil variere særlig innenfor alternative investeringer.

Men historien gir vel en rimelig god pekepinn?

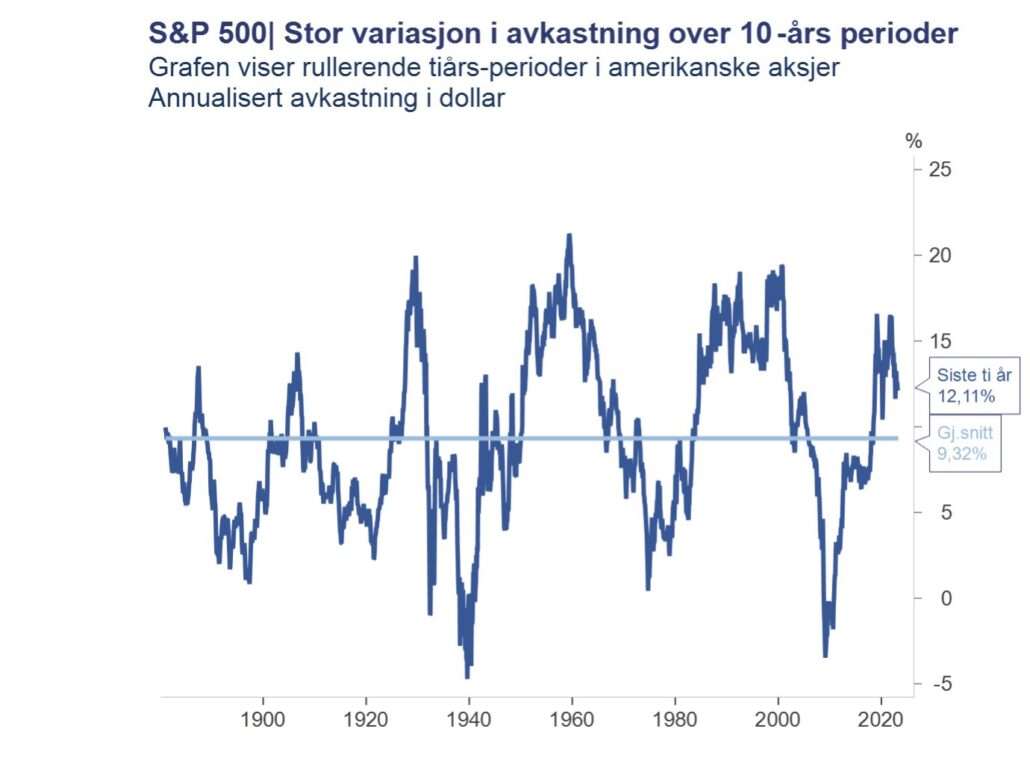

Gjennomsnittet av alle ti-årsperioder i det amerikanske aksjemarkedet siden 1881har gitt 9,3 prosent årlig avkastning. Bak gjennomsnittstallene skjuler det seg likevel store forskjeller. Det har vært relativt få perioder med negativ utvikling, men avkastningen har likevel variert fra -4,7 prosent per år i gjennomsnitt på det verste (1929-1939), til 21 prosent årlig på det beste (1949-1959). De ti årene frem til og med henholdsvis 2019 og 2021, ga over seksten prosent årlig og var av de beste historisk sett.

Konsekvensen av de store variasjonene gjennom ulike tidsperioder er at selv om ditt rådgivningsselskap har en avkastningsprognose på eksempelvis syv prosent i aksjefond, vil det være svært sjelden du faktisk opplever å få akkurat dette i et kalenderår. Basert på data fra 1926 til år 2000 i det amerikanske aksjemarkedet, var avkastningsfordelingen slik per kalenderår:

Avkastning % av tiden:

-20% eller verre: 6,5%

-10% til -20%: 6,5%

-10 til 0%: 14%

0% til 10%: 15,1%

10% til 20%: 22,6%

20% til 30%: 16,1%

30% eller mer: 19,4%

Fordi en avkastningsprognose reflekterer et gjennomsnitt over tid, vil faktisk utvikling kunne avvike betydelig – i positiv og negativ retning. Historien har likevel vist at med økende tidshorisont og risikospredning, stiger også sannsynligheten for avkastning rundt et langsiktig gjennomsnitt.

Ulike metoder og rammeverk

Det kan være store forskjeller i aktørenes avkastningsprognoser. Felles er at de skisserer hva man kan forvente over en lang tidshorisont. Metodene som brukes kan være såkalte «likevektsmodeller», som forsøker å finne hva som er normalavkastning i ulike investeringsformer. Disse tar ikke hensyn til kortsiktige endringer i rentenivå, verdsettelsen av aksjer, økonomiske utsikter osv.

På den andre siden har vi modeller som i større grad baseres på analyser rundt fremtidige markedsforhold, normalt over de neste 10-15 årene. Det ene er ikke nødvendigvis bedre enn det andre, og selv om de markedsbaserte modellene kan virke mer tidsaktuelle, er de i større grad basert på spådommer. Mange norske banker og forvaltningsselskaper benytter modellen utarbeidet av Finans Norge, som igjen er basert på metodikk fra Oljefondet. Dette er likevektsmodeller, der prognosene noen ganger kan oppfattes som mindre tidsaktuelle, eksempelvis når renter eller verdsettelse har endret seg kraftig. Eksempel på en god markedsbasert modell er J.P. Morgan sin årlige rapport «Long Term Capital Market Return Assumptions».

For å teste treffsikkerhet så jeg på J.P. Morgan sin prognose fra 2012, der de spådde avkastning 10-15 år frem. De forventet gjennomsnittlig årlig avkastning i US aksjer på åtte prosent (fasit etter ti år ble 10,6 prosent), US selskapsobligasjoner med høy kvalitet fire prosent (fasit ble 5,2 prosent), EM-aksjer ti prosent (fasit ble 6 prosent), private equity 8,75 prosent (fasit ble 16,6 prosent) og råvarer 6,5 prosent (fasit ble minus 6 prosent). Beste spådom var US høyrenteobligasjoner med forventning om syv prosent mot fasit på 7,5 prosent. Altså et par knalltreff, men også et par skivebom.

Hvordan bør du forholde deg til avkastningsprognoser?

MIFID-regulering knyttet til verdipapirhandel og investeringsrådgivning pålegger norske forvaltningsmiljøer å fremlegge avkastningsprognoser. Det kan være fristende å tenke at en rådgiver som forespeiler ni prosent årlig gjennomsnittlig avkastning må være bedre enn hun som kun lover syv for en rimelig identisk portefølje. Mest sannsynlig skyldes forskjellene metodebruk, hvorvidt muligheten for meravkastning inkluderes (alfa) og ikke minst i hvilken grad man rosemaler utsiktene. Avkastningsprognoser er uansett dårlig egnet for å skille mellom rådgivningsselskaper eller for å ta gode investeringsbeslutninger.

Hvorfor investere hvis du ikke vet hva resultatet vil bli?

Som nevnt, jo lenger tidshorisont og omfang av risikospredning i porteføljen, desto mindre uforutsigbar vil avkastningen normalt bli. Men jo lenger tidshorisont, desto større er også sannsynligheten for å oppleve store opp- og nedturer. Disse kan komme når som helst i din investeringshorisont. Det er også viktig å skille mellom nominell og realavkastning. I dag er avkastningen i renteplasseringer høy fordi inflasjonen er høy. Forutsigbarheten for fremtidig avkastning vil generelt avta i takt med graden av samlet porteføljerisiko.

Det finnes essensielle drivkrefter som over tid skal sørge for at du som investor blir fornøyd. Det grunnleggende er at verdensøkonomiens normaltilstand er vekst, ikke tilbakegang eller resesjon. Dette gir forutsetninger for verdiskapning og inntjeningsvekst i næringslivet. Ettersom man som investor bidrar til å finansiere virksomhetene via egenkapital (noterte eller unoterte aksjer) og/eller fremmedkapital (lån og obligasjoner), vil vekst og verdiskapning normalt komme investorene til gode via avkastning på investert kapital.

De aller fleste selskaper jobber hardt for at aksjonærer og långivere skal bli fornøyd. Så hvis du har tro på at verdensøkonomien vil fortsette å vokse de kommende årene, du har anledning til å bygge en portefølje med god risikofordeling og er villig til å smøre deg med tålmodighet, er sannsynligheten stor for at også du blir tilfreds med resultatet.