Rentene har falt over hele verden gjennom 2019 og en ny bølge med negative renter har skylt inn over det globale rentemarkedet. Det har ført, som vi skrev om forrige uke, til en rekordhøy andel obligasjoner med negative renter.

Men dette med negative renter er ikke helt nytt i rentemarkedet. Vi har sett det én gang tidligere, i 2016. I mange europeiske statsobligasjoner ble rentene negative etter at Den europeiske sentralbanken iverksatte kvantitative lettelser i 2014 – et enormt tilbakekjøpsprogram av obligasjoner. Etter som de økonomiske utsiktene bedret seg noe, endret sentralbankene kurs. Høsten 2018 hadde mange europeiske obligasjoner omsider fått hodet over vannet igjen.

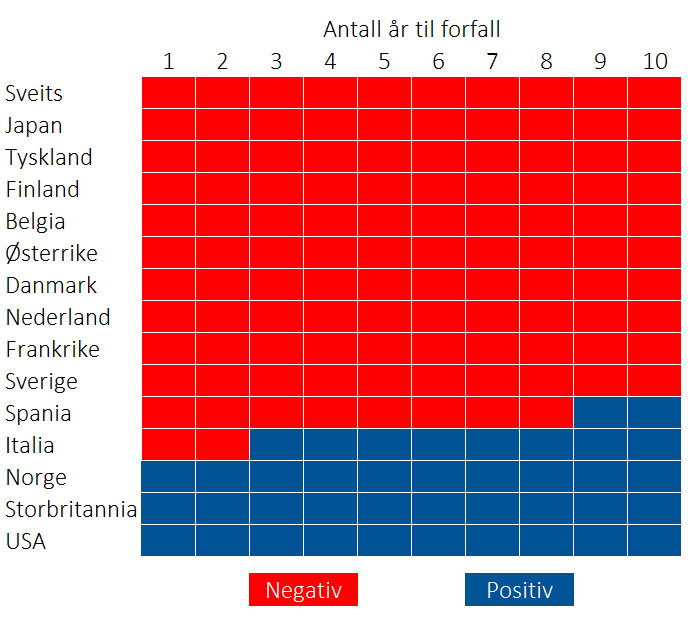

I år har den ene sentralbanken etter den andre kuttet styringsrenten. Bølgen av rentekutt har ført til den største u-svingen i global pengepolitikk det siste tiåret. Omveltningen har bidratt til den nye bølge med negative statsrenter i stadig flere land. I figuren har vi illustrert om renten på statsobligasjoner med 1 til 10 års varighet er positiv (blå boks) eller negativ (rød boks) i eurosonen, Norge, Sverige, Danmark, Sveits, Japan og USA.

Det som er nytt denne gangen, er at bølgen med negative renter er mye kraftigere enn vi har sett tidligere. Investorers desperate jakt etter trygge investeringer har presset prisen på sikre obligasjoner opp og rentene ytterligere ned. De negative rentene presser hele rentekurven ned, og strekker seg lengre ut i rentekurven enn før. For eksempel solgte Tyskland nylig sin første 30-årige statsobligasjon med negativ rente. Det er en investering som vil garantere nominelt tap over 30 år. Skulle det bli inflasjon de neste tiårene, vil tapet av kjøpekraft bli betydelig.

I et rentemarked med en stadig større andel negative renter blir det viktigere enn noen gang å kunne gjøre aktive vurderinger uten å være låst til en fast indeks.