Nyhetsbildet preges av skumle tendenser i geopolitikk og politikk, spesielt i USA. Så langt har aksjemarkedene trosset bekymringene, selv om følsomheten for negative sjokk nok er høy etter tre år med oppgang. Likevel, basert på det vi vet i dag, er det fortsatt vel så god grunn til å være optimist på aksjemarkedets vegne som det motsatte.

Fem grunner til å være optimist

1. Utsikter til en sterk amerikansk økonomi:

Finanspolitikken kan gi medvind gjennom skattelettelser og skatterefusjoner til husholdningene, nye avskrivningsregler for næringslivet og deregulering av finanssektoren som allerede ser ut til å løfte utlånsaktiviteten.

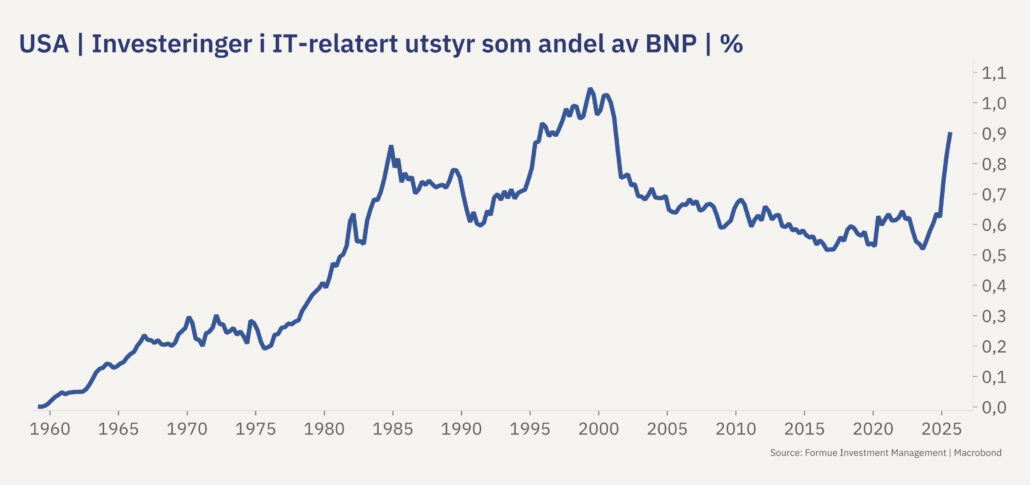

Styringsrenten er senket litt og det ventes to nye rentekutt i løpet av året. Tek-gigantene planlegger å investere over 500 mrd. USD innen AI og infrastruktur i år, og det er tegn til økende kapitalinvesteringer også i andre sektorer.

Selv om arbeidsmarkedet kjøles ned, ventes positiv reallønnsvekst for husholdningene, og for de velstående vil tre år med oppgang i aksjemarkedet styrke forbruksevnen. Som en av få økonomier i verden er produktiviteten i USA på vei opp, noe som kan løfte vekst og inntjening, samt begrense inflasjonen.

2. Positive impulser også utenfor USA:

I Tyskland og Europa ventes økonomisk medvind fra myndighetenes pengebruk på opprustning av militæret og infrastruktur. Arbeidsledigheten er lav i regionen, økonomene venter positiv reallønnsvekst og bankene øker utlånene til næringslivet.

I Japan planlegger den nye statsministeren å øke offentlig pengebruk for å få fart i økonomien. I Kina er budsjettunderskuddet rekordstort, noe som sammen med eksportvekst og satsing på teknologi kan kompensere for svake eiendomsmarkeder, lav forbruksvilje og negativ befolkningsvekst.

En svakere dollar gjør det lettere å land å betjene dollargjeld, samtidig som det styrker investeringene i land utenfor USA. Til tross for nylig oppgang, er oljeprisen fortsatt lav og til støtte for store deler av verdensøkonomien. Mange analytikere venter tilbudsoverskudd og lave oljepriser gjennom 2026.

3. Sterke inntjeningsutsikter:

Hvis aksjeanalytikerne får like rett i årets inntjeningsforventninger som de fikk i 2025, vil aksjemarkedene få solid støtte. Dette blir viktig i en tid med høy verdsettelse i USA, men også for det europeiske aksjemarkedet som har steget til tross for svak selskapsinntjening.

Det ventes nå femten prosent inntjeningsvekst for globale aksjer i år, det samme for amerikanske aksjer, over 11 prosent i Europa og 24 prosent for vekstmarkedsaksjer. Fortjenestemarginene støttes av kostnadsbesparelser fra teknologi og lavere lønnsvekst.

4. En historisk investeringsbølge!

Vi er inne i en ny økonomisk æra, drevet av demografiske endringer, enorme teknologiske omveltninger, statsfinanser under press, geopolitisk spenning, energiomstilling og klimaendringer.

Bank of America tror investeringsnivået innen teknologi, forsvar, datasikkerhet, energi, infrastruktur og klimatilpasning vil firedobles frem til 2030, tilsvarende et årlig beløp på 9.000-13.000 mrd. USD. Dette er investeringer som kan løfte verdensøkonomien og globalt næringsliv det kommende årene.

5. Mulige produktivitetsgevinster fra AI:

Med litt hell kan teknologiske fremskritt øke næringslivets evne til å opprettholde eller øke omsetningen, samtidig som kostnadene reduseres. Det kan gi store inntjeningseffekter og avkastningsmuligheter for investorer og kapitaleiere.

Nouriel Roubini, kjent som Dr. Doom, skrev nylig i Financial Times om muligheten for fire prosent BNP-vekst i USA innen 2030 – i hovedsak drevet av produktivitetsvekst. Hvis dette blir en realitet kan fremtidig avkastning fra amerikanske aksjer bli enda høyere enn historisk avkastning, sa han.

Fire argumenter for å beholde bred risikospredning

1. AI-optimismen brister:

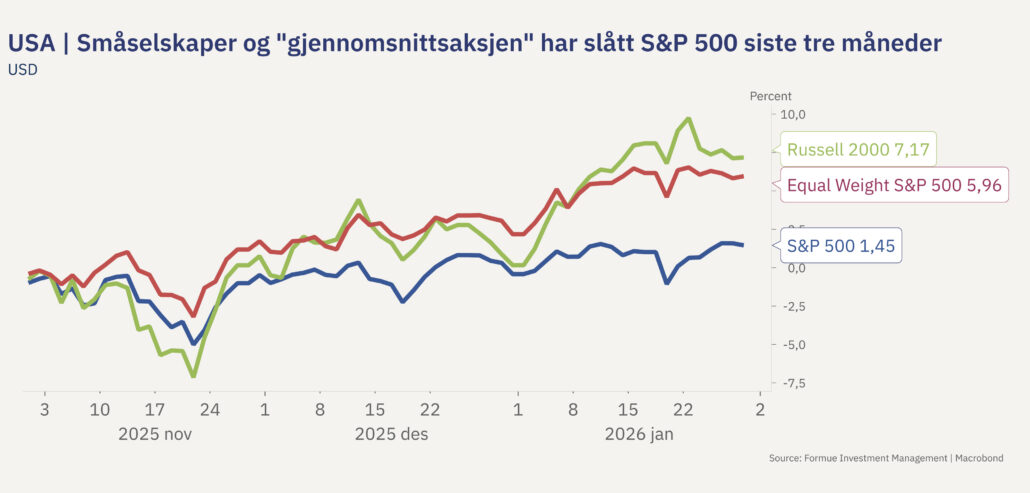

En stor andel av avkastningen i det amerikanske og globale aksjemarkedet siste tre år, har kommet fra teknologigantene – selskaper som tjener og investerer enorme summer. Debatten om en AI-boble går varmt, og svar får vi først med etterpåklokskapen. Det er derimot tegn til at investorene har fått øynene opp også for andre aksjer. Vekstmarkedene fortsetter seiersgangen fra 2025 inn i 2026, og i det amerikanske aksjemarkedet har både småselskapsindeksen Russell 2000 og versjonen av S&P 500 der alle selskapene vekter like mye, slått den «vanlige» S&P 500 der gigantene dominerer.

De siste tre månedene er det dessuten 43 prosent forskjell i avkastningen mellom Alphabet (Google) som er opp 23 prosent, og Microsoft som er ned 20 prosent. AI-optimismen er ikke borte, men den har blitt fragmentert og selektiv. Etter mitt syn et positivt tegn for balansen i aksjemarkedet.

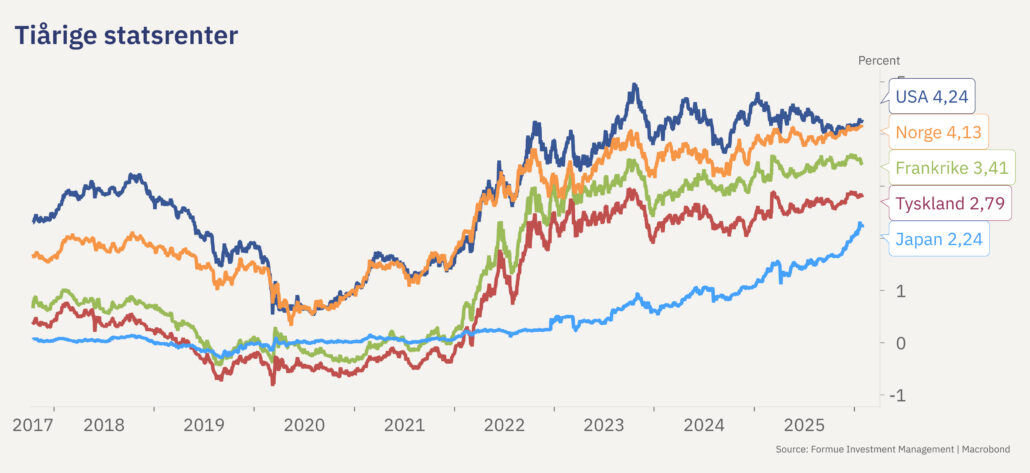

2. En ny «renteknekk»?

I fjor ble det gjennomført 125 rentekutt fra globale sentralbanker. Likevel har amerikanske, norske, tyske, franske og japanske tiårige statsrenter (fremtidige renteforventninger) gått opp det siste halve året. Statsrentene kan stige av ulike årsaker; forventninger om høyere inflasjon eller økonomisk vekst, eller usikkerhet rundt statsgjeld. Geopolitikk kan også påvirke ved at sentralbanker plasserer valutareserver i edle metaller fremfor i statspapirer. I USA kan kombinasjonen av lav immigrasjon, høye tollsatser, svakere dollar og god økonomisk vekst løfte inflasjonen. Markant oppgang i særlig amerikanske statsrenter kan skape trøbbel for globale aksjemarkeder.

3. Geopolitikk og politikk:

Høyere oljepriser er den geopolitiske risikoen som normalt har størst påvirkning på finansmarkedene. Trump liker ikke at demonstranter angripes i Iran (dog greit i USA) og truer med militære angrep, noe som har løftet oljeprisen til 70 dollar fatet. Økt spenningsnivå mellom stormaktene løfter forsvarsutgiftene, skaper uro i befolkningen og friksjon i forsyningskjedene.

Er du investert rett for en ny æra? Les om nordens ledende investeringsplattform her.

4. Strukturelle utfordringer gjenstår:

Trump-administrasjonen har til gode å løfte stemningen blant «folk flest». Mens de rike har blitt rikere, er optimismen hos den gjennomsnittlige amerikaner på laveste nivå siden 2014 – en tendens som kan forsterkes hvis arbeidsmarkedet blir svakere. USA utfordres av stigende strømpriser, til dels på grunn av AI-utbyggingen.

Mange spår bedring i europeisk økonomi, men næringslivet tynges av regulering, svak produktivitet, lavere teknologiinvesteringer, kinesisk konkurranse og høyere energipriser enn både USA og Kina, samt en lite gunstig demografisk utvikling.

Kina klarte vekstmålet sitt på fem prosent i fjor, men aktiviteten i eiendomsmarkedet er på noen områder på 1998-nivå og det er svak utvikling i forbruket og i arbeidsmarkedet.

Hva betyr dette for deg som investor?

Aksjemarkedene går aldri opp i en rett linje, og risikoen for nedturer er noe av drivkraften bak høy historisk avkastning. Så lenge de største økonomiene går rimelig bra, selskapene øker lønnsomheten og vi unngår negative sjokk, kan vi få fire strake år i pluss.

Vil du holde deg oppdatert på finans og økonomi i 2026? – Få ukeskommentaren på e-post hver fredag: meld deg på her.