Det er ikke mangel på spenning i finansmarkedene om dagen. Som vanlig gjør noen investeringer det bedre enn andre. Under finner du åtte grafer med en kort beskrivelse. Disse illustrerer markedsutviklingen, men gir også et par hint om hvordan man generelt bør forholde seg til investeringer i finansmarkedene.

1.2025 har begynt med et markant trendskifte.

Økt etterspørsel etter kinesiske og europeiske aksjer, og redusert interesse for amerikanske aksjer. Dette sammenfaller med svakhetstegn i USA, og lyspunkter i Europa og Kina. Vi ser også hvordan globale aksjer målt i kroner, har falt mye mer enn globale aksjer målt i dollar. Dette fordi kronen er over seks prosent sterkere mot dollar i år.

Ønsker du et porteføljeforslag for din formue? Kontakt oss her.

2. Store bevegelser i rentemarkedene.

Statsrenter med 10 års løpetid reflekterer hvor investorene tror styringsrenten i gjennomsnitt vil ligge de neste ti årene. Rentenivået er vesentlig høyere enn på lenge i alle regioner. I USA har renteforventningene falt litt tilbake de siste ukene som følge av usikkerhet rundt amerikansk økonomi og økt tro på rentekutt fra sentralbanken der. I Tyskland har statsrenten steget kraftig fordi regjeringen ønsker å låne veldig mye nye penger for å investere i forsvaret og i infrastruktur, noe som trekker både vekst- og inflasjonsforventninger opp. I Japan har statsrenten steget jevnt fra ekstremt lave nivåer, dette i takt med stigende inflasjon og uvanlig høy lønnsvekst. Japansk renteoppgang og valutastyrkelse bidrar til å trekke penger ut fra eksempelvis USA og tilbake til japanske verdipapirer.

3. Kinesisk teknologi knuser amerikansk teknologi.

De ti største selskapene i det amerikanske aksjemarkedet, inkludert Magnificent 7, har dominert aksjemarkedsutviklingen de siste årene og mange trodde det ville fortsette i 2025. De amerikanske gigantene tjener fortsatt gode penger, men differansen i inntjening sammenlignet med resten av aksjene i USA, ventes å bli mindre. Nye kinesiske AI-selskaper som DeepSeek, er både utfordrere for teknologigigantene i USA, og har utløst en bølge av optimisme rundt AI-løsninger i Kina og Asia.

4.Ulike økonomiske trender.

Investorene er opptatt av hvordan det vil gå med økonomien fremover, mye fordi dette kan ha stor påvirkning på selskapsinntjeningen. Den siste tiden har utviklingen i aksjemarkedet sammenfalt med lyspunkter fra europeisk økonomi, men skuffende signaler fra USA. Det er enkelte tegn til bedring også i Kina.

5. Usikre småselskaper!

Selv om det er amerikanske virksomheter Trump ønsker å beskytte, og mindre selskaper ofte er mindre påvirket av tariffer enn de største, meldes det om større bekymringer enn normalt, mye relatert til Trump sin immigrasjons- og handelspolitikk. Små- og mellomstore selskaper står for nesten halvparten av jobbene i privat sektor i USA.

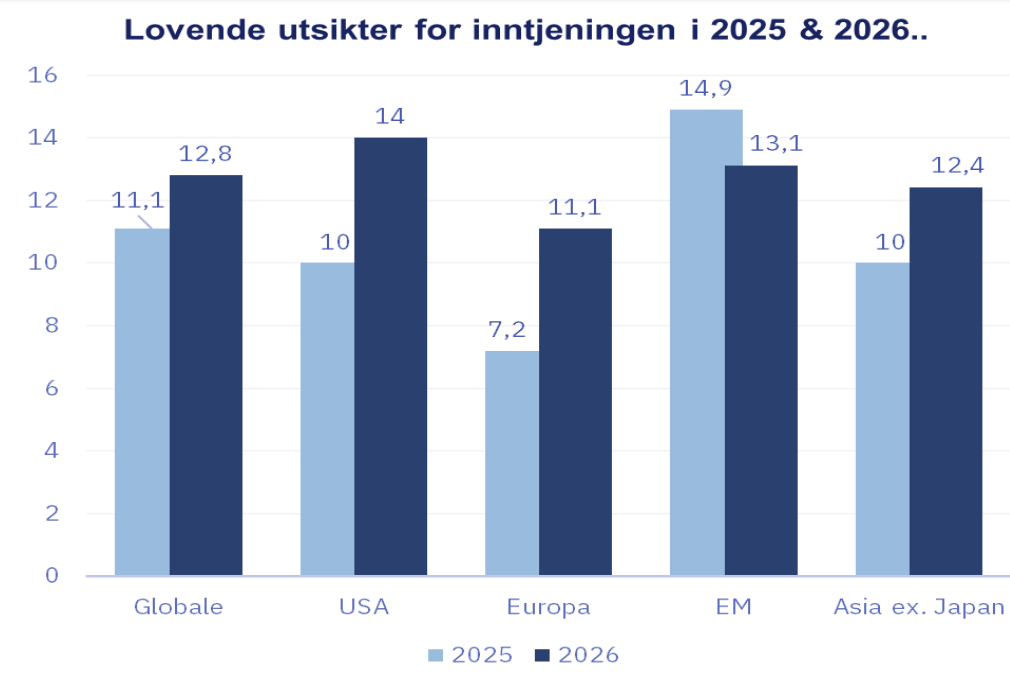

6. It’s all about earnings!

Det er kanskje lett å glemme, men det er fortsatt forventet solid inntjeningsvekst hos de børsnoterte selskapene i 2025 og 2026. Heller ikke aksjeanalytikerne har en velfungerende spåkule, men så lenge inntjeningsveksten ender positivt, blir det til god støtte for aksjemarkedene.

7. Historisk høy usikkerhet rundt global handel.

Trump-administrasjonens bøllete og uforutsigbare oppførsel mot handelspartnere, skaper misnøye hos næringsliv, politikere og husholdninger. Faren er at bedrifter avventer investeringer, husholdninger bruker mindre penger og vi får en vedvarende global handelskrig. Dette kan dempe vekst og løfte inflasjon.

8. Kursfall er normalt!

Siden 1995 har gjennomsnittlig kursfall innenfor hvert kalenderår vært nesten 16 prosent. Det har også vært mange år med store kursfall, men som likevel har endt i pluss. Siden 1930 har det amerikanske aksjemarkedet i gjennomsnitt opplevd et kursfall på 5 prosent tre ganger per år. Kursfall på 10 prosent har i gjennomsnitt skjedd en gang i året, kursfall på 15 prosent annen hvert år, mens kursfall på 20 prosent i gjennomsnitt har skjedd en gang hver 3-4 år. I grafen under kan vi se at så langt i 2025 har globale aksjer målt i dollar falt 1,5 prosent, og største kursfall fra topp til bunn har vært 6,9 prosent.

9.Vær tålmodig!

Hvorfor er vi så opptatt av hvordan det har gått i år eller de siste månedene? Dette er jo ikke spesielt relevant dersom man har en langsiktig horisont. Er vi mer tålmodige og eksempelvis ser på rullerende femårsperioder i aksjefondene våre, slipper vi unna mange kortsiktige bekymringer.