På tre år har aksjemarkedet globalt gitt 65 prosent avkastning, målt i lokal valuta. Det tilsvarer pene atten prosent i gjennomsnitt per år. Selv om etter sol kommer ofte regn, er det mest optimisme å spore rundt utsiktene for 2026. Hvilke drivkrefter kan trekke markedene videre opp, hva kan skape trøbbel og hva kan overraske fra sidelinjen?

Bra ting

Et hyggelig økonomisk bakteppe: De fleste økonomer tror 2026 blir et like bra år for verdensøkonomien som 2025, men en global BNP-vekst på rundt tre prosent. To av tungvekterne, Goldman Sachs og Bank of America, spår begge høyere vekst i amerikansk økonomi neste år, men litt svakere i Europa og Kina – dog med hederlig unntak av Tyskland, der økonomien ventes å bedres noe i takt med store forsvars- og infrastrukturinvesteringer. I USA ventes økonomien å få støtte fra ekspansiv finanspolitikk, store AI-investeringer, deregulering og nye avskrivningsregler.

Enda høyere inntjeningsvekst: Dette er over tid den viktigste driveren for aksjer og utrolig nok fikk aksjeanalytikerne rimelig rett om inntjeningen i 2025. Normalt nedjusteres forventningene gjennom året, men ikke i år. For globale aksjer ventes ti prosent vekst i inntjening per aksje i år, og 13 prosent neste år. Treffer spådommene vil det være til ubetinget støtte for aksjemarkedene. Den største endringen ventes for europeiske aksjer; fra minustall i år til 12 prosent i pluss. Det ventes 14 prosent inntjeningsvekst i USA og 17 prosent for aksjer i fremvoksende økonomier.

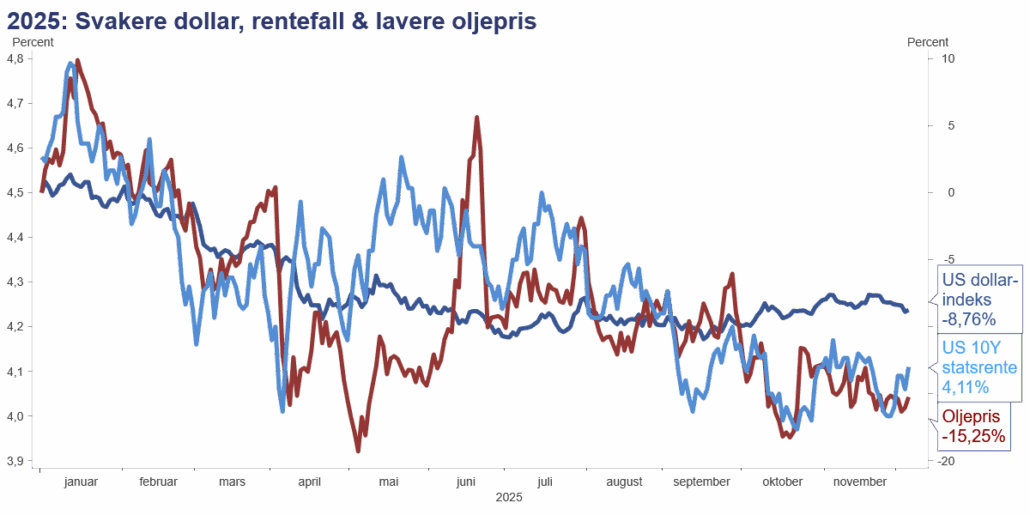

En heldig flerfaktor-miks: Verdensøkonomien kan få medvind fra stimulerende finanspolitikk i USA, EU, Japan og Kina. Unngår vi inflasjonsproblematikk kan styringsrentene senkes videre. Legger vi til lave oljepriser og mulighet for mer dollarsvekkelse, gir dette godt grunnlag for økonomisk vekst, god selskapsinntjening også utenfor teknologisektoren og bred fremgang i globale finansmarkeder.

Trump-moderasjon før mellomvalget 3. november: Mye av usikkerheten i 2025 kom fra amerikansk handelspolitikk og tilhørende geopolitiske utspill. Oppslutningen rundt Trump på meningsmålinger har vært avtagende, til dels fordi deler av hans velgerbase uttrykker frustrasjon rundt levekostnader og økonomisk ulikhet. Allerede ser vi at tollsatser har blitt redusert og Trump har sterke insentiver til å tilrettelegge for en bredere velstandsøkning enn bare for de velstående. Det kan bidra til at politikken blir mindre økonomisk forstyrrende i 2026.

Tidenes investeringsboom er i gang: som nevnt her, indikeres det at kapitalinvesteringene innen teknologi/digitalisering, forsvar, energi, infrastruktur og klimatilpasning skal firedobles til mellom 9-13.000 mrd. USD innen 2030. De store tek-gigantene i USA spås å investere 5.000mrd. USD alene og allerede er det en aktivitetsboom blant amerikanske entreprenører, prosjektledere, elektrikere, sveisere og energileverandører i tilknytning til nye datasentre. Investeringene skal økes kraftig også i Europa og Asia.

Vil du holde deg oppdatert på finans og økonomi? – Få ukeskommentaren på e-post hver fredag: meld deg på her.

Mulige utfordringer

Markedet mister troen på AI-boomen: I USA er førti prosent av BNP-veksten i år drevet av AI-relaterte investeringer og 70-80 prosent av kursoppgangen i S&P 500 har vært drevet av AI-selskaper. Samtidig eier de ti prosent rikeste 85 prosent av aksjeverdiene og de står for rundt halvparten av forbruket. Med andre ord vil et større kursfall for de største tek-selskapene ikke bare kunne spre seg til andre deler av aksjemarkedet, men kan via formue-effekter gi negative ringvirkninger til amerikansk og global økonomi.

Inflasjonen kommer tilbake: Mens Kina har rundt null prosent inflasjon og den er rundt to prosent i Eurosonen, stiger konsumprisene fortsatt rundt tre prosent i USA. Øker aktiviteten i amerikansk økonomi, tollsatsene beholdes og immigrasjonen forblir lav, risikerer prisveksten å stige. Det kan bidra til at sentralbanken enten må redusere antallet rentekutt som finansmarkedene priser inn, eller til og med heve renten. Inflasjon kan bli en trussel også fordi flere av sentralbankens medlemmer som bestemmer styringsrenten, i 2026 vil være mer tilbøyelige til å holde renten lav etter Trumps ønske.

Finansmarkedene lite forberedt på dårlige nyheter: Både i aksje- og obligasjonsmarkedene reflekterer kursene at 2026 skal bli et ganske trøbbel-fritt år. Både amerikanske aksjer, globale aksjer, globale aksjer utenfor USA, asiatiske aksjer og aksjer i fremvoksende økonomier prises høyere enn det som har vært vanlig siste tjue år. I obligasjonsmarkedet er den ekstra avkastningen investorer krever for å låne penger til selskaper, både med god og mindre god kredittkvalitet, fortsatt på veldig lave nivåer – et signal om at det ikke forventes gjeldsmislighold i særlig grad fremover.

Uro rundt statsfinanser: flere store økonomier i Europa, Japan og ikke minst USA er kandidater til å skape bølger i finansmarkedene som følge av store budsjettunderskudd og høy gjeld. Dette kan reflekteres i at investorene tvinger statsrentene opp, noe som både gir kursfall for investorer og samtidig løfter myndighetenes renteutgifter, slik at statsfinansene forverres ytterligere. Dette kan også slå ut ved ny resesjonsfrykt i USA, ettersom underskuddene normalt øker i en økonomisk krise. Da kan vi se at sentralbanken senker styringsrentene, men at lange statsrenter likevel stiger.

Et utvalg jokere

Risikofaktorer vi ikke vet at vi ikke vet om: Utfordringene nevnt over er kjent og investorer har hatt mulighet til å innrette seg for at noe sånt kan skje. Det som skaper de største bølgene er uventede hendelser som utløser frykt og/eller som forringer utsiktene til god økonomisk vekst, sterk selskapsinntjening eller flere rentekutt. Kandidater til slike «unknown unknowns» kan i 2026 eksempelvis være knyttet til geopolitikk, politikk, datasikkerhet, energimarkedene eller klimaendringer.

Forverring eller bedring av forholdet mellom USA og Kina? Relasjonen har tilsynelatende stabilisert seg etter at Trump møtte Xi Jinping i Sør-Korea. Kina har betydelig forhandlingsmakt knyttet til sjeldne jordarter, men det pågår fortsatt et intenst militært, teknologisk og økonomisk kappløp mellom stormaktene.

Fred eller eskalering i Ukraina? Forhandlingene som pågår synes å være basert på premisser mer til gode for Russland enn for Ukraina. Trump kritiserer europeiske politikere som ønsker å moderere betingelsene. Goldman Sachs tror en fredsavtale kan løfte BNP i Eurosonen med 0,2-0,5 prosent.

Amerikanske tek-giganter utfordres? I USA er tilgangen til elektrisitet i ferd med å bli en flaskehals, mens strømproduksjonen i Kina er to ganger så stor som den amerikanske. Samtidig satser kineserne hardt på å ta igjen forspranget innen AI, noe mange tror kan være like rundt hjørnet. Dette kan gi store utslag på børsene.

Større AI-gjennombrudd? ChatGPT og tilsvarende modeller har til gode å revolusjonere produktiviteten. Statistikk fra USA viser at bruken av AI blant store selskaper er avtagende. Utviklingen går raskt, og presenterer AI-aktører løsninger som får større gjennomslag, kan det endre forventningene i økonomien og markedene.

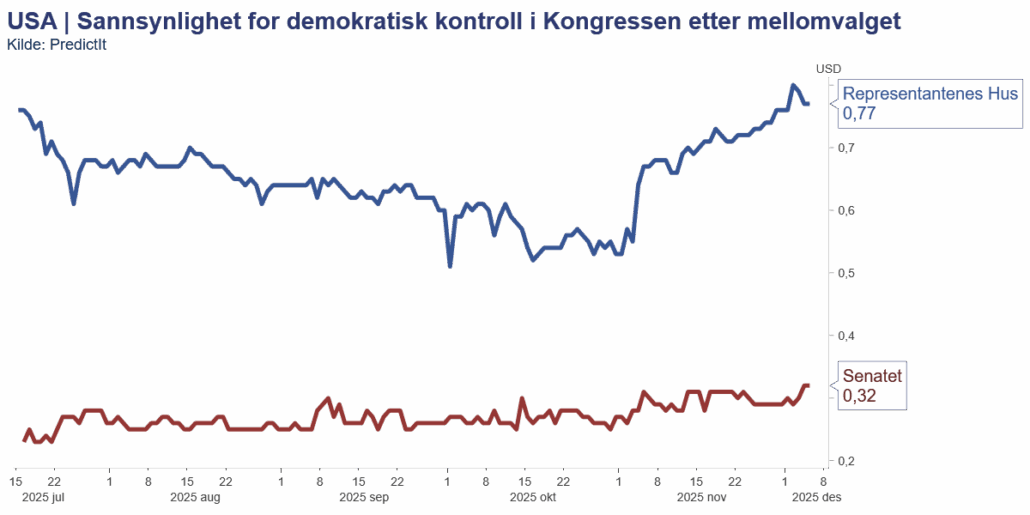

Demokratisk seier i mellomvalget i USA?Et brakvalg for demokratene kan føre til innsnevring av Trumps politiske handlingsrom. Muligheten for riksrettprosesser er til stede. For økonomien og markedene kan handlingslammelse oppleves som positivt, da det gir forutsigbarhet spesielt i innenrikspolitikken.