De siste femten årene har aksjemarkedet vært dominert av selskaper orientert mot digitale plattformer og programvare. Men, selv de amerikanske gigantselskapene begynner nå å ligne på kapitalintensive industriaktører. Investeringer i kunstig intelligens, energiutbygging, infrastruktur og opprustning bygger bro mellom teknologi og fysiske eiendeler, i det som kan bli en renessanse for den globale produksjonssektoren.

Comeback for den «gamle» økonomien?

Teknologisektoren, spesielt den amerikanske, har løftet aksjemarkedet nærmest alene i mange år, drevet av høye fortjenestemarginer, lav kapitalintensitet og få fysiske eiendeler. Hvorfor eie en fabrikk når man heller kan eie en algoritme? 2025 ble året da markedsaktørene ble oppmerksomme på endringer i gigantenes forretningsmodeller, med enorme investeringer i datasentre og infrastruktur. Mer fysiske eiendeler, mindre igjen av overskuddene til utbytter og kjøp av egne aksjer, og for flere av dem, mer gjeld.

Parallelt med dette har elektrifisering, utbygging av datasentre også i andre land, modernisering av infrastruktur og rekordstore forsvarsbudsjetter utløst et gigantisk investeringsbehov. Som tidligere omtalt forventes investeringsnivået globalt å firedobles fra 2025 til 2030. Bank of America og Goldman Sachs argumenterer nå for at interessen vi ser for aksjer i sektorer som energi, industri, materialer og kraft/forsyning, reflekterer at en ny industriell supersyklus er på gang.

Underinvesteringer og kapitaltørke siden finanskrisen

Etter 2009 ble banksektoren påført reguleringer som førte til strengere utlånspraksis, noe som sammen med lavere offentlig pengebruk tynget investeringene i kapitalintensive sektorer som energi, forsyning og industri. Mange selskaper valgte å kjøpe tilbake egne aksjer eller investere i programvare, fremfor å utvide maskinparken eller modernisere infrastruktur. Etter flere runder med pengetrykking og fallende renter, bidro dette til å skape det Goldman Sachs mener var et historisk stort gap mellom verdien på fysiske og finansielle eiendeler.

I 2026 har vi derimot kommet til et punkt der kapasiteten i den fysiske verden er sprengt, med knapphet på alt fra strømnett til metaller. Dette tvinger frem økende aktivitet i kapitaltunge sektorer, inntjeningsutsiktene bedres og aksjekursene stiger.

Tre drivkrefter for den nye syklusen

1.Kunstig intelligens handler ikke lenger bare om programvare, men krever store investeringer i fysisk infrastruktur. Datasentre skal ikke bare bygges med betong, stål, aluminium og kobber, men krever også enorme mengder energi og må kjøles ned med vann og kjemikalier. AI beveger seg også inn i den fysiske verden, med økende bruk av droner, roboter og andre selvstyrte systemer.

Teknologigigantenes investeringer fyller dermed ordrebøkene til mer tradisjonelle industriselskaper, enten det er kraftselskaper som skal levere strømmen, entreprenører som skal bygge datasentrene eller spesialister på kjøleanlegg. Bank of America mener voksende etterspørsel etter analoge databrikker, som fungerer som nervesystemet i mange maskiner og systemer (digitale databrikker er «hjernen» blant annet i AI-modeller), er en ledende indikator for den industrielle oppturen.

2.Geopolitisk usikkerhet og behov for sikrere forsyningskjeder fører til at virksomheter går fra en «just in time» til en «just in case»-strategi. Med andre ord har erfaringene etter pandemien, Russlands invasjon av Ukraina og nå nylig økt uforutsigbarhet i amerikansk utenrikspolitikk, ført til at selskaper må ha råvarer, materialer og komponenter på lager i tilfelle trøbbel i forsyningskjedene. Samtidig ønsker flere land å bli mer selvforsynte innen energi, forsvar og teknologi, noe som borger for flere fabrikker og økt lokal industriaktivitet.

3.Politisk deregulering har potensial til å understøtte industriutviklingen i USA. Trump-administrasjonen fjerner flere reguleringer mot banksektoren, innført etter finanskrisen. Bank of America tror dette kan utløse 1000 milliarder dollar i ny utlånskapital til næringslivet. Rentene på lånene vil også være lavere enn det mange selskaper har betalt til utlånsaktører i det private gjeldsmarkedet. En svakere dollar har løftet inntjening og konkurransekraft for amerikanske selskaper med utenlandsk omsetning.

I Europa er bildet mer blandet, der investeringer i forsvarskapasitet, utbygging av infrastruktur og fornybar energi er positive drivkrefter. Likevel er energikostnadene høyere enn i USA og Kina, næringslivet er tungt regulert, industrien utfordres av kinesisk import og en sterkere euro tynger konkurransekraften. Gavekal Research peker likevel på at selskaper som nå tar i bruk billige kinesiske innsatsfaktorer, og selger sine produkter til europeiske priser, kan styrke sin markedsposisjon.

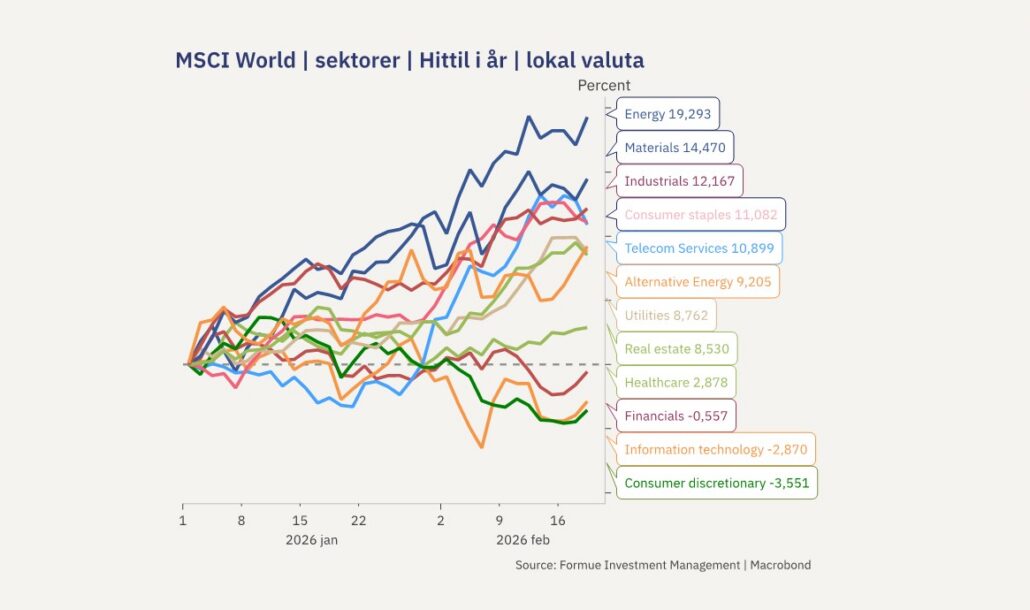

Tydelig sektorrotasjon i aksjemarkedet

Bank of America sin “Global Fund Manager Survey” for februar viser at mange kapitalforvaltere har justert ned sine investeringer i USA og i teknologi, til fordel for regioner som Europa og vekstmarkedene, og sektorer som energi, materialer og industri. Forvalterne har i gjennomsnitt den høyeste andelen industriaksjer siden september 2021.

Trenden reflekteres også i det globale aksjemarkedet, der selskaper innen energi, materialer, industri og fornybar energi har ledet an de siste månedene, mens teknologiaksjer har hengt etter. At investorenes preferanser skifter med ujevne mellomrom er normalt, men vendepunktene er alltid vanskelig å tidfeste. Et godt eksempel er «kampen» mellom vekstaksjer (ofte teknologiorienterte selskaper) og verdiaksjer (ofte innen energi, materialer, industri, finans) de siste årene.

Er du rett investert? Formue – En ny økonomisk æra

Hva betyr dette for investorer?

Det mangler ikke på anbefalinger om å øke andelen aksjer i Norge, Europa eller vekstmarkedene for tiden. Det er alltid enkelt å gi råd basert på det man kan se i bakspeilet. Det er lett å glemme at i et globalt indeksfond justeres den regionale vektingen automatisk i tråd med relativ avkastning. Når USA gjør det svakere enn resten av verden, synker andelen amerikanske aksjer i indeksen, mens andelen i de markedene som gjør det bedre løftes. For mindre enn et år siden utgjorde USA 67 prosent av verdensindeksen, mens andelen nå er under 63 prosent.

Utviklingen de siste månedene har ført til at globale vekstaksjer har blitt billigere og er igjen innenfor sitt normalnivå for P/E siste tjue år. Verdiaksjer har derimot blitt dyrere, og har en P/E godt utenfor sitt normalnivå.

Selv en ny industriell supersyklus, med mer produksjon av fysiske eiendeler, vil preges av teknologi og kunstig intelligens. Dette taler for at teknologisektoren, inkludert flere av de nå upopulære Magnificent 7, vil ha en sentral rolle i næringslivets og samfunnets utvikling. At optimismen rundt AI eller gigantselskapene i aksjemarkedet ikke lenger er ukritisk, er bare positivt. Når investorene også har fått øynene opp for andre typer selskaper, bidrar dette dessuten til et aksjemarked i bedre balanse enn på lenge.

Vil du holde deg oppdatert på finans og økonomi i 2026? – Få ukeskommentaren på e-post hver fredag: meld deg på her.