Iran-krigen gir omfattende ringvirkninger på mange områder. Noen aktører i næringslivet kommer bedre ut enn andre, kanskje på uventede måter.

Så langt er det ingen tegn til dialog mellom USA og Iran, angrepene fortsetter og energimarkedene er under stort press. De største økonomiske bølgene vil ikke komme fra oljeprisen alene, men fra de omfattende ringvirkningene krisen kan gi til det globale næringslivet. Det fjerde store sjokket på seks år kan likevel bidra til en enda mer motstandsdyktig verdensøkonomi på den andre siden av krigen.

Olje er nemlig ikke bare bensin og diesel

En tønne råolje er ca.159 liter og av dette går omtrent 45 prosent til bensin, 25 prosent til diesel og fyringsolje og rundt 9 prosent til flybensin. En stor andel av det resterende går til såkalt petrokjemisk industri, som igjen lager innsatsfaktorer til alt fra legemidler, tekstiler, maling, plast eller tilsetningsstoffer i mat.

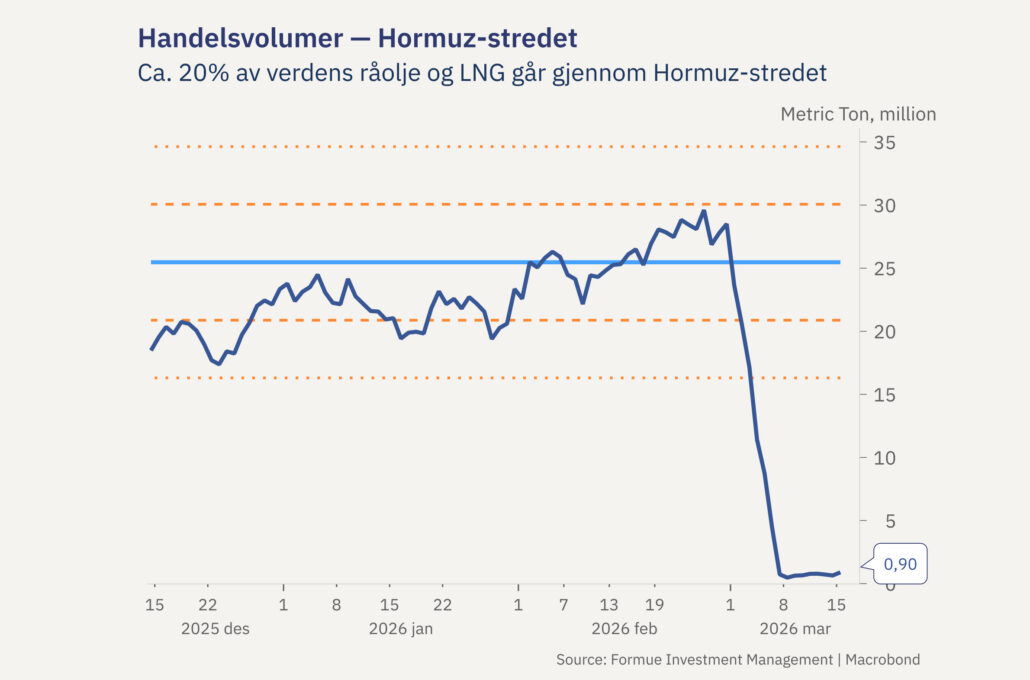

Diesel brukes eksempelvis til kjøretøy som tungtransport, kollektivtrafikk, tog og anleggsmaskiner. Ting som får de økonomiske hjulene til å gå rundt i alle verdenshjørner. Prisene på mange kategorier av drivstoff, inkludert til skipstrafikken, har de siste dagene steget mye mer enn selve oljeprisen fordi krigen fører til tilbudsunderskudd i mange land. I Sri Lanka og Myanmar har myndighetene innført rasjonering av drivstoff for bilister, og Pakistan, Vietnam og Filippinene har forkortet arbeidsuken og oppfordret til hjemmekontor for å redusere energiforbruket.

Prisoppgang på olje alene gir derfor omfattende ringvirkninger til veldig mange deler av den globale økonomien, og rammer både bedrifter og husholdninger.

Noen ventede og uventede vinnere

Noen av de mest åpenbare vinnerne fra konflikten vil være oljeproduserende land utenfor Midtøsten, som USA, Brasil, Canada og Norge. Oljeselskaper i disse landene kan nå selge de samme råvarene som før, men til vesentlig høyere priser.

Flere børsnoterte gjødselprodusenter med tilgang til rimelige innsatsfaktorer har steget nesten vertikalt i kurs siden krigen startet, med økt prismakt fordi konkurrenter i Midtøsten er satt ut av spill. Selskaper som produserer kull er også i vinden, ettersom både Europa, Japan og Sør-Korea nå mangler billig gass og må lete etter alternativer.

En annen vinner, til dels også på børsene, kan bli fornybar energi, da mange land må erkjenne at avhengighet av olje og gass setter energisikkerheten i fare gitt dagens geopolitiske spenningsnivå. Trenden mot større energiuavhengighet borger for enda større investeringer i sol, vind og kjernekraft.

På den mer uheldige siden

Der finner vi blant annet statsobligasjoner, som faller i verdi når energiprissjokket løfter inflasjons- og renteforventningene. Krig koster enorme penger og kan øke eksempelvis det amerikanske budsjettunderskuddet ytterligere, noe som igjen kan bidra til at investorene krever enda høyere renter for å låne sine penger til den amerikanske staten.

Midtøsten er en viktig kilde til etterspørsel etter vestlige luksusprodukter og destinasjon for turister fra både Asia, Europa og USA. Økt inflasjon kan dempe forbrukernes kjøpekraft fordi de må bruke mer av sin inntekt på faste utgifter, fremfor reiser og luksus.

Gavekal Research trekker også frem europeiske bønder som en tapende part på grunn av prisoppgangen på diesel og gjødsel. Flyselskapene har vært en børstaper etter krigsutbruddet, både fordi flybensin har steget i pris, og fordi mange får mindre plass i lommeboka til flyreiser. Mange industriselskaper i Europa kan gå enda tøffere tider i møte som følge av det andre energisjokket på fire år. Ifølge Bloomberg er antallet fabrikknedleggelser i Europa seksdoblet siden 2022.

Produsenter av databrikker er utsatt fordi tilgangen og prisene på helium forstyrres, og fordi mange aktører, som eksempelvis Amazon, allerede hadde bygget eller planlagt å etablere datasentre i Midtøsten – noe de fleste aktørene nå må revurdere.

Gavekal Research tror gullprisen kan komme under press dersom land i Midtøsten nå må selge sine valutareserver for å gjenoppbygge og/eller sikre sine økonomier, eller at enda flere land velger å bygge opp reserver av olje, gass, gjødsel eller kobber, fremfor edle metaller, obligasjoner eller aksjer.

Stort utfallsrom, men grunn til optimisme på andre siden av krigen?

Hvis det iranske regimet består, vil en fredsløsning trolig forutsette at USA og Israel gir garantier om at de ikke vil angripe igjen, samt at sanksjonene mot Iran oppheves. Begge deler synes i øyeblikket å ha lav sannsynlighet for å realiseres. Et ustabilt Midtøsten, en historisk forstyrrelse av energisituasjonen i verden og det fjerde store sjokket på seks år, kan på sikt likevel føre til en mer motstandsdyktig verdensøkonomi.

En artikkel i Financial Times denne uken peker på at fraktkostnadene så langt har steget mindre enn etter pandemien og Ukraina-krigens utbrudd, og at både logistikk- og shippingbransjen har blitt stadig mer fleksible og tilpasningsdyktige. Hver av disse krisene, fra pandemien til Ukraina til Trumps handelskrig og nå til Iran, vil bidra til et mer fragmentert, men likevel et stadig mer robust globalt handelssystem.

Lurer du på hva kundene mener om oss? Oppdag hvordan Formue skiller seg fra konkurrentene.

En tid med stadig større omveltninger krever balanserte porteføljer

Mye taler for at vi allerede er inne i en ny æra med store omveltninger på mange områder, drevet av blant annet uforutsigbare ringvirkninger fra kunstig intelligens, og en geopolitisk og politisk situasjon som har blitt mer ekstrem. Klimaendringene er det tilsynelatende få politikere som bryr seg om for tiden, men de økonomiske og samfunnsmessige konsekvensene vil bare øke i omfang.

For noen uker siden snakket «alle» om å «selge USA» til fordel for verdipapirer i vekstmarkedene eller i Europa. Iran-krigen har snudd dette markeds-narrativet på hodet, og nå er det ganske greit å ha de amerikanske aksjene og dollareksponering likevel. For ikke lenge siden ville alle på Hamar plassere formuen sin i Nvidia-aksjer. Nå er det norske aksjer og aller helst bare oljeaksjer. Men hvor lenge varer en markedstrend?

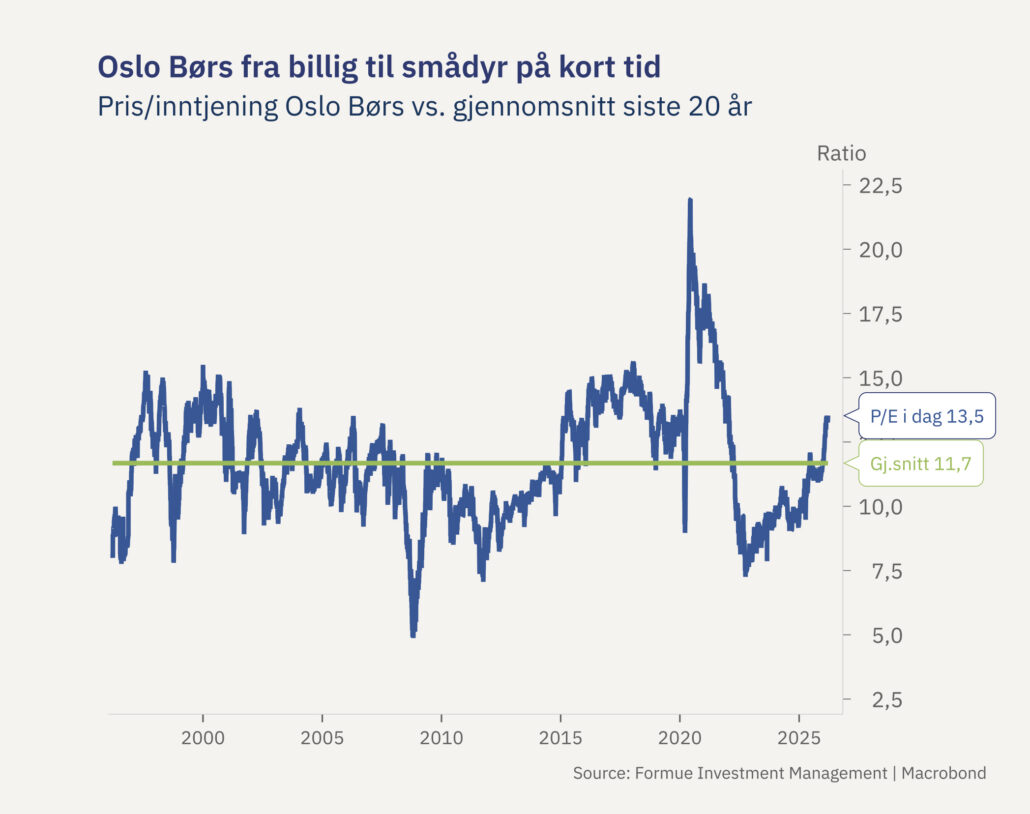

Oslo Børs er blant de beste børsene etter krigsutbruddet, men prises da også på sitt dyreste siden januar 2022 – noe som betyr lavere fremtidig avkastningspotensial. I finansmarkedene prises nemlig et bedret fremtidsscenario veldig raskt inn i kursene.

En løsning på energikrisen kan komme raskt, etterfulgt av nye trendskifter i markedene. Ved å eie litt av alt i en bred og balansert investeringsportefølje slipper man å gjette på hva som blir «hottest» rundt neste sving. Mindre spennende, men mye tryggere over tid.

Globale aksjer målt i norske kroner har gitt 51 prosent avkastning på tre år, nesten 15 prosent i gjennomsnitt per år. Avkastning såpass mye over normalen betyr at vi trolig har lånt avkastning fra årene som ligger foran oss. Det er et argument for å moderere avkastningsforventningene. Klarer porteføljen din å oppnå «kjedelige» syv prosent gjennomsnittlig årlig avkastning de neste ti årene, har du likevel doblet pengene.