Mai 2026 ble nok en måned med sterk utvikling i aksjemarkedene, tross en uløst Iran-konflikt og enkelte økonomiske svakhetstegn. Vekstmarkedsindeksen steg nesten 9 prosent og amerikanske aksjer over 5 prosent i lokal valuta, nesten utelukkende drevet av AI-temaet. Samtidig som S&P 500 steg niende uke på rad, er inflasjonen og rentene på vei opp og forbrukernes kjøpekraft under press. De lærde strides om veien videre.

Hold deg oppdatert på hva som skjer i finansverdenen, meld deg på ukeskommentaren her.

1. Et bakteppe av geopolitisk og pengepolitisk spenning

Hormuz-stredet forble mer eller mindre stengt, og Brent-oljen svingte mellom 97 og 116 dollar fatet– drevet fra skanse til skanse av hyppig skiftende meldinger fra Trump om forhandlingene med Iran. Tidlig i måneden, da diplomatiet syntes å ha brutt sammen, passerte oljeprisen 116 dollar. Sent i mai, da det kom rapporter om et mulig rammeverk for utvidet våpenhvile, falt oljeprisen tilbake under 100 dollar. Begrenset trafikk gjennom Hormuz er fortsatt den viktigste enkeltfaktoren for stigende inflasjon og svakere utsikter for blant annet europeisk økonomi.

En annen mye omtalt begivenhet i mai var Fed-skiftet, der Kevin Warsh tiltrådte som ny sentralbanksjef 15. mai. Warsh arver en splittet komité: fire av tolv medlemmer i rentekomiteen stemte imot rentebeslutningen i april, den største uenigheten siden 1992. Mens Warsh ble nominert av Trump i håp om at han ville senke styringsrenten, tiltrer den nye sentralbanksjefen i en situasjon der prisveksten i USA er stigende.

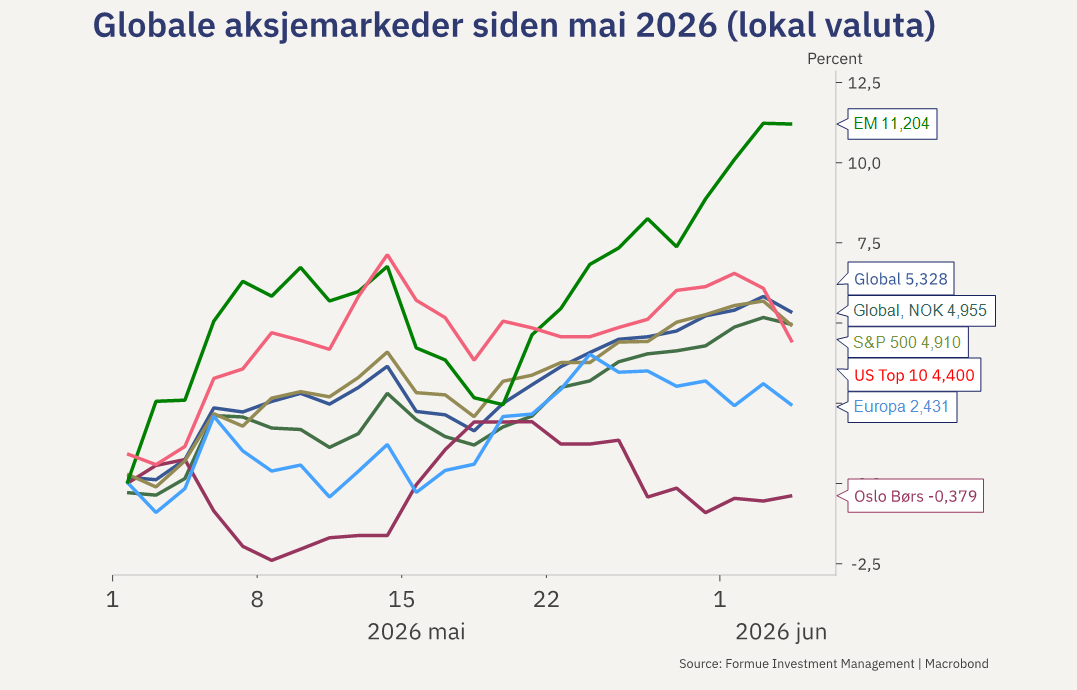

2. Aksjer: Teknologi trakk lasset nesten alene

2. Aksjer: Teknologi trakk lasset nesten alene

S&P 500-indeksen steg 5,3 prosent, med teknologisektoren ansvarlig for alle de ti beste aksjene i indeksen. Teknologisektoren globalt samlet sett steg 16 prosent i mai, tett fulgt av fornybar energi, forsvar og materialer. Fremvoksende markeder var den klare geografiske vinneren, ledet an av Sør-Korea (+33 prosent) og Taiwan (+14 prosent) – begge nøkkelledd i den globale AI-halvlederkjeden gjennom selskaper som Samsung, SK Hynix og TSMC. Europeiske aksjer steg 3 prosent, noe hemmet av en svakere inntjeningstrend og skuffende økonomiske nøkkeltall. Oslo Børs falt 1 prosent i takt med fallet i oljeprisen mot slutten av måneden, men er fortsatt opp 19 prosent i år. Kronen har styrket seg drøye 8 prosent mot dollar og euro i år, men var relativt stabil i mai.

Konsentrasjonen i det amerikanske markedet er nå ekstrem, der de 10 største AI-aksjene utgjør 40 prosent av S&P 500. Dette er ifølge Bank of America den høyeste temakonsentrasjonen siden jernbaneboblen på 1800-tallet. Goldman Sachs sin indikator over risikovilje er nær historisk høye nivåer og økningen i hedgefondenes nettoeksponering mot IT-sektoren gjennom kvartalet har vært den største noensinne.

3. Renter: En global obligasjonskrise i miniatyr

Midtveis i mai fikk vi også det som best kan beskrives som et globalt obligasjonssjokk, da lange statsrenter steg markant i store deler av verden. Den 30-årige amerikanske statsrenten passerte 5,15 prosent, det høyeste nivået på 20 år. Tyske statsrenter nådde høyeste nivå siden 2011 og japanske 10-årige renter høyeste siden 1997. Drivkreftene bak renteoppgangen var stigende inflasjon, bekymring rundt statsfinanser, færre kjøp av amerikanske statspapirer fra globale sentralbanker og høy etterspørsel etter AI-aksjer.

Rentene holdes oppe fordi mange tror inflasjonen kan forbli høy. Uten en løsning på Iran og Hormuz, kan prisveksten trekkes opp av energi- og matpriser. Med en Iran-løsning kan vi få ettervirkninger som vedvarer, samtidig som økt økonomisk optimisme og lavere energipriser kan løfte etterspørselen fra forbrukere og utløse hamstring av råvarer fra myndighetene i mange land for å bygge opp igjen strategiske lagre.

Markedene priser inn en renteheving i USA og tre i Eurosonen innen sommeren 2027.

Oppdag Nordens ledende investeringsplattform her.

4. Makro: på kort sikt økt sannsynlighet for svekkelse

Den økonomiske utviklingen i mai var blandet, men med en klar tendens til positive overraskelser i USA, og skuffelser i Eurosonen og Kina. Globalt er vekstprognosene for 2026 noe nedjustert, primært grunnet svakere vekstutsikter for Europa. I USA er vekstratene avtagende sammenlignet med 2025, men støttes av ekspansiv finanspolitikk, enorme AI-investeringer og positive formueseffekter fra børsoppgangen. Stemningen blant amerikanske forbrukere falt i gjennomsnitt til rekordlavt nivå, men selve forbruksveksten har vært rimelig god. Fordi inflasjonen nå overstiger lønnsveksten i flere regioner, kan dette svekke forbruket de kommende månedene.

I Kina har både detaljhandelsveksten, industriproduksjonen og investeringene skuffet markant. Likevel har eksportveksten vært sterk, noe som har gitt mange kinesiske selskaper unormalt store valutainntekter i dollar, som mange nå konverterer til lokal valuta. På den annen side har Kina avsluttet en 33 måneder lang periode med fallende produsentpriser, noe som gir bedre utsikter for industriell inntjening fremover.

5. Inntjening og AI: Reell revolusjon eller farlig boble?

Rapporteringssesongen for Q1 2026 i USA var historisk sterk, med 26 prosent vekst år over år. Det ventes nå at tek-gigantene vil investere 750 milliarder dollar i 2026 – en økning på 83 prosent mot fjoråret. Analytikere har gjennomgående oppjustert sine forventninger til selskapsinntjeningen i 2026 og 2027 siden årsskiftet, og venter nå 25 prosent inntjeningsvekst for globale aksjer i år og 14 prosent i 2027. Den siste tiden har oppjusteringene av estimater vært størst for AI-relaterte aksjer i USA og emerging markets, der årets inntjeningsvekst antas å bli henholdsvis 23 og 56 prosent – nivåer man normalt ser i etterkant av resesjoner.

Med sterk og konsentrert børsoppgang spør mange om dette er en «supersyklus» eller om det er en «superboble» under oppseiling. En amerikansk indeks over databrikke-produsenter har steget 69 prosent på to måneder, og omfanget av opsjonsposisjonering mot AI-aksjer har aldri vært større. Markedene priser inn at lønnsomheten for nærmest alle produsenter av databrikker vil akselerere, men kapitalismen fungerer gjerne slik at unormalt høy lønnsomhet gradvis konkurreres bort. Aksjemarkedet står også foran tre store børsnoteringer i USA, med Space-X, OpenAI og Anthropic. Samtidig har Alphabet varslet en emisjon av nye aksjer, og skulle en eller flere av disse kapitalinnhentingene feile, kan det gi ringvirkninger i det globale aksjemarkedet. Lykkes finansieringsrundene kan det dra kapital ut av andre aksjer eller fra amerikanske statsobligasjoner.

På Oslo Børs bidro økte priser på olje og gass til at inntjeningsestimatene steg kraftig for 2026, mens 2027-forventningene nå viser negativ inntjeningsvekst.

Et vesentlig spørsmål er også i hvilken grad kunstig intelligens vil utløse de store produktivitets- og inntjeningsgevinstene som til dels ligger bak dagens prising. AI kan løfte produktiviteten, men hvis teknologien kan kjøpes av alle, får ingen komparative fortrinn fra AI-alene og lønnsomheten kan like godt svekkes i takt med økt konkurranse.

Investorkonklusjon

Uten en gjenåpning av Hormuz-stredet går verdensøkonomien inn i en periode med større sannsynlighet for svakhet enn styrke. Lagrene av energiråvarer har blitt tappet hardt, og det er tegn til lavere forbruk av petroleumsprodukter i Europa og Asia. Gavekal Research hevder utviklede økonomier har 2-3 måneder igjen før det blir fysisk knapphet på petroleumsprodukter. I et optimistisk scenario åpnes Hormuz opp i løpet av de kommende ukene. Det kan gi fornyet økonomisk optimisme og medvind for aksjer også utenom teknologi. I et pessimistisk scenario begynner markedene å prise inn knapphetsproblematikk og stigende oljepriser, mer inflasjon og flere renteøkninger. Fordi tek-gigantene blir stadig mer avhengige av ekstern finansiering, kan høyere renter i kombinasjon med lavere risikovilje utløse markedsuro. Mellom det optimistiske og pessimistiske bildet finner vi en verdensøkonomi som utfordres, men som likevel forblir motstandsdyktig med hjelp fra lav arbeidsledighet, høyt offentlig pengebruk og store investeringer innen AI, fornybar energi, forsvar og infrastruktur.