Første halvdel av 2026 ble både krevende og lønnsomt, med krig i Midtøsten, AI-eufori og endrede renteforventninger som til dels motstridende drivkrefter. Lavere oljepriser, sterk inntjeningsvekst, en global investeringsbølge og et robust økonomisk bakteppe gir fortsatt grunn til optimisme, selv om inflasjon og renter kan bli forstyrrende momenter.

Hold deg oppdatert på finans, få ukeskommentaren i inboksen hver uke – meld deg på her.

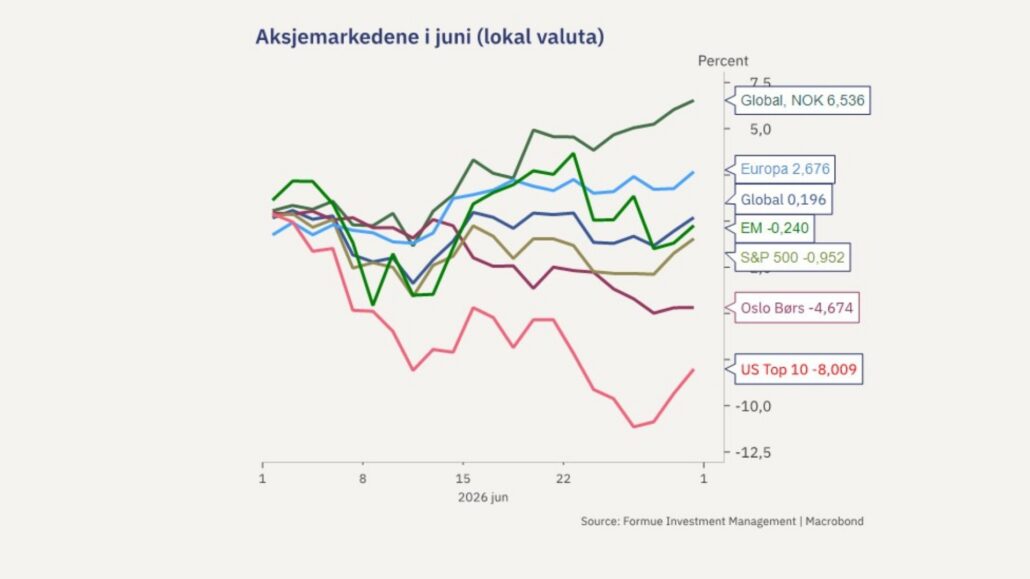

Et skifte i teten gjennom juni

Halvårets siste måned viste likevel at ingen trender varig evig, med markant tilbakegang for de 10 største teknologiaksjene i USA – som i gjennomsnitt falt nesten 8 prosent i juni alene. Dette bidro til at S&P 500 endte måneden ned 1 prosent målt i dollar. Europeiske aksjer, tidligere tynget av energikrisen, trivdes godt med en løsning på Iran-konflikten, og steg 2,7 prosent i euro. At oljeprisen falt ned mot 70 dollar trakk derimot Oslo Børs ned 4,5 prosent. Trøsten for norske fondsinvestorer var derimot at kronen svekket seg 7 prosent mot dollar og 5 prosent mot euro, noe som løftet verdien av globale aksjer målt i kroner med hele 6,5 prosent, mot bare 0,2 prosent i lokal valuta. Mens gigantselskapene møtte motstand, steg en global indeks med databrikkeprodusenter 4,5 prosent i juni og dermed nær 90 prosent siden årsskiftet.

Markedet i tall – første halvår

Så langt i år har det globale aksjemarkedet steget nesten 13 prosent i lokal valuta, og nær 10 prosent i norske kroner. Aksjer i fremvoksende økonomier har vært vinnerregionen med over 25 prosent avkastning, hovedsakelig drevet av aksjer knyttet til AI-boomen. En variant av emerging markets-indeksen der alle selskapene teller like mye, er bare opp 4 prosent og viser hvor topptung dette markedet har blitt. Både amerikanske, europeiske og norske aksjer er opp 10-12 prosent målt i lokal valuta. Til tross for snuoperasjonen i juni er kronen fortsatt 5 prosent sterkere mot euro og 3 prosent sterkere mot dollar i år, noe som lenge tynget kroneavkastningen i utenlandske fond.

Obligasjonsmarkedet har vært en halvkjedelig affære, ettersom Iran-krigen, økt usikkerhet rundt inflasjon og redusert sannsynlighet for rentekutt fra sentralbankene periodevis har dratt markedsrentene opp. Den løpende renteavkastningen er likevel hyggelig på 4-5 prosent for obligasjoner med høy kredittkvalitet og over 6 prosent for selskapsobligasjoner med lav kredittkvalitet.

Det grunnleggende økonomiske bakteppet: knapphet vs. overflod

Situasjonen kan beskrives som en dragkamp mellom knapphet og overflod. På den ene siden preges verdensøkonomien av mangel på arbeidskraft i flere sektorer, det er knapphet på energi og kritiske råvarer, og høy etterspørsel etter kapital til investeringer. Dette blir en drivkraft for inflasjon, holder rentene høye og tvinger både politikere og bedrifter til å investere i motstandsdyktige forsyningskjeder. Samtidig preges markedsutviklingen av høy optimisme rundt kunstig intelligens, som over tid kan utløse produktivitetsvekst som gjør at knapphet om til overflod, og der eksempelvis USA kan oppnå langt høyere BNP-vekst enn normalt, til gode ikke minst for investorene. Dette forklarer hvorfor to så forskjellige sektorer som informasjonsteknologi og industri har omtrent samme avkastning i år.

Gavekal Research mener vi kan trekke noen viktige lærdommer fra første halvår, og to av dem har betydning for porteføljesammensetning. Både krigføringen i Ukraina og Iran har vist at tradisjonell krigføring har blitt fundamentalt endret på grunn av droneteknologi, noe Gavekal mener kan bidra til mer og mindre geopolitisk stabilitet fremover fordi balansen mellom kostnader og fordeler ved tradisjonell krigføring har dreid i negativ retning. For femte gang siden 2018 har statsobligasjoner vist seg å ikke beskytte mot kursfall i aksjemarkedene, og Gavekal oppfordrer investorer til å spre risiko på en annen måte enn før som følge av dette. Første halvår viste at Kina nå kan være tungen på vektskålen for oljeprisen, der de kjøper store mengder på lave priser og reduserer kjøpene på høye priser, noe som bidro til å dempe prisoppgangen under Iran-krigen. Gavekal mener også at Kina, til tross for en sterkere kinesisk valuta mot dollar, beholder sine konkurransefortrinn som eksportnasjon som følge av verdens laveste kostnader for energi, kapital og arbeidskraft justert for produktivitetsvekst.

Oppdag Nordens ledende investeringsplattform her.

Verdensøkonomien i godt driv

USA fremstår fortsatt som den store økonomien med best moment, selv om veksttakten trolig vil avta gjennom andre halvår. AI-investeringene fortsetter, men forbrukerne vil merke redusert reallønnsvekst og bortfall av midlertidige skattefordeler. Goldman Sachs advarer om at veksten i disponibel inntekt kan bli negativ til tross for lavere oljepriser.

Selv med nylige optimistiske signaler fra den europeiske økonomien, er regionen fortsatt sårbar for ettervirkninger fra energikrisen, blant annet fordi fastprisavtaler på strøm justeres gradvis. Spania skiller seg ut i positiv retning og flere store kapitalforvaltere har økt eksponeringen mot spanske aksjer. Holder oljeprisen seg rundt 70 dollar og vi unngår nye negative sjokk, vil dette likevel bli en positiv impuls inn i regionen fremover.

Kinesisk økonomi har slitt med svak vekst i forbruk, investeringer og industriproduksjon. Likevel fortsetter eksportveksten og investeringene innen teknologi, grønn teknologi og fornybar energi, der etterspørselen fra andre land har vært økende. Kinesiske AI-modeller konkurrerer nå direkte med de amerikanske til en brøkdel av prisen, og den kinesiske valutaen er rundt sterkeste nivå mot dollar på tre år.

En indikator for veksttakten i verdensøkonomien fra Goldman Sachs tilsier rundt 3 prosent annualisert BNP-vekst i juni, godt over det banken anslår som «normalnivå».

Inflasjonsusikkerhet holder rentene høye

De siste målingene viser at prisveksten i Norge og Eurosonen trakk noe ned i juni, mens konsumprisveksten i USA fortsatt ventes rundt 4 prosent. Dette har bidratt til en noe overraskende stram retorikk fra den nye sentralbanksjefen i USA som nå forventes av markedet å kunne heve styringsrenten innen årsskiftet. Dette har redusert frykten for at han ville være lojal mot president Trump og har samtidig gitt støtte til amerikanske dollar. En løsning på Iran-konflikten og lavere oljepriser burde sammen med avtagende prisvekst i Eurosonen redusere sannsynligheten for flere rentehevinger fra den europeiske sentralbanken. I takt med oljeprisfallet har lange statsrenter trukket marginalt ned, men indikerer fortsatt at fremtidig rentenivå vil holde seg relativt høyt.

Inntjeningsforventningene viktigste markedsdriver

Siden året begynte, har forventet vekst i inntjening per aksje for S&P 500 og MSCI Emerging Markets-indeksen blitt løftet henholdsvis 20 og 40 prosent. Dette har vært den største oppjusteringen siden gjenåpningen etter pandemien i 2020/2021. I øyeblikket forventes en inntjeningsvekst for globale aksjer på nesten 27 prosent for 2026 og 16 prosent for 2027. For EM-indeksen og det asiatiske markedet ventes en inntjeningsvekst på rundt 60 prosent i år. Realiseres eller overgås vekstforventningene, som globalt i stor grad er knyttet til oppjusterte estimater for sektorene informasjonsteknologi, energi og materialer, vil det utvilsomt være til støtte for aksjemarkedene inn mot 2027.

Når vi samtidig har sett solid kursoppgang, er det nettopp disse oppjusteringene for selskapsinntjening som har holdt verdsettelsen av aksjer nær «normale» nivåer. Relativt til egen historikk er det det amerikanske aksjemarkedet sammen med det japanske som ser dyrest ut, mens Europa, Asia og vekstmarkedene prises høyt, men innenfor normalnivå de siste 20 årene.

Forventet inntjeningsvekst 2026 og 2027

Investorkonklusjon

Med god avkastning over flere år og relativt solid optimisme i finansmarkedene, taler dette alltid for en porsjon edruelighet i forventningene. At kursoppgangen hovedsakelig har vært drevet av inntjeningsvekst fremfor økt verdsettelse, gir likevel en robusthet i fremgangen som avviker fra tidligere perioder preget av overdrevet optimisme. At vi ser stadige rotasjoner i hvilke regioner og sektorer som leder an, blir for den langsiktige investor gode argumenter for bred risikospredning fremfor forsøk på kortsiktig timing.