Musikk-festivalen Woodstock ’99 ble en skandale etter opprør, hærverk og dødsfall. Noen la skylden på vokalist Fred Durst i bandet Limp Bizkit etter han sang «break stuff» på en oppildnende måte til de 250.000 deltagerne. Hendelsene de siste dagene kan være tegn på at sentralbankene, med den amerikanske i spissen (Fed), er i ferd med å utløse sitt eget økonomiske skadeverk.

Den motstandsdyktige økonomien

2022 ble et år med kursfall i finansmarkedene, men så langt har verden unngått økonomisk krise. Hittil i 2023 har det til og med vært spor av økt vekst. Sterke arbeidsmarkeder, sparereserver hos bedrifter og husholdninger og høy andel fastrentelån i mange land har vært en motvekt til inflasjon og renteoppgang. Vedvarende prispress og motstandsdyktige økonomier har dermed gitt sentralbankene insentiver til å planlegge ytterligere rentehevinger.

Stort sett alle tidligere perioder der sentralbanken i USA har hevet styringsrenten for å kvele inflasjon, har endt med at «something breaks», enten i økonomien eller i finansmarkedene. Kraftig renteoppgang har ofte blitt nådestøtet for virksomheter og/eller markedsaktører som ikke har tilpasset seg godt nok, og/eller som har akkumulert for store tap.

Ønsker du å motta ukeskommentaren hver fredag? Registrer deg her.

Banksektoren er bedre sikret enn før finanskrisen

Kollapsen i tre amerikanske banker har utløst kursfall i banksektoren globalt. Det er ikke ensbetydende med at vi er på vei inn i en ny finanskrise ala 2007-2009. I USA er de største «system-kritiske» bankene strengt regulert, og ville ikke blitt insolvente selv om papirtapene på deres statsobligasjoner mot formodning måtte realiseres. SVB, Signature Bank og Silvergate var mindre banker, dårligere regulert og med større frihet til å styre forretningsvirksomheten i feil retning.

Også i Europa er bankene bedre kapitalisert, har bedre likviditetsbuffere og har bedre tilgang på finansiering enn før finanskrisen. Europeiske banker er langt mindre rentefølsomme enn flere av de amerikanske. Kombinert med sentralbanker som har handlekraft, erfaring, verktøy og prioriterer finansiell stabilitet svært høyt, virker sannsynligheten for en global bankkrise begrenset. En krise i banksektoren og det finansielle systemet er mer sannsynlig dersom mange nok kunder trekker ut sine innskudd og/eller frykten blant investorer eskalerer.

Oljen som smører det økonomiske maskineriet

Kursfallene i banksektoren har vært påvirket av flere faktorer: Generell usikkerhet og risikoaversjon blant investorer, frykt for at flere banker vil få problemer og utsikter til redusert lønnsomhet.

Bankene trives best når rentemarginene øker og utlånstapene er lave. Forventer bankene at den positive tendensen vil fortsette øker viljen til å ta risiko, noe som betyr lempelser i kredittpraksis og økt utlånsvekst. Forventer også låntagerne gode tider, vil også etterspørselen etter finansiering stige.

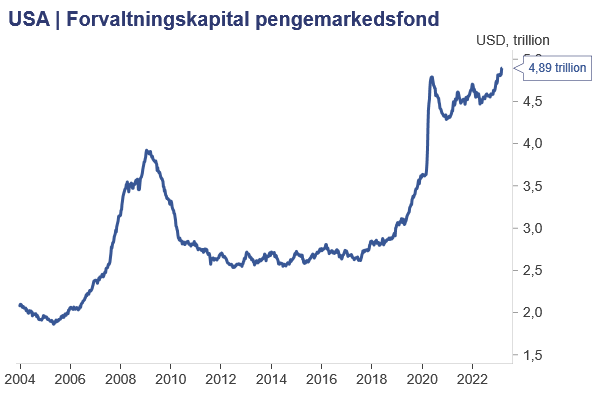

I dag utfordres bankene på flere områder. Den viktigste finansieringskilden er bankinnskudd, som nå møter sterk konkurranse fra blant annet pengemarkedsfond med langt høyere renter. I USA har forvaltningskapitalen i pengemarkedsfond nådd rekordnivåer. Bankene presses dermed til å heve innskuddsrentene relativt til utlånsrentene, noe som reduserer fortjenestemarginene. En annen utfordring er at korte renter (der de låner penger) er gjennomgående høyere enn lange renter (der de låner ut). Dette reduserer rentemarginen. Usikkerheten i finansmarkedene bidrar nå til kursfall på bankenes aksjer og obligasjoner, som igjen løfter kostnaden ved ny finansiering. Sentralbankenes rentehevinger bidrar til at flere låntagere misligholder sine lån. Dette kan påføre bankene tap.

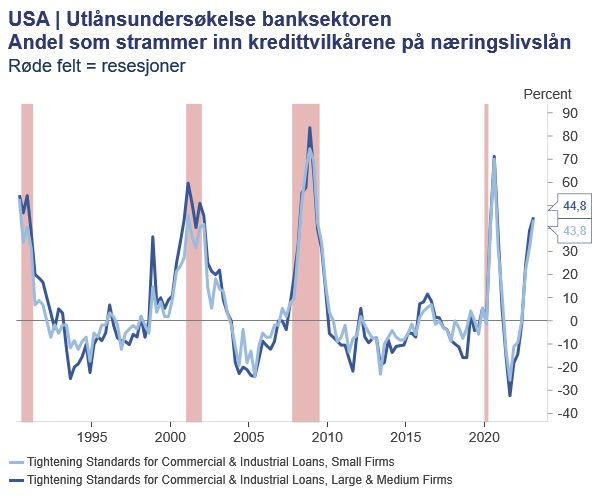

Allerede før hendelsene denne uken viste utlånsundersøkelser fra USA og Eurosonen at bankene strammer inn i kredittpraksisen, samt at etterspørselen etter lån er avtagende. Ifølge Bank of America har en så stram kredittpraksis som vi nå ser i USA, alltid foranlediget resesjon. Mer forsiktige banker er sjelden gode nyheter for den økonomiske utviklingen.

Catch 22 for sentralbankene

Mens fortsatt høy inflasjon og motstandsdyktige økonomier har vært gode argumenter for å heve styringsrentene ytterligere, bidrar uro i banksektoren og finansmarkedene til mindre pengepolitisk forutsigbarhet. Det har vært til dels ekstreme bevegelser i markedsrentene de siste dagene, et tegn på usikkerhet. Sentralbankene vet at allerede gjennomføre renteøkninger vil påvirke økonomien med en forsinket effekt. Men de vet ikke helt hvordan eller når. Samtidig må de ikke stramme til så mye at de setter den finansielle stabiliteten i fare. Videre rentehevinger øker risikoen for sistnevnte, mens rentekutt eller passivitet i verste fall kan føre til at inflasjonen får bedre fotfeste. En mer forsiktig banksektor vil isolert sett virke inflasjonsdempende, noe som minsker behovet for økte renter.

Vi bør forberede oss på utfordrende markedsforhold

Verdsettelsen av aksjer og kredittobligasjoner har reflektert relativt optimistiske forventninger til selskapsinntjening og gjeldsbetjeningsevne. Selv om det finnes argumenter for at «glasset er halvfullt», er det vel så mange for at prisingen er i høyeste laget. Særlig om vi tar mangelen på forutsigbarhet knyttet til økonomi, renter, inflasjon, geopolitikk og ekstremvær i betraktning. Risikopremien, eller den ekstra avkastningen globale aksjer og høyrenteobligasjoner tegner til å gi utover korte statspapirer, har i tillegg vært veldig lave. Det øker sårbarheten for kursfall dersom nyhetsstrømmen fremover domineres av negative fremfor positive ting.

Ikke glem det som er bra

At arbeidsmarkedene fortsatt er relativt stramme støtter husholdningenes forbruksevne. Dette er med på å opprettholde aktivitet i industrien og servicenæringene. Kinesisk økonomi ser ut til å øke turtallet, noe som kan komme andre asiatiske og europeiske økonomier til gode. Selv om inflasjonen er for høy, er den avtagende mange steder. Dette betyr at rentetoppen kan være nær. Vi bør heller ikke se oss blinde på daglige markedsbevegelser. Den underliggende verdien av virksomhetene man har investert igjennom ulike fondsløsninger, endres derimot ikke fra time til time. Har man tro på fremtiden og næringslivets evne til verdiskapning, bør man holde seg til planen.