Etter en god start på året med nye toppnoteringer på flere børser, har februar så langt vært lunefull. Teknologiaksjer, edle metaller og kryptovaluta som tidligere var «hot», har blitt «not», og den upopulære amerikanske dollaren har vist fornyet styrke. Utviklingen bekrefter hvordan etablerte oppfatninger raskt kan snus på hodet i markedene.

Var det Warsh?

Nominasjonen av Kevin Warsh som ny sentralbanksjef i USA 30. januar synes å være en utløsende faktor for markedsuroen. Warsh er ikke kjent som en utpreget Trump-lojalist og har samtidig ytret ønske om omfattende reformer i sentralbanken. Det første punktet har redusert forventningene til fremtidige kutt i styringsrenten i USA. Det andre har utløst bekymring for at sentralbanken vil bli en mindre aktiv kjøper av amerikansk statsgjeld, noe som på sikt kan trekke markedsrentene opp.

Forventninger blant markedsaktørene om færre kutt i styringsrenten og et mulig press oppover på markedsrentene, bidro også til at dollaren begynte å styrke seg mot USA sine viktigste handelspartnere.

Ingen trygg havn i krypto eller gull

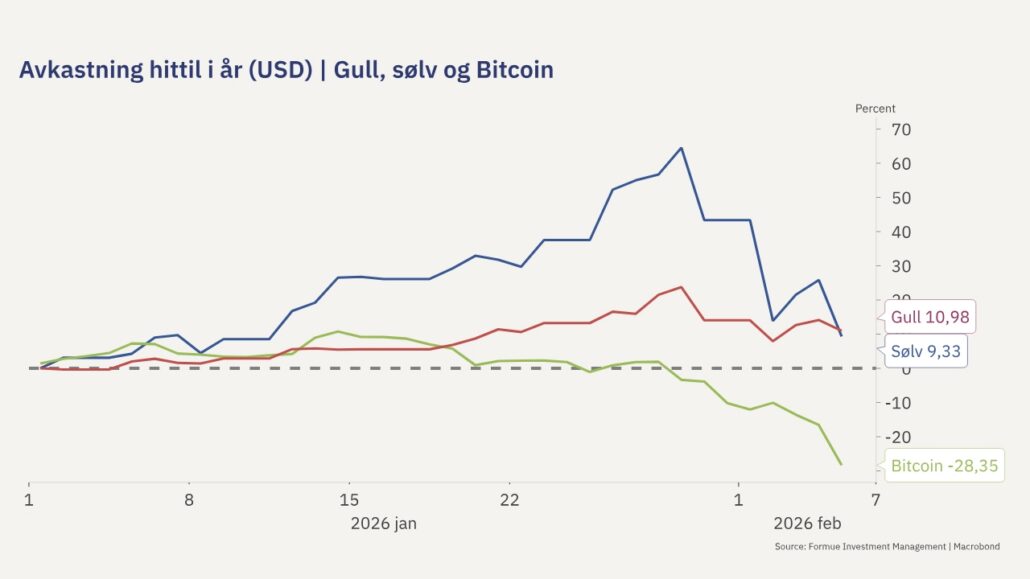

Både Bitcoin og gull har av mange blitt omtalt som «sikre havner» i en tid der mange har trodd på videre dollarsvekkelse. At verdens reservevaluta derimot viste styrketegn igjen, stakk hull på den ekstreme optimismen som har preget både krypto og edle metaller. Prisen på sølv, som fra 1. august 2025 til 29. januar i år steg 212 prosent, har nå falt over 30 prosent på noen få dager. Gull har derimot bare falt rundt 9 prosent fra toppen. Bitcoin sin svake periode startet allerede i begynnelsen av oktober i fjor, og har til nå mistet halvparten av verdien.

Disse bevegelsene skaper ringvirkninger til andre markeder også, blant annet fordi eksempelvis hedgefond har lånt penger til investeringer med pant i eksempelvis edle metaller eller krypto. Når prisene faller, krever bankene påfyll av sikkerhet og dette kan føre til at hedgefondene må selge andre verdipapirer for å dekke inn kravene.

Ikke lenger så Magnificent?

En annen kilde til urolighetene har vært teknologisektoren, spesielt i USA. Fra før så vi at den tidligere så fremgangsrike gruppen av gigantselskaper kalt Magnificent 7 begynte å slå sprekker. Investorene har blitt mer kravstore og aksjekursene har gått litt mer i ulike retninger. Kvartalsresultatene for fjerde kvartal 2025 har blitt studert med argusøyne, og det er gryende bekymring for om de enorme investeringene flere av gigantene gjør innen AI og datasentre, vil bli lønnsomme nok. De siste tre månedene har aksjekursen til Microsoft falt 23 prosent, Tesla 14 prosent, Nvidia 14 prosent og Amazon 11 prosent. De tre som stikker seg ut i positiv retning har vært Alphabet (Google) som er opp 16 prosent, Meta (Facebook) med seks prosent og Apple med et par prosent.

Del to av teknologitrøbbelet knyttes til at selskapet Anthropic i løpet av en og samme uke lanserte to nye tilleggsmoduler til sin AI-løsning «Claude», som kan gjøre oppgaver innen juridiske tjenester, kontraktsanalyse, compliance og annet kunnskapsarbeid. Dette er en direkte trussel mot programvareselskaper og sektoren har nærmest stupt i aksjemarkedet. Svakhetstegnene i sektoren kom allerede i slutten av oktober og en global indeks for programvareselskaper har nå falt nesten 30 prosent fra toppen.

En ulykke kommer sjelden alene

Til tross for mye optimisme rundt utsiktene for amerikansk økonomi, har det likevel kommet flere svakhetstegn fra arbeidsmarkedet. Jobbveksten har avtatt markant de siste månedene, mye som følge av mye lavere immigrasjon. En rapport som viste at amerikanske virksomheter i januar planla det høyeste antallet oppsigelser siden finanskrisen i 2009, satte ytterligere en støkk i markedene denne uken.

Mye tyder på at mange selskaper flytter sine budsjetter fra å opprettholde høy bemanning, til å investere i AI-løsninger og tilknyttet infrastruktur i stedet. Dette kan isolert sett styrke fortjenestemarginene og lønnsomheten, men kan akselerere trenden med lav jobbvekst og tiltagende omfang av oppsigelser. For nevnte programvareselskaper blir dette en ytterligere trussel, ettersom programvareinntekter ofte er basert på antall lisenser og brukere. I USA indikeres det at mens budsjettene til IT generelt vil øke 8åtte prosent i år, skal utgiftene til AI øke med hundre prosent.

Er du rett investert? Formue – En ny økonomisk æra

Det positive utgangspunktet har ikke endret seg

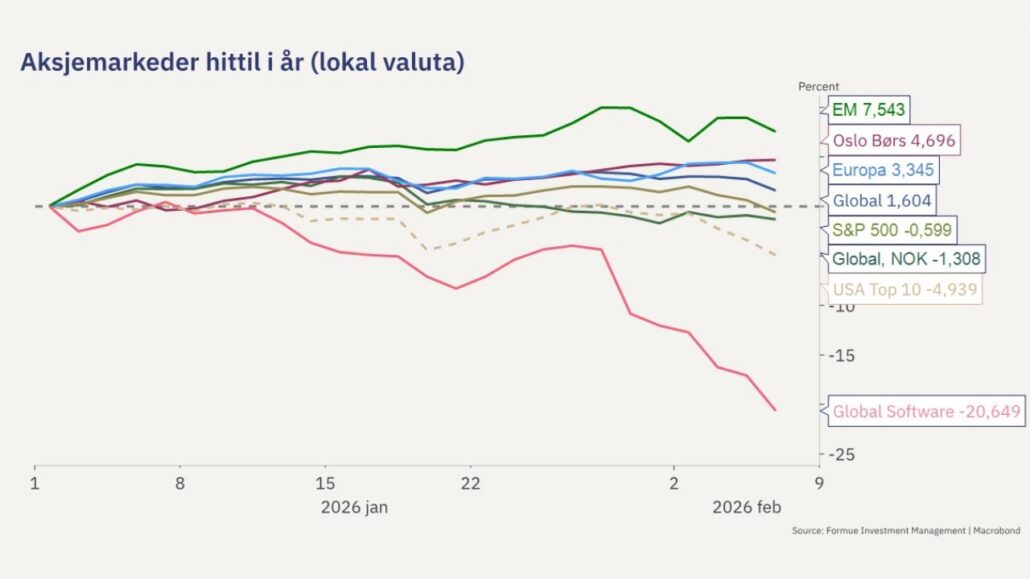

Det har vært en ellevill utvikling for både AI-relaterte aksjer og edle metaller det siste året. At disse glansbildene nå slår sprekker trenger ikke være negativt for markedsutviklingen som helhet, så lenge både det økonomiske bakteppet og inntjeningsutsiktene generelt forblir rimelig solide. Vi skal heller ikke glemme at perioder med markedsuro må forventes etter tre år med sterk børsutvikling. Selv om det teknologitunge amerikanske markedet har blitt mest påvirket så langt, er det positivt at aksjer i både vekstmarkedene, Europa og Norge så langt er godt i pluss for året.

Som nevnt forrige uke, er det fortsatt drivkrefter som kan gi ny medvind til markedene:

- Stimulerende finanspolitikk i USA, Tyskland, Japan og Kina

- Forventninger om ytterligere to rentekutt i USA i 2026

- Utsikter til sterk inntjeningsvekst i alle større regioner

- En historisk investeringsbølge innen AI, infrastruktur, energi, forsvar og klimatilpasning er godt i gang

- Tegn til økt produktivitetsvekst for selskaper som tar i bruk AI

Vil du holde deg oppdatert på finans og økonomi i 2026? – Få ukeskommentaren på e-post hver fredag: meld deg på her.