2022 ble et vanskelig børsår. For aksje- og obligasjonsinvestorer ble det et av de verste noensinne. Motvinden kom som følge av Ukraina-krigen og hyppige økninger i globale renter. Det ble også nok et år med økende globale CO2-utslipp og dramatiske økonomiske konsekvenser fra flere naturkatastrofer og ekstremvær.

Orkanen Ian, som feide gjennom det sørvestlige Florida i september i fjor kostet opptil 40 milliarder dollar. I Pakistan mistet mer enn 1700 mennesker livet etter et ekstremt monsunregn og en katastrofal flom. Lidelsene og de økonomiske konsekvensene fra ekstremvær og naturkatastrofer vokser i omfang.

Samtidig har EUs lansering av initiativet «The EU Green Deal» (den grønne given) og USAs klimasatsing «Inflation Reduction Act» (IRA) skapt økt bevissthet rundt hva det vil koste å reversere klimaendringene.

Målet til «The EU Green Deal» er å gjøre EU til verdens første klimanøytrale kontinent. Det politiske programmet har en ramme på 1000 milliard dollar. IRA vil gi 391 milliarder dollar i støtte til fornybar energi for å nå forpliktelsene som ligger i Parisavtalen. Interessant nok faller dette sammen med at mange amerikanske stater nekter plassere sine pensjonsmidler hos fondsforvaltere som inkluderer ESG-investeringer. Fossilt brensel-sektoren var en av de få sektorene som presterte godt i 2022. Dette reiser det åpenbare spørsmålet: Hvordan påvirkes mine investeringer av kampen mot klimaendringene?

Prisingen påvirkes av klimaendringer

Det er ulike estimater på hva det vil koste å ikke iverksette noen tiltak mot klimaendringene. En Deloitte-rapport fra 2022, The Turning Point, rapporterer kostnader på 170 000 milliarder dollar i løpet av de neste 50 årene. Dette tilsvarer åtte prosent av verdens BNP. For å få et estimat på hvilken effekt dette har på investeringene, må vi svare på hva det er som driver aktivamarkedene over tid.

Den enkleste måten å verdsette en eiendel på, er å beregne en multippel av dens årlige avkastning.

Denne multippelen vil reflektere en rekke faktorer der de viktigste er: 1) hvor lenge investorer forventer profitt og 2) den risikofrie renten (statsobligasjoner). Sistnevnte er igjen avhengig av inflasjonsutsiktene. Høyere inflasjon betyr en lavere multippel. Det er årsaken til at inflasjonssjokket i 2022 fikk en så negativ innvirkning på markedene.

Prispress som følge av knapphet på kritiske mineraler

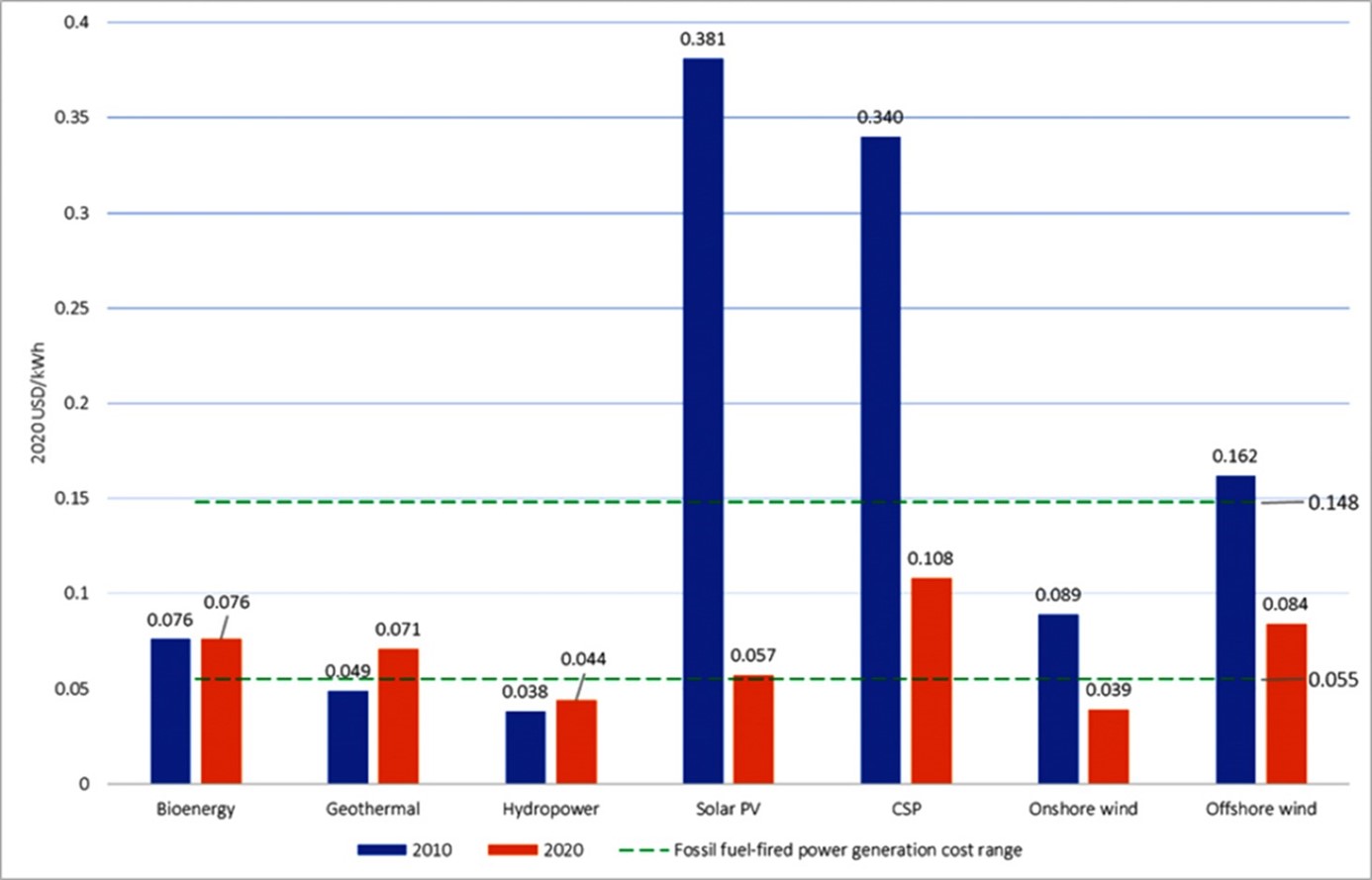

Det er skrevet mye om inflasjonseffektene av klimaendringer den siste tiden – ikke minst av Formues egne spesialister. Jeg tror det fortsatt er for tidlig å si om klimaendringene alene vil føre til høyere inflasjon. Det vil sannsynligvis være et oppadgående prispress som følge av forsyningsbegrensninger i kritiske mineraler knyttet til transisjonen (f.eks. kobolt, kobber og litium), og mulig også i matforsyningen. Det siste tiåret har vi også sett deflasjonsskyer over løsninger som er kritiske for fornybar energi (se kostnader per kWh nedenfor), med høy etterspørsel og oppnådde stordriftsfordeler.

Store ulikheter: Kostnad pr. khw målt i dollar for ulike fornybare energikilder.

Og hva med overskuddet?

Tilbake til verdsettelse av aktivamarkedene. Det er fortjenesten som avgjør en aktivas avkastning. For et enkelt selskap vil fortjenesten avhenge av faktorer som inntektsvekst, personalkostnader, bruttomarginer og skattesatser. På nasjonalt nivå er en god ekvivalent for overskudd landets bruttonasjonalprodukt (BNP), sammen med driftsmarginer.

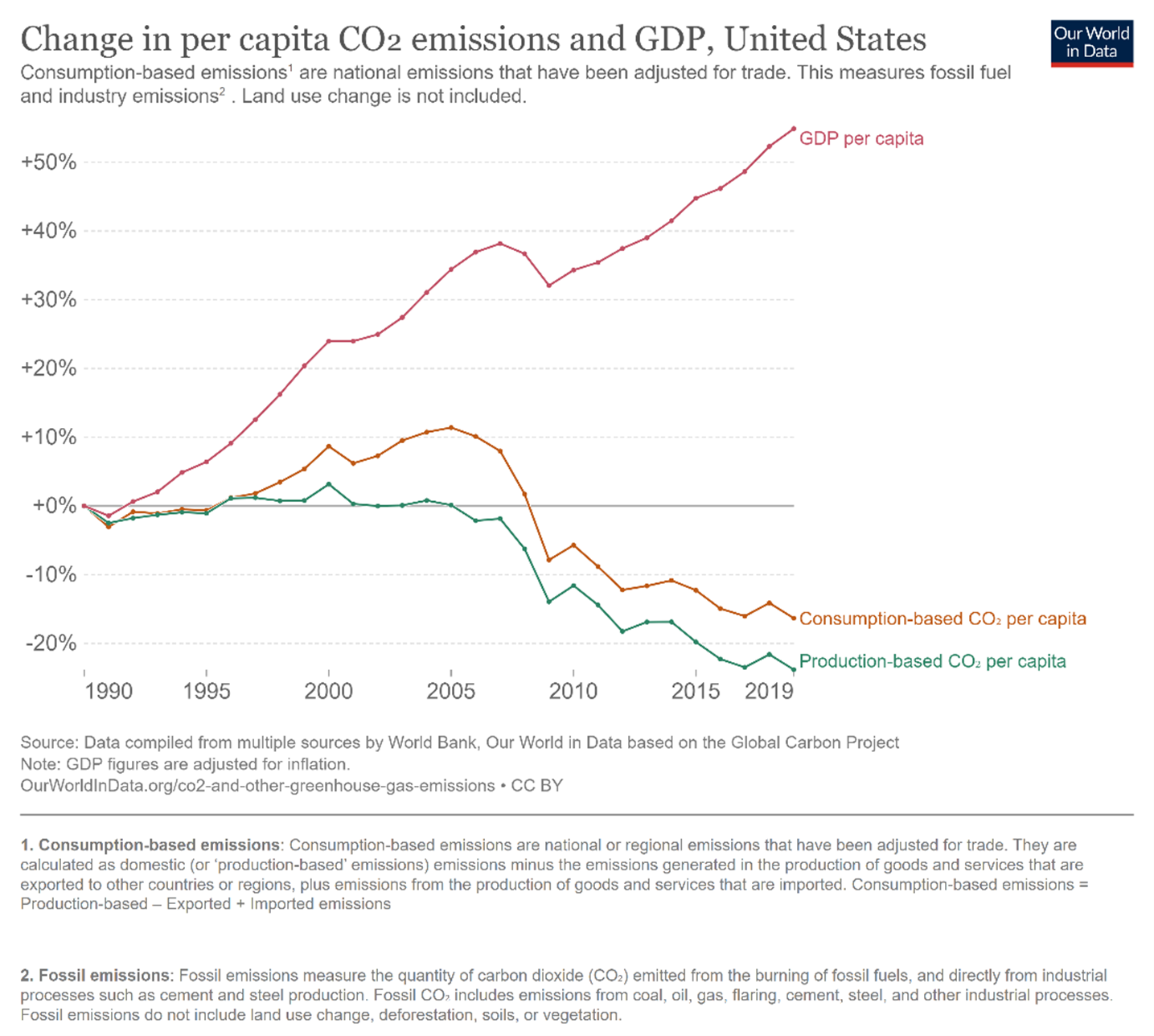

Når det gjelder BNP, er det rikelig med bevis fra det siste tiåret at enkelte land har klart å øke sitt BNP pr. capita (BNP pr. innbygger) når de har redusert sine CO2-utslipp (dette tar hensyn til «outsourcing» av CO2 til andre land – såkalt «konsumbasert CO2»). Diagrammet for USA nedenfor ligner på mange EU-land og Norge. Det støtter utsiktene til økt fortjeneste med reduserte CO2-utslipp, dersom vi ikke står overfor en vedvarende marginnedgang.

Det finnes imidlertid studier som viser det motsatte, der CO2-reduksjoner er negative for BNP-veksten. Dette kan skyldes feilmålinger (for eksempel er metanutslipp undervurdert) eller at andre eksterne effekter (som forurensning) ikke er tatt med i beregningene.

Det finnes selvsagt bevis på at det uregulerte markedet for frivillig karbonkompensasjon har vært urealistisk lavt priset, med mange ureelle kompensasjoner. Det vil i så fall innebære at dagens marginer er kunstig høye. En mer realistisk prissetting på drift og forsyningskjeder i tråd med regulerte karbonkreditter, vil påvirke mange selskapers fortjenestemarginer.

Vil skattenivået øke eller synke?

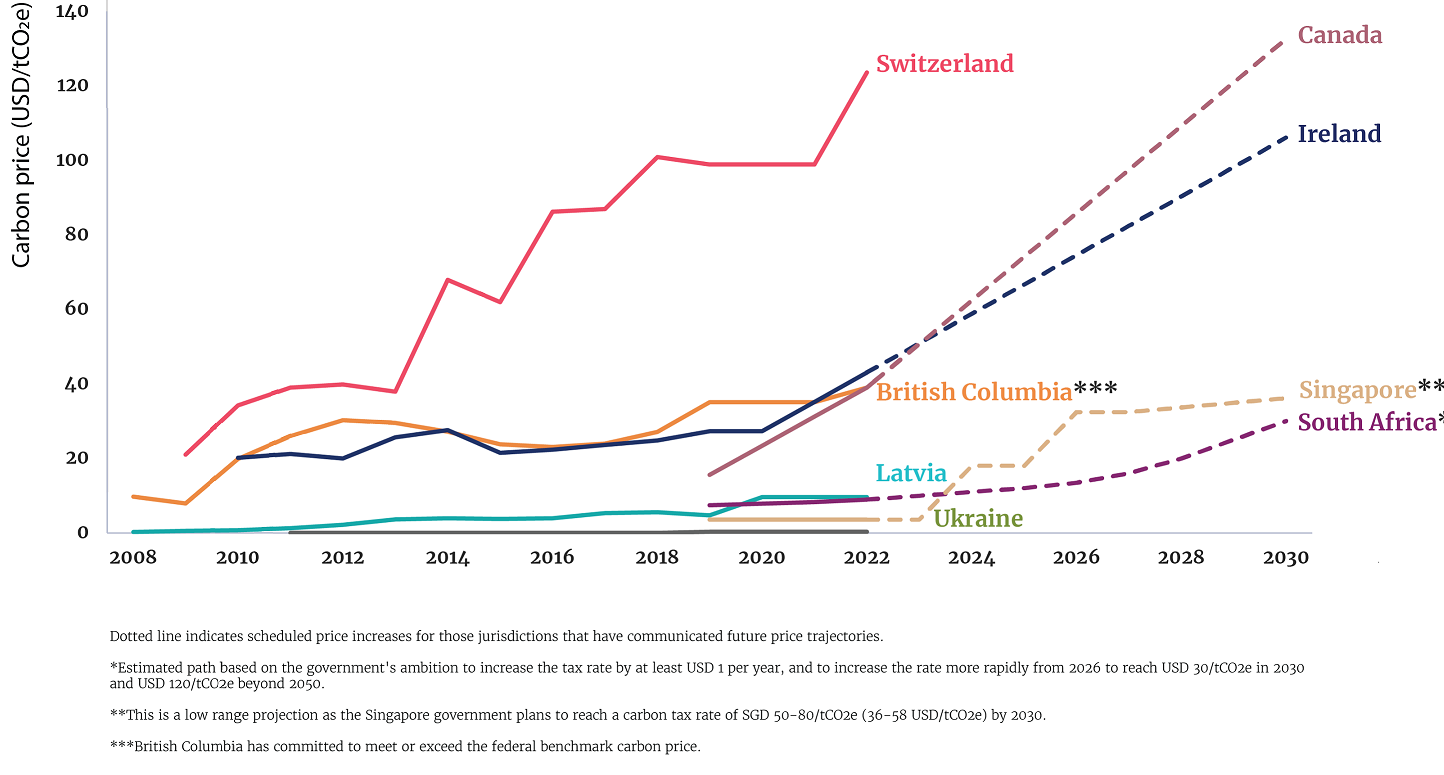

Analysen ovenfor tar ikke hensyn til to viktige faktorer i resultatligningen: skatt og finansieringskostnader. På globalt nivå er det vanskelig å vite hvordan klimaendringene vil påvirke disse over tid, og om selskapsskattene generelt vil stige for å betale for transisjonen. Men en trend i EU og USA er skattelettelser og subsidier for de selskapene som legger til rette for overgangen til en økonomi med lavere karbonutslipp, og sannsynligvis høyere skatter for selskaper (eller produkter) i karbonintensive industrier. Sverige har i dag den høyeste karbonavgiften i verden, med 130 USD pr. tonn, og flere land ser ut til å sikte mot høyere karbonavgifter.

Når det gjelder finansieringskostnader, vil disse sannsynligvis være basert på trender i risikofrie statlige utlånsrenter. Grønne obligasjoner, som øremerker kapitalen til grønne formål og har bærekraftige mål for lånet, sparer ofte låntakere over ti basispunkter (dvs. 0,1 prosent) sammenlignet med et vanlig lån.

Kort sagt, mer bærekraftige selskaper vil sannsynligvis være mer lønnsomme. Ifølge en ny rapport fra McKinsey kan marginene være 15 til 150 prosent høyere enn normalt ettersom etterspørselen etter tradisjonelle produkter avtar.

Sektorer for vekst

Selv om det er umulig å vite hva det å forhindre klimaendringer vil bety for fremtidig BNP-vekst og inflasjon, kan det være lettere å se hvilke sektorer og selskaper som vil kunne dra nytte av en sekulær vekstmulighet. Ifølge IEA vil det kreve investeringer på mer enn tre billioner (3000 mrd.) USD pr. år for å oppnå nullutslipp i den globale energisektoren innen 2050. Dette er et svimlende beløp og vil utgjøre en enorm inntektsmulighet for selskaper i verdikjeden, sammenlignet med dem som er avhengige av tradisjonelle energikilder.

Denne typen vekst med to motpoler (sterk vs. svak) vil ha store konsekvenser for både aksje- og obligasjonsinvestorer uavhengig av rentenivået over tid. Investering i de riktige sektorene vil være avgjørende for investeringsavkastningen ettersom klimaendringene forsterkes.

Investorer som ønsker å rette seg mot disse sektorene og selskapene vil forhåpentligvis bli hjulpet av regulatoriske endringer de neste årene, ikke minst med EU-taksonomien og strengere rapportering via CSRD (Corporate Social Reporting Directive). Men det er et tema for en helt annen artikkel!

2030, 2050 – eller senere?

Det er en annen viktig faktor som bestemmer verdsettelser. Hvilken periode kan disse fortjenestene skapes? En mer bærekraftig fremtid, med færre klimarelaterte risikoer, bør tillate investorer å se gevinstene over en lengre tidsperiode, og øke nåverdien av disse eiendelene (selv med høyere renter).

Vi ser dette allerede i verdsettelsen av selskaper som kan bevise at de tilpasser seg en stadig varmere verden, og det er her vi tror den beste avkastningen vil skapes.