Aksjer i fremvoksende økonomier utklasset i fjor amerikanske aksjer for første gang siden 2017, og mange forventer nok et sterkt år i 2026. Men hva investerer man egentlig i når man kjøper vekstmarkedsfond, hva kan løfte avkastningen, hva er risikomomentene, hvor stor bør andelen være og er passive eller aktive fond best?

Et vedvarende comeback?

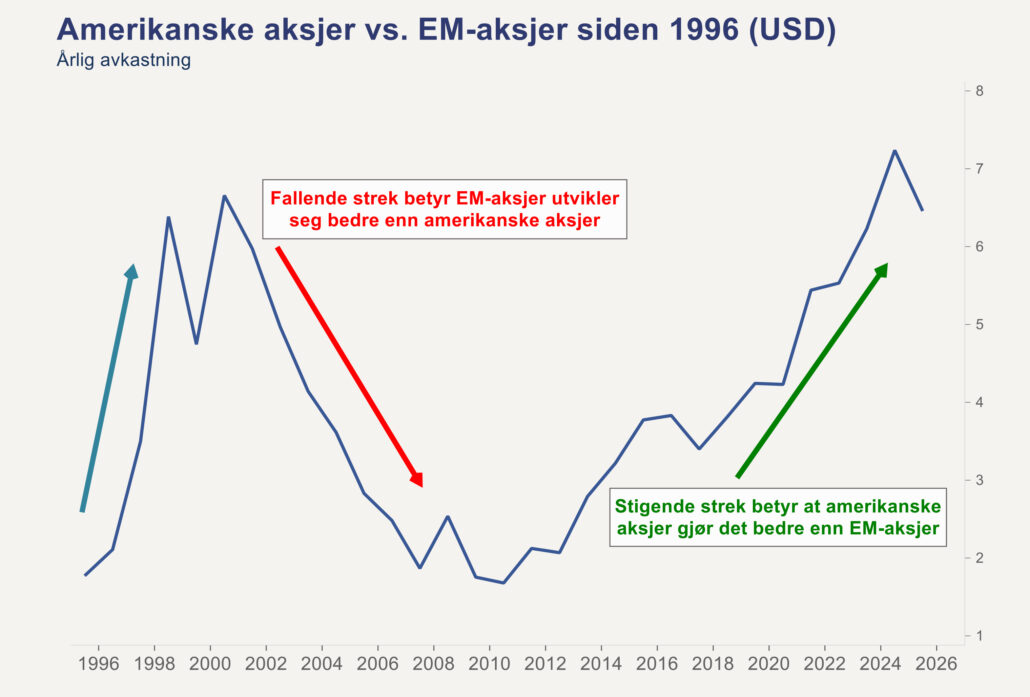

Fra 2011 til og med 2024 handlet oppturen i det globale aksjemarkedet i hovedsak om de amerikanske teknologigigantene og deres overlegne inntjeningsvekst. I fjor slo derimot aksjer i fremvoksende økonomier, såkalte «emerging markets» (EM), tilbake med en avkastning på 30 prosent i lokal valuta og 19 prosent målt i kroner. Prognoser for både 2025 og 2026 indikerer høyere vekst i selskapsinntjeningen i EM enn i USA. I Bank of America sin globale spørreundersøkelse blant kapitalforvaltere i desember, hadde respondentene i gjennomsnitt sine største overvekter mot nettopp EM-aksjer.

Begrepet fremvoksende økonomier

Begrepet «emerging markets» ble etablert i 1981 av Verdensbanken. Begrepet omfavner økonomier som ikke er utviklingsland, men heller ikke utviklede nok til å sammenlignes med eksempelvis USA, Japan eller Tyskland. EM-land har vært kjennetegnet av høy økonomisk vekst, en voksende middelklasse og gradvis mer stabile institusjoner, men også av politisk uro og store valutabevegelser.

Det kan hevdes at EM-begrepet er utdatert fordi det skaper et bilde av at EM-land kjennetegnes mer av fellestrekk enn motsetninger, og at begrepet ikke lenger passer for økonomier som i dag fremstår som avanserte. Flere fremvoksende økonomier har et høyere velstandsnivå og mer utviklet infrastruktur enn enkelte utviklede økonomier.

Vil du holde deg oppdatert på finans og økonomi i 2026? – Få ukeskommentaren på e-post hver fredag: meld deg på her.

Elleve prosent av det globale aksjemarkedet

Vekstmarkedsaksjer sees gjerne i sammenheng med MSCI Emerging Markets-indeksen. Den består av 1197 selskaper på tvers av 24 land, som til sammen utgjør førti prosent av global BNP og over halvparten av BNP-veksten og befolkningen i verden. EM-indeksen utgjør elleve prosent av det globale markedet, mens USA alene står for 66 prosent. Dette selv om amerikansk økonomi «kun» utgjør en fjerdedel av globalt BNP.

I EM-indeksen veier Kina tyngst (28%), etterfulgt av Taiwan (21%), India (15%) og Sør-Korea (13%). På sektornivå dominerer informasjonsteknologi (28%), finans (22%) og diskresjonære forbruksvarer (12%). Av de ti største selskapene i sistnevnte sektor er seks teknologiorienterte. EM-indeksen er like teknologitung som verdensindeksen.

Tre viktige drivkrefter for god relativ avkastning i EM-aksjer

- Økende vekstdifferanse for fremvoksende økonomier relativt til USA og Europa har historisk vært en viktig drivkraft. Som da Kina kom inn i Verdens handelsorganisasjon i 2001 og den påfølgende økningen i kinesisk råvareetterspørsel, som styrket økonomier som Brasil, Sør-Afrika og Indonesia.

- Dollarsvekkelse betyr gjerne at vekstmarkedsvalutaer styrker seg. Det gjør det lettere for EM-land å betjene sin dollargjeld, og gjør det mer attraktivt for næringslivsaktører og investorer å plassere mer penger i slike markeder.

- Lavere amerikanske renter fører ofte til svakere dollar, og gjør det mer lønnsomt å plassere penger i vekstmarkeder med et høyere rentenivå. Rentefall i USA gjør også at EM-sentralbanker kan senke egne renter uten å frykte valutasvekkelse.

Fem grunner til at «alle» er positive til vekstmarkedsaksjer i 2026

Goldman Sachs er en av aktørene som forventer at EM-indeksen vil gi høyest avkastning av de store regionale aksjemarkedene i år, med sytten prosent målt i dollar. J.P. Morgan er også positive, men ser større potensial i vekstmarkeder utenom Kina. Argumenter som trekkes frem er:

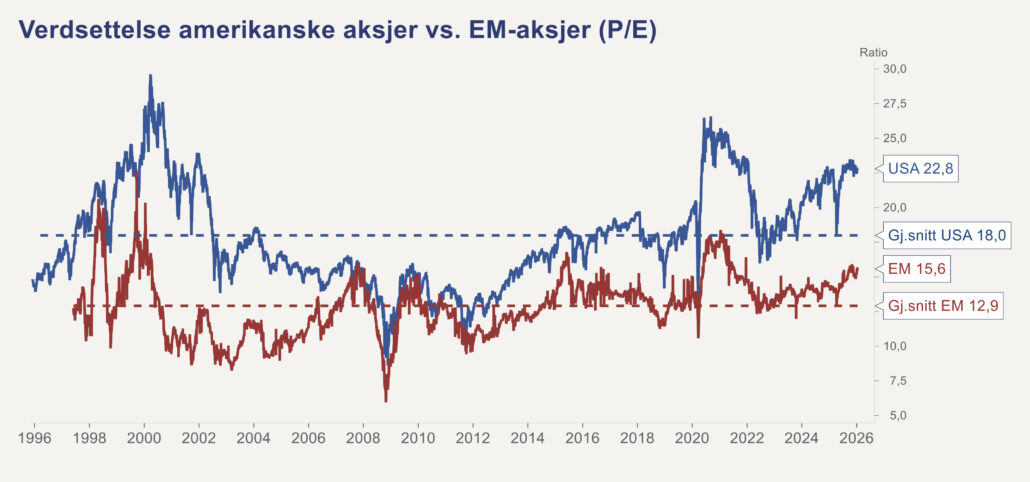

- Attraktiv verdsettelse sammenlignet med amerikanske aksjer. Goldman Sachs peker på at EM-indeksen prises med en «rabatt» på førti prosent mot S&P 500.

- Sterk forventet inntjeningsvekst med rundt atten prosent i 2026 – høyere enn i USA og Europa, der analytikerne venter henholdsvis femten og elleve prosent.

- Utsikter til dollarsvekkelse og lavere styringsrenter i USA gjennom året, drevet av rentekutt fra sentralbanken og uro rundt politikk og statsfinanser. Dette kan sammen med godt moment i 2025 forsterke kapitalflyten til vekstmarkedene.

- Sentral rolle i verdikjeden rundt kunstig intelligens, særlig med tanke på land som Taiwan og Sør-Korea, som dominerer produksjonen av avanserte databrikker og maskinvare til AI-utviklingen. EM gir mange muligheter til å investere i AI-aksjer som er lavere priset enn de amerikanske.

- J.P. Morgan mener geopolitisk uro fører til fragmenterte økonomier og skiftende allianser – forsterket av politikken i USA og Kina. Dette fører til at næringslivet ønsker å redusere risiko i sine forsyningskjeder, som kan komme land som Mexico eller Vietnam til gode. Vekstmarkedsaksjer utenfor Kina gir investorer bedre valgmuligheter enn før, med ikke bare råvarefokus, men også teknologi og forbruksvarer. India trekkes av flere frem som landet med de beste vekstutsiktene, mens Goldman Sachs har særlig tro på brasilianske aksjer fordi de tror på medvind fra fallende renter.

Indeksfond eller aktive fond?

For norske fondsinvestorer står valget gjerne mellom indeksfond som følger MSCI Emerging Markets-indeksen, eller aktivt forvaltede fond. Det finnes likevel indeksfond og børsnoterte indeksfond (ETF) som er mer konsentrerte mot enkelte EM-land eller sektorer.

I «vanlige» EM-indeksfond får man tung eksponering mot Kina, samt Taiwan og Sør-Korea, der de største selskapene utgjør henholdsvis 58 prosent (TSMC) og 29 prosent (Samsung) av sine lokale børser.

Aktive forvaltere velger sammensetning av land, sektorer og selskaper mer uavhengig av indeksen. De fleste ser mer på selskapsspesifikke forhold enn på nasjonalitet. EM-økonomier kan ha mer politisk ustabilitet og korrupsjon, og vurderinger rundt bærekraft, samfunnsansvar og selskapsstyring kan være et argument for å velge aktive fond.

Statistikk over fondsavkastning bekrefter at EM har vært et mer takknemlig marked for aktive forvaltere enn det amerikanske, globale eller europeiske. De siste fem årene har et av ti globale fond slått sin referanseindeks, mens i underkant av et av fire EM-fond har skapt meravkastning.

Risikofaktorer for vekstmarkedsaksjer

Verdien av EM-fond har historisk svingt mer enn amerikanske eller globale fond – i positiv og negativ retning. I 2008 falt EM-indeksen 54 prosent, mens S&P 500 falt 37 prosent, i lokal valuta. Året etter steg EM 83 prosent mot 27 prosent for S&P 500. En rekke vekstmarkedsbørser er svært konsentrerte med noen få dominerende selskaper. Skulle amerikanske dollar og renter stige i stedet for å falle i år, vil det være en svært negativ katalysator.

Et tilbakeslag i AI-optimismen og/eller for de amerikanske gigantselskapene, vil gi ringvirkninger til teknologitunge EM-markeder – to av de tre største selskapene i EM-indeksen, TSMC og Samsung, har tek-giganter i USA som sine desidert største kunder.

Hva betyr dette for deg som investor?

Vekstmarkedsaksjer bør inngå i en langsiktig portefølje. I et globalt indeksfond er andelen EM rundt elleve prosent – en andel som reflekterer markedsaktørenes oppfatning om utsiktene for selskapene i EM-indeksen sammenlignet med i andre markeder. Velger man å ha mer vekstmarkedsaksjer enn rundt elleve prosent av aksjeporteføljen, sier man på sett og vis at «jeg vet bedre enn markedet».

Når så mange markedsaktører nå er «enige» om at EM har lysende utsikter, må vi også anta de har kjøpt mer EM-aksjer, drevet opp verdsettelsen og dermed redusert avkastningspotensialet noe. Selv om mye fortsatt taler for hyggelige bidrag fra vekstmarkedsaksjer, er heller ikke slike investeringer en «gratis lunsj» uten risiko.