Til tross for et nyhetsbilde preget av usikkerhet, kan verdensøkonomien stå foran et overraskende positivt skifte.

Nyhetsbildet preges av usikre fremtidsutsikter, og jeg har selv belyst utfordringer knyttet til eksempelvis demografi, statsfinanser, geopolitikk og klimaendringer. Men kan det også være slik at vi undervurderer hvor bra ting kan bli? To drivkrefter kan dreie i en så positiv retning at de sammen utløser et både sterkere og mer stabilt globalt vekstregime.

Positivt vekstsjokk og stabiliserende geopolitikk

I det jeg har omtalt som en «ny økonomisk æra», pågår nå seks strukturelle endringer i verdensøkonomien samtidig. Utfallet av endringene vil i økende grad bestemmes av politiske beslutninger, noe som gjør utfallsrommet bredere – både på oppsiden og nedsiden. For investorer betyr dette økt uforutsigbarhet.

Likevel finnes det argumenter for at potensialet innen kunstig intelligens, kombinert med en mulig bedring i forholdet mellom USA og Kina, kan trekke verdensøkonomien inn i en langt mer konstruktiv fase. Dette løftes frem i to analyser av henholdsvis økonomiprofessor Nouriel Roubini og Louis-Vincent Gave i Gavekal Research.

Roubini mener USA fortsatt er best posisjonert til å kapitalisere på teknologiske gjennombrudd og at amerikansk eksepsjonalisme vil vedvare, med positive ringvirkninger til vekst og inflasjon også globalt. Gave peker på tegn til at forholdet mellom USA og Kina synes å bevege seg fra konfrontasjon til mer imøtekommenhet.

Et nytt perspektiv på stormaktsrivaliseringen

I flere år har fortellingen om USA og Kina handlet om en stadig dypere konflikt knyttet til økonomisk, teknologisk og militært lederskap. Dette bildet forsterket seg i 2018 da USA innførte strenge begrensninger på eksport av avanserte databrikker til Kina. Mens dette forsterket bildet av USA som ledende nasjon både økonomisk, teknologisk og ikke minst for investorer, forsto kinesiske myndigheter at de måtte omstrukturere sin økonomi.

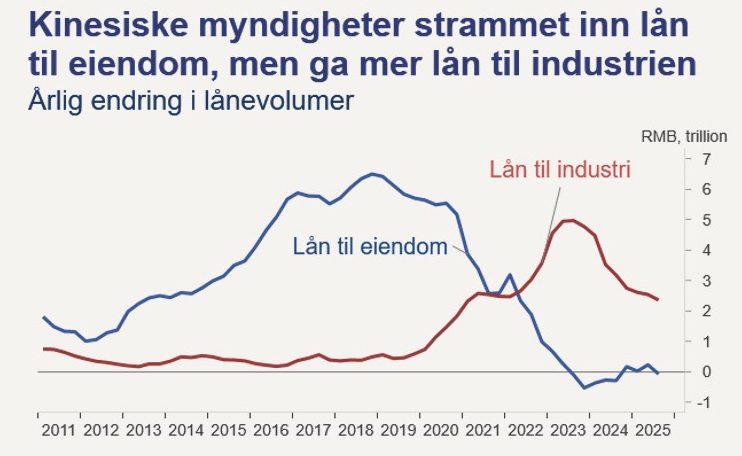

Kina reduserte avhengigheten av vestlige forsyningskjeder og styrket egen industriell kapasitet. Ifølge Gave ble dette gjort ved å begrense kapitalutgang, flytte bankutlån fra eiendom til industri og drive frem teknologisk selvforsyning, eksempelvis innen fornybar energi, elektriske biler, batterier eller droner. Han beskriver hvordan Kina «tok imot slaget» fra USA i 2018, men deretter brukte syv år på å styrke sin egen posisjon.

Omstillingen ble svært kostbar for kinesiske eiendoms- og aksjemarkeder, som i mange år ble omtalt som «uninvestable». I relativ forstand ble USA sin fremgang dermed enda tydeligere – både økonomisk og i finansmarkedene.

2018 og 2025: En annen maktbalanse

Mens det i 2018 var Kina som måtte jenke seg etter de amerikanske utspillene, er situasjonen i 2025 en annen. Kina er det eneste landet som har respondert med like harde mottiltak i handelskonflikten med USA. Gave mener de nylige møtene mellom USA og Kina i Asia viste at det denne gangen er USA som måtte moderere kravene. Hovedsakelig som følge av erkjennelsen av at amerikansk industri innen våpen, elektronikk og bilproduksjon, er helt avhengige av såkalte sjeldne jordarter fra Kina.

Oppsummert lanserte USA en handelskrig i 2018, og kineserne svarte gradvis med å gjøre seg mindre sårbare. Prosessen førte til en svakere kinesisk økonomi, svak forbruksvilje og dårlige aksjemarkeder, men også økt industriell kapasitet og teknologisk selvforsyning.

USA derimot gjorde ingenting for å redusere sin avhengighet av kinesiske varer. Som Gave formulerer det: «While China hit the gym, the US partied.» Den amerikanske statens underskudd økte kraftig, og statsgjelden steg fra 21.000 til 38.400 milliarder dollar – uten at noen av pengene gikk til modernisering av infrastruktur og industri.

USA kan ikke kopiere Kina

Ifølge Gave står USA nå overfor to valg: enten forsøke å reindustrialisere økonomien eller søke en mer samarbeidsorientert Kina-politikk. Han mener amerikanske investorer og beslutningstakere neppe vil akseptere omfattende statlig styring og kapitalallokering mot sektorer som sjeldne jordarter eller metallproduksjon, der avkastningen er langt lavere enn i teknologi og kunstig intelligens. Samtidig påpeker han at amerikansk økonomi i dag er mer avhengig av vedvarende børsoppgang enn noen gang.

Les også: Slik kan Kina true den amerikanske AI-dominansen.

En mer vennligsinnet vinn–vinn-situasjon?

Dagens situasjon er lite gunstig for noen av partene: Kina får ikke kjøpt de mest avanserte databrikkene fra USA, USA får ikke kjøpt nok sjeldne jordarter fra Kina, og begge land begrenser hverandres muligheter til å eksportere produkter de egentlig har konkurransefortrinn i, som soyabønner og naturgass fra USA til Kina, eller elektriske biler og solcelleteknologi den andre veien. Gave mener de økonomiske gevinstene ved å lette på handelsrestriksjonene er enorme for begge sider.

Derfor er det interessant at USAs finansminister Scott Bessent har uttalt at Trump og Xi Jinping kan møtes fire ganger i 2026, og at Kina i USAs nye nasjonale sikkerhetsstrategi ikke lenger omtales som en «eksistensiell risiko». Dersom dette peker mot færre konflikter og mindre risiko for sjokk i forsyningskjedene, kan det legge grunnlaget for et mer stabilt geoøkonomisk regime.

USA leder an i et globalt produktivitetssjokk

Roubini mener spådommene om at amerikansk eksepsjonalisme er over – og at AI-markedet er en boble – er sterkt overdrevne. Han erkjenner at tollsatser og strammere immigrasjon kan bremse veksten noe, men argumenterer for at det kommende produktivitetsløftet vil mer enn kompensere.

Ifølge Roubini kan teknologiske fremskritt løfte USAs vekstpotensial med rundt to prosentpoeng, mens nåværende politikk trekker et halvt prosentpoeng i motsatt retning. Nettoeffekten er likevel økende – ikke minkende – amerikansk eksepsjonalisme.

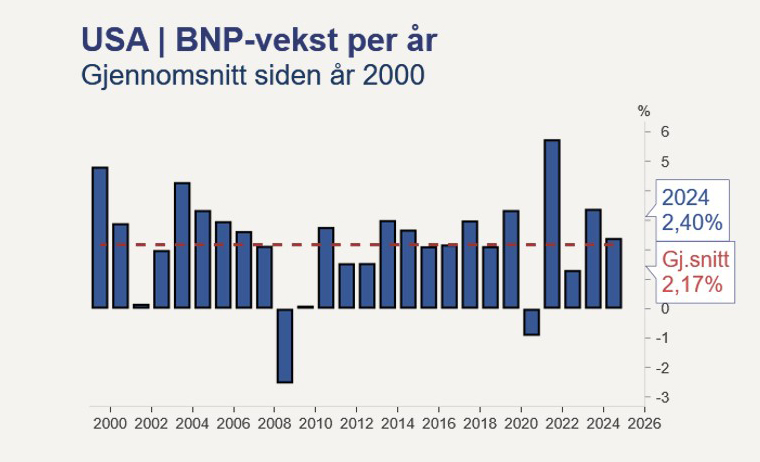

Han ser for seg at BNP-veksten i USA kan nå fire prosent allerede innen 2030, og i et optimistisk scenario seks prosent innen 2040. Dette drevet av høyere produktivitetsvekst, vekst i arbeidsstyrken og store investeringer i datasentre og digital infrastruktur. Roubini har også vært kjent som «Dr. Doom», ettersom han varslet den kommende finanskrisen allerede i september 2006.

Høy avkastning – men også større forskjeller

Roubini trekker frem at amerikanske aksjer har levert tosifret avkastning i en periode med kun to prosent BNP-vekst. Dersom produktivitetsløftet hever vekstratene så mye som han tror, kan mulighetene for investorer bli svært store – også globalt. Høyere produktivitet gir lavere enhetskostnader, som kan dempe inflasjonen og rentene selv i en økonomi med sterkere vekst. Dette kan gi betydelige inntjeningsløft i mange sektorer. Samtidig vil forskjellene øke mellom land og selskaper som klarer å ta i bruk nye teknologiske vekstdrivere, og de som faller etter. For økonomier med mye statsgjeld gir økt BNP-vekst høyere skatteinntekter, reduserte utgifter og lettere håndtering av rentekostnader så lenge inflasjonen holdes nede.

Vil du vite mer om vår rådgivning? Les mer her.

Hva betyr dette for investorer?

Begge hypotesene ligger litt utenfor «gjengs» oppfatning blant økonomer, men argumentasjonen bak er solid. Fellesnevneren er et forventningsbilde som kanskje undervurderes: at verdensøkonomien kan være på vei inn i en periode med høyere produktivitet, bedre vekst og mer stabilitet mellom stormaktene.

Både Gave og Roubini er særdeles oppegående analytikere og deres forventninger gir oss god grunn til å forbli investert og bevare en dose fremtidsoptimisme. Langsiktige investeringer i finansmarkedene forutsetter tross alt en tro på fremtiden – og kanskje er den litt lysere enn mange frykter.