Denne uken nådde globale og amerikanske børser nye historiske toppnoteringer. Det skjer samtidig som våpenhvilen mellom USA og Iran utløper neste onsdag, Hormuz-stredet er mer eller mindre stengt og verdensøkonomien står foran den mest alvorlige energikrisen siden 1970-tallet. Hva har drevet oppgangen og er faren egentlig over?

Vil du holde deg oppdatert på finans og økonomi? Få ukeskommentaren på e-post hver fredag: meld deg på her.

Fem grunner til at aksjemarkedet har steget

1. Motstandsdyktig verdensøkonomi

- Det var tegn til akselerasjon i global økonomi da krigen brøt ut. En indikator fra Goldman Sachs som måler aktiviteten fra måned til måned, viste fremgang også inn mot april. Investeringsbanken anslår at verdensøkonomien har en «normal» vekstrate på rundt 2,5 prosent, mens marsjfarten ved utgangen av mars lå tett på 3 prosent.

- Det nåværende oljesjokket målt i bortfall av volum er historisk. Likevel har ikke prisoppgangen på olje vært i nærheten av det den var på 70-tallet. Prisen på brent-olje er opp 40 prosent siden 27. februar, men den steg 647 prosent fra 1972 til 1973, og 230 prosent fra 1978 til 1979. Det internasjonale energibyrået (IEA) anslår at energiintensiteten i verden, målt som energiforbruk per enhet BNP, har falt med 40-50 prosent siden 1973. Drivkrefter for dette er en servicesektor som har vokst mye mer enn industrisektoren, energieffektivisering innenfor produksjon og transport, og elektrifisering via fornybare energikilder, spesielt i Kina og Europa. En forskjell fra 70-tallet er likevel at det nå ikke bare er oljeforsyning som rammes, men også tilgangen og prisene på gass, gjødsel, helium og svovel.

2. Stigende optimisme rundt selskapsinntjeningen

Siden årsskiftet har aksjeanalytikerne hevet forventningene til selskapsinntjening for 2026 og 2027 – en trend som også har fortsatt etter krigsutbruddet. Størst oppjusteringer har det vært for IT-sektoren, for aksjer i Asia og i fremvoksende økonomier, material- og energisektoren, og generelt for globale og amerikanske aksjer. Det har også vært mindre oppjusteringer av inntjeningen for europeiske aksjer. Gavekal Research peker på at energikostnader som andel av bedriftsomsetningen i USA har avtatt de siste årene. I tillegg er de bedre rustet til å tåle eventuelle økte renteutgifter, ettersom rentedekningsgraden i gjennomsnitt er på høyeste nivå siden 1960.

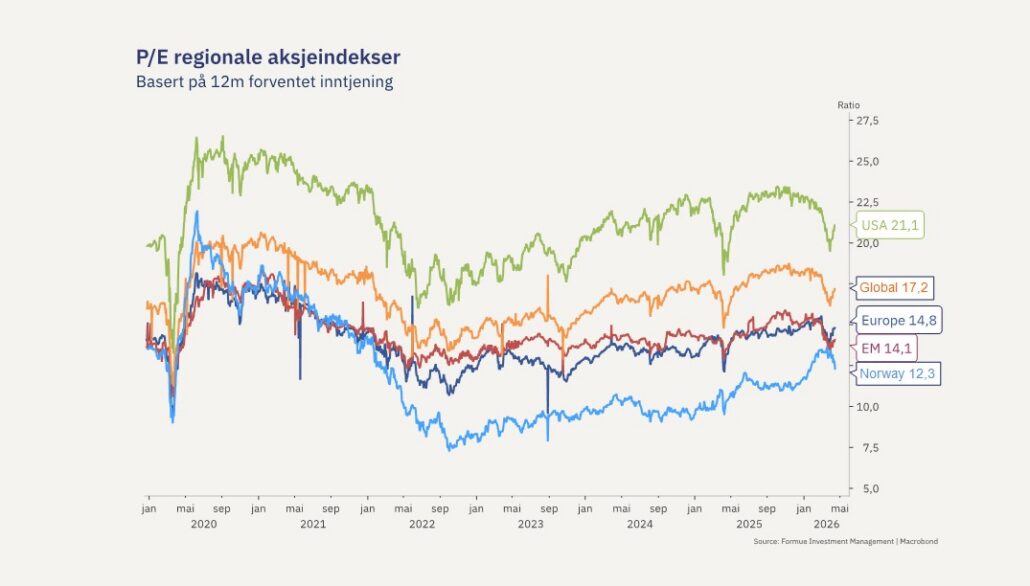

3. Aksjemarkedet ble litt billigere

- Kombinasjonen av fallende aksjekurser og stigende inntjeningsforventninger trakk verdsettelsen ned. Pris/inntjening-forholdet falt til det laveste nivået siden april i fjor for globale og amerikanske aksjeindekser. Energitunge børser som den norske steg sammen med oljeprisen etter krigsutbruddet, og Oslo Børs nådde sitt høyeste P/E-nivå siden 2022. Oslo Børs er opp over 19 prosent i år, men kursene og verdsettelsen har falt litt tilbake sammen med oljeprisen.

- Investeringsbanken Goldman Sachs lanserte 7. april en rapport der de trakk frem teknologisektoren som relativt sett billig. Fra finansmarkedene snudde opp 30. april har verdien av globale aksjer steget nesten 10 prosent i lokal valuta, mens teknologisektoren er opp 16 prosent. I USA har teknologigigantenes aksjekurser steget over 17 prosent i gjennomsnitt i samme periode. Kursoppgangen har blitt drevet av AI-optimisme reflektert i over 25 prosent kursoppgang for en amerikansk indeks med halvlederaksjer.

4. Aksjemarkedet steg da rentene falt

Da krigen brøt ut, steg renteforventningene i frykt for inflasjon. Renten på tiårige amerikanske statsobligasjoner steg fra 3,9 til 4,4 prosent på kort tid. Fra 28. mars begynte derimot denne renten å falle tilbake, trolig fordi oljeprisene trakk noe ned og det ble mer bekymring rundt vekstutsiktene. Som Goldman Sachs påpekte i rapporten om teknologiaksjer, er disse aksjene mer rentefølsomme enn andre, og fallende markedsrenter ga dermed ekstra medvind. IT-sektoren utgjør 26 prosent av det globale aksjemarkedet.

5. Markedspsykologi og historiske mønstre

- Det finnes mange eksempler på historiske geopolitiske sjokk der investorene har vært best tjent med å sitte igjennom, fordi aksjemarkedene som regel har hentet seg raskt inn igjen. Samtidig har nok mange lagt merke til en generell tendens gjennom mange år, der aksjemarkedet har steget raskt og kraftig etter nedturer, som under pandemien eller Trump sitt tollsjokk i fjor. Denne «buy the dip»-mentaliteten har fungert godt, og når opp mot halvparten av handlene i det amerikanske aksjemarkedet stammer fra privatinvestorer og andre kortsiktige aktører, kan forventninger som dette forsterke bevegelsene.

- Tendensen til at «bunnfiske» ofte har lønt seg, bekreftes av en studie fra J.P. Morgan. De så på 724 tilfeller der «fryktindeksen» VIX steg til over 30 poeng de siste tretti årene, og fant at i 70 prosent av tilfellene var avkastningen i S&P 500 positiv etter en måned. Etter seks måneder var avkastningen positiv i 83 prosent av tilfellene, med i gjennomsnitt 12,4 prosent avkastning.

Les om vår tilnærming til investeringstrategi her.

Ingen mangel på mulige bremseklosser

- Det er fortsatt ingen fredsavtale mellom Iran og USA/Israel, og så lenge Iran-regimet består, har Iran erfart at de kan påføre vestlige økonomier skade ved å stenge Hormuz-stredet. Dette øker sannsynligheten for at krigen kan blusse opp igjen på senere tidspunkt og at det endelige målet for USA og Israel blir et regimeskifte i mer USA-vennlig retning.

- Både markedsrenter, olje- og gasspriser, prisene på petroleumsprodukter og gjødsel er fortsatt langt over førkrigsnivåer. Uten snarlig åpning av Hormuz kan vi få mangel på flybensin og en rekke andre produkter i løpet av de neste ukene.

- Hormuz-stredet er fortsatt mer eller mindre stengt, noe som risikerer å gradvis føre til inflasjon og svakere vekst i flere regioner. Det Internasjonale Valutafondet har varslet et hovedscenario med 4,4 prosent global inflasjon i 2026, samt et mer alvorlig scenario med 6 prosent inflasjon og kun to prosent global BNP-vekst.

- Aksjeanalytikerne oppjusterer fortsatt flere inntjeningsestimater enn de nedjusterer, men forholdstallet er avtagende. Vedvarer trenden kan vi se nedjusteringer og det kan påvirke aksjemarkedene negativt. Høye forventninger øker også muligheten for skuffelser når resultatene først kommer.

- Selv om en fredsavtale etableres, kan krigen gi langvarige ringvirkninger. Eksempelvis ved at det tar lang tid å få produksjonen av olje og gass tilbake til normalnivå, ved at matprisene vil reagere på økte gjødselpriser først når avlingene skal bli til matprodukter til høsten, eller at mange land vil forsøke å sikre seg mot fremtidige sjokk i forsyningskjedene, ved å hamstre ulike råvarer.