Økonomisk fremgang forutsetter vekst i arbeidsstyrke og i produktivitet. Vi kan gjøre lite med at befolkningen blir stadig eldre. Det er også usikkert om fremtiden vil bringe et løft for produktiviteten. Måten disse utfordringene håndteres på vil få stor betydning for økonomi, inflasjon, renter og avkastningsmuligheter de kommende årene. Håpet hviler på økt produktivitet.

Vekst og inflasjon har hatt stor betydning for avkastning

At økonomien vokser betyr stigende etterspørsel etter varer og tjenester, som næringslivet må produsere. Gjøres dette på en lønnsom måte kan selskapsverdiene stige over tid. Kommer flere nye mennesker inn i arbeidsstyrken enn de som trer ut, vil lønnspresset dempes. Er produktivitetsveksten samtidig god vil økonomien øke verdiskapningen per innsatsfaktor, som kan være arbeidskraft, komponenter, råvarer eller lignende. Eller økonomien kan skape samme verdier med færre innsatsfaktorer. Begge deler kan bidra til vekst og dempe inflasjon. Er produktivitetsveksten derimot lav, øker prispresset på innsatsfaktorene for å opprettholde verdiskapningen. Der er tingene som må til for å skape de varene og tjenestene som leveres i økonomen.

Mellom 1900-2022 var realavkastningen i aksjer best i perioder med høy BNP-vekst og lav inflasjon. Dårligst var avkastningen da veksten var lav og inflasjonen høy –men de periodene ga riktignok negativ aksjeavkastning. Så lenge inflasjonen var middels eller lav ga aksjer positiv realavkastning uavhengig av om veksten var lav, middels eller høy. Men, jo høyere økonomisk vekst og lavere inflasjon, desto høyere avkastning. For statsobligasjoner var vekstnivået mindre viktig enn inflasjonen, der alle perioder med høy inflasjon ga negativ realavkastning. Middels eller lav inflasjon ga positiv realavkastning i obligasjoner uavhengig av den økonomiske veksten.

Ønsker du å motta ukeskommentaren hver fredag? Meld deg på her.

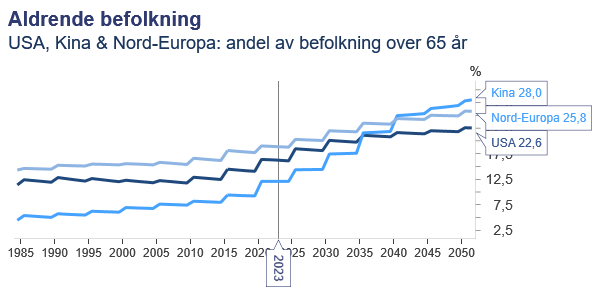

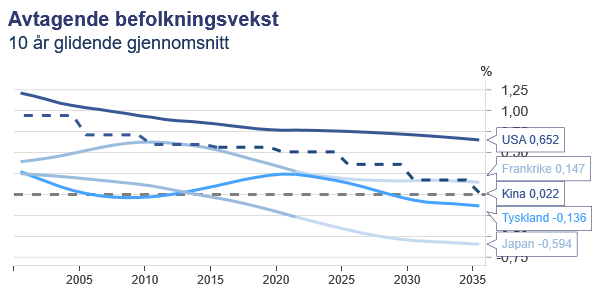

Aldring og lavere befolkningsvekst

At gjennomsnittsalderen i verden øker, er et resultat av lavere fødselsrater og økende levealder. Samtidig er færre i arbeidsfør alder faktisk i jobb. Allerede i 2020 var det flere over seksti år enn under fem år. Mellom 2015 og 2050 vil andelen over seksti år stige fra 12 til 22 prosent, ifølge FN. Antall mennesker over seksti vil øke fra 1 milliard i 2020 til 1,4 milliarder i 2030, og vil nå 2,1 milliarder innen 2050. Mellom 2020 og 2050 vil antallet over åtti år tredobles til 426 millioner.

Aldring kombinert med lavere befolkningsvekst vil bli en utfordring for det verdiskapende potensialet i økonomien. som da blir overlatt til en i relativ forstand minkende andel av befolkningen. Større ansvar kan bli overlatt til offentlig sektor, som vil utfordres av lavere skatteinntekter og økte utgifter.

Færre i jobb

I USA er yrkesdeltagelsen blant de over seksten år 62,4 prosent. I gjennomsnitt var den 63,3 prosent fra 2010-2020, og i 2000 var deltagelsesraten rekordhøye 67 prosent. Sentralbanken har så langt ventet forgjeves på at flere skal komme tilbake i jobb etter pandemien, slik at lønns- og prispresset kan avta.

At det ikke har skjedd, kan skyldes flere forhold:

- Førtidspensjonering: pandemien førte til at mange sent i femtiårene gikk ut av arbeidsmarkedet. Dette antas å ha redusert arbeidsstyrken i USA med 1-1,5 prosent.

- I forbindelse med opprettelsen av NAFTA i 1994 og Kina sitt medlemskap i Verdens Handelsorganisasjon i 2001, snakket mange politikere om «informasjonsalderen», med økende behov for høyere utdanning. Resultatet ble flere under 24 år på skole fremfor i jobb.

- Mindre familier: lavere fødselsrater betyr færre storfamilier. I storfamilien måtte unge voksne oftere gå tidligere ut i jobb, blant annet fordi muligheten for arv var mindre og fordi foreldrenes økonomi var mer Færre barn per familie har redusert slike insentiver til tidlig yrkesdeltagelse.

- Narkotika (USA): i årene før pandemien døde i gjennomsnitt 000 amerikanere av narkotikaoverdoser årlig, like mange som under hele Vietnamkrigen. Under pandemien steg antallet til 110.000 per år. Utfordringene har bidratt til at forventet levealder i USA nå er fallende for første gang i fredstid, og lavere enn i Kina. Hvis 100.000 dør som følge av narkotikamisbruk hvert år, kan det samlede antallet avhengige, og som i mindre grad evner å delta i arbeidsmarkedet, være flere millioner.

- Overvekt: et globalt problem, men utfordringene er størst i USA. Det sies at av tre amerikanere, vil den ene veie like mye som de to andre til sammen. Overvekt tenderer til å prege lavinntektsgrupper, der jobbene preges av stående fremfor sittende arbeid.

Hvor er produktivitetsveksten på vei?

Demografi og livsstilsendringer betyr at stadig færre arbeidstagere vil måtte betjene stadig flereog aldrende forbrukere. Skal vi unngå at dette trekker fremtidig økonomisk vekst ned og inflasjon opp, må produktivitetsveksten opp fra dagens nivåer. Utsiktene er usikre:

- Energi er viktigste innsatsfaktor i økonomisk aktivitet: økonomier som har dratt nytte av lave energikostnader har opplevd stigende og/eller høy produktivitetsvekst, og omvendt. Ifølge Gavekal Research var produktivitetstrenden i USA best i periodene 1950-1972, 1985-2003 og 2014-2021. Alle perioder preget av relativt lave oljepriser. Olje-sjokkene i 1973 og 1979 bidro til avtagende produktivitetsvekst frem til begynnelsen av 80-tallet, mens veksteventyret i Kina og fremvoksende økonomier utløste stigende olje- og energipriser fra 2003 frem til skiferolje-krasjet i 2014. De neste årene vil overgangen fra fossil til fornybar energi, klimaendringer og geopolitisk spenning kunne gi høyere og/eller mer urolige energipriser.

- Globaliseringen har vært en medvind: gjennom multilaterale handelsavtaler, Kinas medlemskap i WTO, utflytting av produksjon til lavkostland og IT-revolusjonen, steg produktiviteten kraftig fra rundt 1996 til 2005/2006. Dette var drivkrefter som bidro og kapitaliserte på økt investeringsvilje, vekst i arbeidsstyrken og teknologisk Etter finanskrisen har veksten i globale handelsvolumer bremset opp og næringslivets investeringsvilje avtatt. Vedvarende geopolitisk spenning og økonomisk usikkerhet utgjør en trussel mot et eventuelt positivt vendepunkt.

- Økende politisk innblanding: proteksjonisme, skatt, regulering og/eller mer uforutsigbar finanspolitikk kan svekke produktiviteten. Politikere er under press fra flere hold og antallet statlige økonomiske inngrep er stigende. Forsvarsbudsjetter, klimaendringer, energiutfordringer og finansiering av pensjoner er av faktorene som kan videreføre trenden.

Kriser og innovasjon kan bli produktivitets-katalysatorer

Selv om yrkesdeltagelsen kan løftes gjennom politiske virkemidler, bedret helsetilbud og mer fleksible arbeidsmarkeder, får vi gjort lite med den demografiske virkeligheten. Håpet er derfor at pandemien, rente- og inflasjonssjokket, energikrise og klimaendringer kan utløse og/eller forsterke positive produktivitetsendringer. Økte investeringer i fysisk og menneskelig kapital blir essensielt, og næringslivet har både kapasitet og behov for å øke pengebruken. Høyere lønns- og finansieringskostnader enn før kan samtidig begrense levedyktigheten til ikke-produktive virksomheter, og dermed styrke kapitaltilgangen og markedsandelene for de mer produktive.

For investorer taler mye for at fremtidig avkastning kan bli lavere enn vi har vært vant til. Større forskjeller mellom vinnere og tapere i næringslivet vil gjøre det avgjørende å skille klinten fra hveten gjennom kunnskap, erfaring og nettverk. I Formue Private Equity sikter vi oss blant annet inn mot selskaper som kan kapitalisere på eldrebølgen og et stadig voksende behov for helsetjenester.

PS! Min egen produktivitet vil heves betraktelig når kommentarene fremover skrives av ChatGPT.