I årene etter finanskrisen har investorer lært at nedturer i aksjemarkedet ofte blir kortvarige, og at det lønner seg å kjøpe mer i påvente av ny opptur. Gjentatte redningspakker, ny teknologi, færre resesjoner og flere privatinvestorer har skapt en overbevisning om at aksjemarkedet, med litt tålmodighet, ikke er så risikabelt likevel. Et mer sannsynlig scenario er at risikoen ikke er borte — den har bare endret form.

Vil du holde deg oppdatert på finans og økonomi? Få ukeskommentaren på e-post hver fredag: Meld deg på her.

Fra Fed til Trump som sikkerhetsnett

I årene etter finanskrisen ble særlig den amerikanske sentralbanken mer aktiv i å gi støtte til markedene ved tilløp til trøbbel, enten ved å signalisere rentekutt eller mer pengetrykking. Dette ble kalt «the Fed put», oppkalt etter «put-opsjoner» som er finansielle instrumenter som kan beskytte mot kursfall. Investorene følte seg etter hvert trygge på at hvis kursene falt, kunne de trygt kjøpe mer aksjer fordi sentralbanken ville strekke ut en reddende hånd.

I kjølvannet av pandemien, med inflasjonsbølge og renteoppgang, ble stafettpinnen gitt videre til politikerne, og i dag er det vel så mye finanspolitikken som pengepolitikken investorene legger sin lit til. I 2025 ble akronymet «TACO» («Trump Always Chickens Out») viden kjent, fordi den amerikanske presidenten hadde en tendens til å moderere tiltak som ga negative markedsreaksjoner. Da sjokket fra «Liberation day» sendte amerikanske aksjer ned over 20 prosent tidlig i april 2025 — tok det bare noen dager før administrasjonen innførte en tariff-pause og utløste et kraftig børsrally. Tilsvarende forventninger kan også ha bidratt til nye toppnoteringer mens Iran-konflikten har pågått. Amerikanske aksjer hadde i april sin beste måned siden 2020.

Verdensøkonomi i stabilt krabbegir

Ser vi bort fra pandemien, har vi ikke hatt noen global resesjon siden finanskrisen. Dette kan skyldes mer aktive sentralbanker, økt offentlig pengebruk, en bedre regulert banksektor og en større og relativt stabil servicesektor. Demografiske endringer og streng immigrasjonspolitikk i enkelte land holder ledigheten lav, noe som demper konjunktursvingningene. Fraværet av større økonomiske nedturer kan ha ført til at mange investorer i dag ser på store og langvarige kursfall som mindre sannsynlig.

Privatinvestorenes inntog

Ifølge Financial Times utgjør privatinvestorer nå 36 prosent av den daglige handelen i amerikanske aksjer – en dobling på 15 år og de utgjør en større andel enn storbanker og hedgefond. I 2025 var aksjeomsetningen fra privatinvestorer 5.000 milliarder dollar, mer enn under boomen i 2021. Så langt i 2026 har denne gruppen nettokjøpt aksjer nesten hver handelsdag til tross for en gryende global energikrise.

Å være risikovillig aksjeoptimist har definitivt også lønnet seg. I 2025 slo privatinvestorene som gruppe S&P 500-indeksen med 10 prosentpoeng, med hjelp av veddemål innen kunstig intelligens og edle metaller. Privatinvestorer skyr heller ikke høy risiko, og på 10 år er forvaltningskapitalen i børsnoterte indeksfond med belåning syvdoblet til 140 milliarder dollar. Det finnes over 5.000 ETF-er i USA, og på mobilen kan man raskt og hyppig handle i alle finansielle markeder. Jo flere husholdninger som har penger i aksjemarkedet, og jo mer dette har løftet forbruksevnen, desto sterkere blir også det politiske presset for å holde markedet oppe.

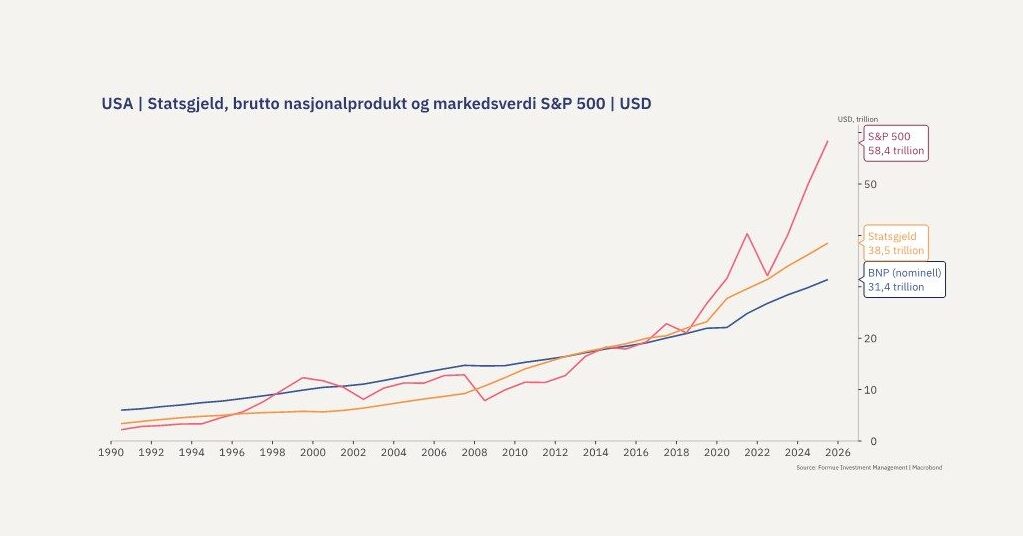

Har aksjemarkedet blitt «too big to fail»?

Sentralbankene og myndighetene samarbeidet under finanskrisen for å redde banksektoren, som da ble sett på som kritisk for å unngå en depresjon. Det er aksjemarkedet som kan ha overtatt denne rollen i dag. I 2024 eide amerikanerne aksjer tilsvarende 170 prosent av disponibel inntekt – mer enn det dobbelte av gjennomsnittet siden 1947. De 10 prosent rikeste eier hele 88 prosent av aksjeverdiene, og de står for nesten halvparten av privat forbruk i USA.

Dermed er det ikke lenger bare slik at utviklingen i aksjemarkedet reflekterer det som skjer i den underliggende økonomien — det som skjer i aksjemarkedet kan få store konsekvenser for økonomien. Moody’s Analytics anslår at børsoppgangen i 2025 bidro med 1 prosentpoeng til veksten i privat forbruk og 0,5 prosentpoeng av BNP-veksten. Harvard-forskere har regnet seg frem til at for hver dollar aksjeformuene løftes, stiger forbruket med 3 cent, mens finansselskapet Visa tror tallet er nærmere 24 cent — fordi folk sjekker porteføljen sin mens de er på shopping.

Risikobildet har endret seg

Hvis frykten for nedturer i aksjemarkedet har blitt mindre, skal i teorien avkastningen bli lavere. I praksis kan vi derimot stå foran en produktivitetsbølge drevet av kunstig intelligens, noe som kan gi næringslivet høyere inntjening uten tilsvarende kostnadsvekst. Dermed avhenger stadig mer av børsutviklingen av forventninger til nettopp AI. Teknologioptimismen har bidratt til at amerikanske aksjer nå utgjør 65 prosent av global markedsverdi, og globalt står de 10 største selskapene, samtlige relatert til teknologi og AI, for ¼ av samlet verdi. Innad i det amerikanske markedet er konsentrasjonsrisikoen stigende, og bare fem teknologiselskaper har stått for over halvparten av oppgangen siden april. Teknologi og AI utgjør også til sammen 39 prosent av emerging markets-indeksen, der Taiwan, Kina og Sør-Korea dominerer i regionfordelingen med 67 prosent. AI-temaet er ikke bare et amerikansk fenomen.

Ser vi fremover kan det dermed synes som om frykten for tradisjonelle konjunkturnedturer har blitt erstattet av to andre risikofaktorer: hvorvidt kunstig intelligens faktisk leverer store produktivitetsgevinster, og om offentlige budsjettunderskudd, høy statsgjeld, geopolitisk fragmentering og økende inflasjonsusikkerhet fører til vedvarende høye finansieringskostnader.

Innenfor kunstig intelligens ser man nå at teknologigigantene bruker en stadig større andel av sine overskudd til investeringer i datasentre og relatert infrastruktur. Financial Times skriver at de fire største; Amazon, Alphabet, Microsoft og Meta – i år ventes å ha den laveste frie kontantstrømmen siden 2014. Det betyr at de blir mer avhengige av ekstern finansiering, noe som kan øke følsomheten for inntjeningsskuffelser.

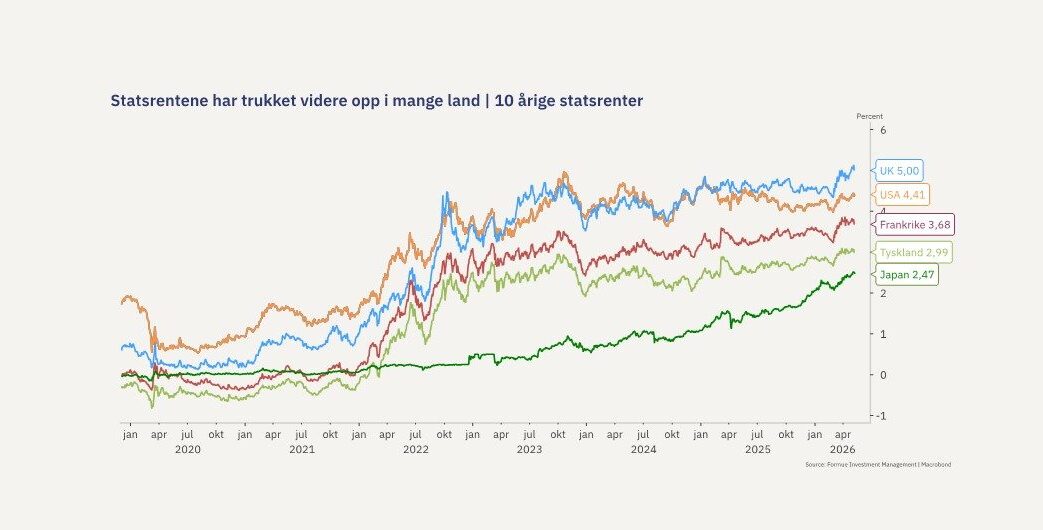

Statsrentene i mange land har trukket videre opp den siste tiden, og det er for enkelt å tilskrive dette Iran-krigen alene. Aldrende befolkning, militær opprustning, teknologiinvesteringer, energisikkerhet, kraft- og infrastrukturutbygging og klimatilpasning er offentlige utgiftsposter som vil øke. Mister investorene tilliten til den politiske styringen av budsjettene, kan markedsrentene stige videre og gjøre vondt verre.

Selskapsinntjeningen blir avgjørende

2026 har så langt vært et sterkt år for oppjusteringer av forventet inntjeningsvekst — aller mest for selskaper knyttet til kunstig intelligens. Samtidig står vi foran en investeringsbølge som delvis må finansieres i privat sektor. Dette kan skape høy aktivitet i økonomien, fortsatt god inntjeningsvekst og stigende aksjekurser.

Oppstår det derimot større skuffelser på AI-området og/eller investorene igjen dreier oppmerksomheten mot rentefølsomme land med skakkjørte statsfinanser, kan vi igjen få oppleve at god avkastning ofte har en kostnad – i form av reell risiko for nedturer.