Inflasjonen har avtatt og sentralbankene er trolig nær rentetoppen. Likevel har investorenes forventninger om hvor høyt rentenivået vil være frem i tid, økt kraftig. Jo mer rentene stiger, og jo lenger de forblir høye, desto større sannsynlighet for økonomisk tilbakeslag og markedsuro. Skal markedsrentene opp eller ned? Det er argumenter i begge retninger og usikkerheten er høy.

Hva har skjedd?

Mens styringsrenter settes av sentralbankene, bestemmes markedsrentene av aktørene i finansmarkedene, basert på balansen mellom tilbud og etterspørsel etter statspapirer. Balansen påvirkes av hvor investorene tror styringsrentene vil ligge frem i tid. Faller prisen på statsobligasjoner, stiger markedsrentene og motsatt. Gjennom 2021 og 2022 økte inflasjonen og forventningene om at sentralbankene ville heve rentene. Dette ga kursfall for mange typer obligasjoner fordi de «gamle» obligasjonene hadde en relativt lav rente sammenlignet med de «nye» med en høyere rente.

Ved inngangen til 2023 forventet mange at inflasjonen ville avta og at rentetoppen var nær. Markedsrentene falt mye under bankuroen i mars, da mange trodde dette ville føre til at den amerikanske sentralbankens etter hvert kunne kutte i styringsrenten.

Etter sommeren har det blitt tydeligere at rentekutt er mindre sannsynlig, og at sentralbankene vil kunne holde renten høy lenger. Den amerikanske tiårige statsrenten steg fra 0,5 prosent i august 2020 til nesten 4,9 prosent denne uken, som er høyeste nivå siden 2007. I Tyskland har tiårig statsrente steget fra minus 0,8 prosent i mars 2020 til rundt tre prosent. Også norske lange renter har steget kraftig.

Et dramatisk skifte

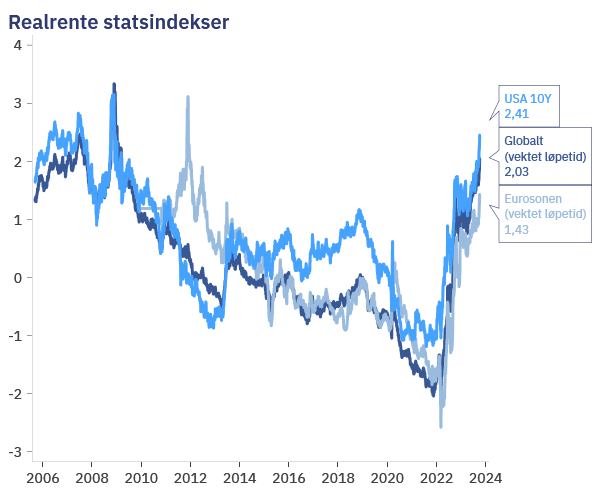

Markedsrenter består av to hovedkomponenter; en realrente (forventninger om fremtidig inflasjonsjustert rentenivå) pluss en inflasjonsforventning. Den siste tiden har realrentene steget kraftig, mens inflasjonsforventningene eksempelvis i USA har vært stabile. En tredje komponent kalles terminpremie, som er den ekstra renten investorene krever for å låne med lang fremfor kort løpetid. At tiårige realrenter globalt, i USA og Eurosonen nylig nådde henholdsvis 2,1 prosent, 2,5 prosent og 1,4 prosent, markerer et dramatisk skifte fra lavrenteperioden, da realrentene var negative. For to år siden var den globale realrenten minus to prosent.

Fordi markedsrentene har steget så mye siden 2021 er amerikanske statsobligasjoner nå på vei mot sitt tredje strake år med kursfall for første gang i historien.

Har du ikke lest markedskommentaren for september finner du den her.

Hvorfor har markedsrentene steget ytterligere?

En annen måte å stille spørsmålet på er hvorfor statsobligasjoner har blitt så upopulære. Dette er tross alt renteplasseringer med langt høyere avkastning enn før, og med svært lav risiko for at lånet ikke betales tilbake. Flere faktorer kan ligge bak;

- Rentene har steget på dager med positive overraskelser fra amerikansk økonomi og/eller mer optimistiske vekstforventninger fra sentralbanken. Investorene tolker dette i retning av at styringsrenten vil forbli høy lenger enn tidligere antatt.

- Stigende energipriser har bidratt til et mer usikkert inflasjonsbilde, også i Europa.

- Politisk ustabilitet, som vi ser i USA, kan bidra til å begrense statsfinansenes bærekraftighet. Kombinasjonen av økende offentlige utgifter og rentekostnader, samt få muligheter til å øke inntektene, taler for stigende budsjettunderskudd og statsgjeld i store deler av den vestlige verden.

- Økt tilbud av statsobligasjoner (fordi politikerne må låne mer penger) kommer på et tidspunkt der ikke-vestlige myndigheter kjøper færre statsobligasjoner fra USA eller Europa. Økt tilbud og dempet etterspørsel gir lavere statsobligasjonskurser og et høyere rentenivå.

Hva kan bidra til at markedsrentene forblir høye eller stiger mer?

- Hvis USA unngår resesjon og arbeidsmarkedene forblir sterke, kan det bli vanskeligere for sentralbanken å få lønnsvekst og prisvekst ned. Dette vil redusere sannsynligheten for rentekutt. Lønnsveksten i USA ligger fortsatt på rundt fem prosent.

- Selv om oljeprisen nå har falt tilbake, er det fortsatt mulighet for økte energipriser. OPEC og Russland viderefører produksjonskutt, vestlige strategiske og kommersielle lagernivåer er lave og skiferprodusenter i USA er mindre villige til å øke produksjonen. Skulle Putin redusere olje/gass-eksporten ytterligere, vi får en kald vinter i Europa og/eller verdensøkonomien akselererer, kan energiprisene løftes. Drivstoffprisene har økt i USA og Europa, noe som kan påvirke husholdningenes inflasjons- og lønnsforventninger.

- Statsgjelden i mange vestlige økonomier vil stige. Utgiftsveksten knyttes til økte trygdeytelser, pensjoner og helsetilbud, samt militær opprustning, sikring av forsyningskjeder, energitransisjon og konsekvensene av klimaendringene. I USA er budsjettunderskuddet det høyeste noensinne utenom krigs- og resesjonsperioder, i en tid med nær rekordlav ledighet. Stigende renter gjør gjeldsbelastningen større og renteutgifter som andel av BNP anslås i USA å snart overstige forsvarsbudsjettet. Den amerikanske staten vil om ikke lenge måtte låne penger for å betale renteutgifter. Dette vil presse statsgjelden videre opp. Skepsis blant investorer rundt denne utviklingen påvirker markedsrentene allerede via terminpremien.

- Land som representerer førti prosent av verdens befolkning, seksti prosent av global BNP og åtti prosent av samlet markedsverdi i aksjemarkedet går til valg i 2024. Dette taler for økt fremfor dempet offentlig pengebruk.

- Den amerikanske og europeiske sentralbanken gjennomfører det motsatte av «pengetrykkingen» fra årene etter finanskrisen. I praksis betyr det at sentralbankene ikke lenger kjøper tilbake egen gjeld. De desidert største kjøperne av statsobligasjoner de siste årene er dermed borte fra markedet, og dette kan bidra til å trekke opp markedsrentene.

- Geopolitisk spenning og økonomisk blokkdannelse bidrar til at BRICSS-landene (Brasil, Russland, India, Kina, Sør-Afrika, Saudi-Arabia) med flere, ikke lenger plasserer en like høy andel av sine valutareserver i amerikanske eller europeiske statsobligasjoner.

Hva kan bidra til at markedsrentene faller?

- Sammenligner vi avkastningspotensialet i statsobligasjoner med aksjemarkedet, er en årlig rente på rundt 4,7 prosent neste ti år i et amerikansk statslån (ca. 2,4 prosent realrente) uvanlig attraktivt, spesielt når risikoforskjellen tas med i betraktning. Jo høyere rente, desto mer fristende for investorer å flytte penger fra aksjer til statsobligasjoner. Dette kan drive obligasjonskursene opp og markedsrentene ned, særlig hvis markedsuroen fortsetter.

- Markedsrentene vil falle hvis amerikansk/global økonomi svekkes. Analyseselskapet Gavekal Research peker på tre forhold som fortsatt indikerer resesjonsfare:

- Stigende (real)renter, høy oljepris og sterkere dollar bidrar til at de finansielle rammebetingelsene i USA er på historiske resesjonsnivåer. At amerikanske og europeiske banker strammer til utlånsvilkårene til næringslivet og pengemengdeveksten er negativ, forsterker effekten. Svakere økonomisk utvikling vil øke muligheten for rentekutt og et lavere rentenivå.

- Nitti prosent av amerikanske rentekurver har vært inverterte med lavere lange renter enn korte, et pålitelig resesjonsvarsel historisk. De siste ukene har lange renter steget mer enn korte, et tegn på at investorene i større grad venter høyere renter frem i tid, enn på kort sikt. Selv om akkurat denne bevegelsen ikke har vært vanlig før tidligere resesjoner, har det likevel alltid vært et signal om nært forestående resesjon når rentekurvene flater ut.

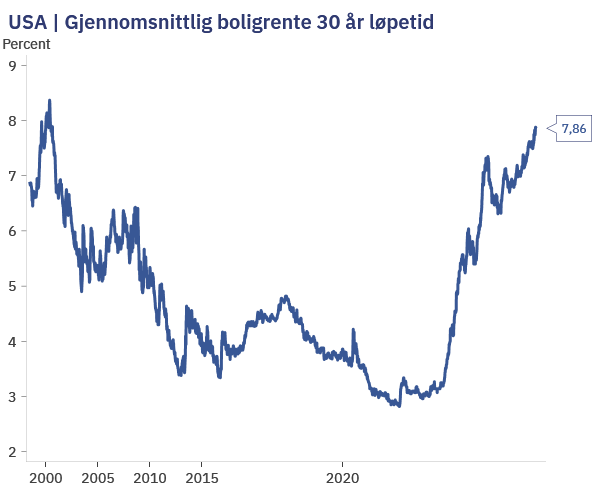

- Amerikanske boliglånsrenter har steget fra 2,8 prosent i februar 2021 til 7,8 prosent. Boligpriser og boligrenter relativt til husholdningenes inntekter er på høyeste nivå siden 1985. Dette utgjør en risiko for boligbygging og forbruk i USA.

Hva betyr dette for finansmarkedene?

Så lenge markedsrentene stiger, vil renteinvesteringer med lav risiko bli en stadig større konkurrent for investeringer med høyere risiko. Stigende realrenter fører normalt til lavere verdsettelse av aksjer. For at aksjemarkedet skal stige i en slik periode, må inntjeningsforventningene øke, noe som fordrer forventninger om sterkere økonomi. Aksjeanalytikerne er fortsatt optimistiske for 2024, med om lag elleve prosent forventet inntjeningsvekst for globale aksjer.

Skulle markedsrentene falle, og dette ikke skyldes forventninger om resesjon, vil dette være det beste utgangspunktet for finansmarkedene. Fallende renter i kjølvannet av stigende resesjonsfrykt kan derimot utløse markedsuro fordi en resesjon vil tynge inntjening og gjeldsbetjeningsevne.

Ønsker du å motta Christian Lie’s kommentar hver fredag på e-post? Meld deg på her.

Hvordan forholde seg til dette som investor?

Det er umulig å vite i dag om markedsrentene skal opp eller ned. Vi vet heller ikke om verdensøkonomien med USA i spissen vil holde hodet over vann eller få en knekk. Hvis resesjonen kommer vet vi heller ikke hvor lenge den vil vare eller når finansmarkedene snur opp. Historisk har aksjekursene oftest nådd bunnen lenge før den økonomiske nedturen er over.

På kort sikt har rentene steget så mye at det kan bli vanskelig for økonomiene å akselerere. Stabilt svak vekst kan likevel være greit for markedene, da risikoen for ny inflasjon dempes. Markant økonomisk svekkelse er derimot ikke priset inn i finansmarkedene.

Stigende markedsrenter og økte risikopåslag har ført til negativ avkastning i mange rentefond den siste tiden. Det betyr ikke at man vil ende opp med dårligere avkastning enn det som var løpende rentenivå på investeringstidspunktet. Unngår man å selge i affekt og det ikke oppstår mer mislighold enn forventet, blir avkastningen til slutt forutsigbar. Har man mulighet til å investere i rentefond med høy kredittkvalitet på dagens rentenivå, er avkastningsmulighetene enda bedre enn for bare noen uker siden. Er man langsiktig nok, vil perioder med markedsuro gi bedre forutsetninger for neste oppgangsperiode.