Investeringsdirektør i Formuesforvaltning, Niclas Hiller, oppsummerer investeringsåret 2018.

Året da stemningen snudde: Investeringsåret 2018 kan deles i to perioder. Det startet med en ni måneder lang oppgangsperiode som ble avløst av en kraftig korreksjon i årets tre siste måneder. Nå er stemningen i markedet mer nervøs enn på lenge.

Ti år med oppgang

Ved inngangen til 2018 kunne vi se tilbake på en periode med nesten ti års sammenhengende god avkastning. Den lange oppturen kom etter at finanskrisen hadde satt sitt brutale avtrykk på verdens finansmarkeder, noe som fikk realøkonomiske konsekvenser. Gjennom koordinert og ekstrem pengepolitikk, som innebar negativ styringsrente og trykking av penger, koblet med til dels ekspansiv finanspolitikk, kom verdensøkonomien tilbake på rett kurs. Disse tiltakene, som ble utsatt for massiv kritikk i starten, har i ettertid vist seg å være viktige og riktige. Men de har ført med seg en rekke bivirkninger – og det er disse vi fikk smake på i 2018.

Da den kunstige åndedretten ble tatt bort stupte markedet

De penge- og finanspolitiske tiltakene som ble satt i gang etter finanskrisen har en begrenset levetid. Styringsrenten når bunnen på null prosent (selv om vi fant midler for å få den enda lavere i noen land) og en ekspansiv finanspolitikk når etter hvert et metningspunkt. Hvor store budsjettunderskudd kan man ha før det stilles spørsmålstegn ved betalingsevnen?

Etter hvert fikk vi en såpass sterk opphenting av økonomiene at det ble nødvendig å trekke i bremsen. Pengepolitikken ble strammet inn gjennom avvikling/reduksjon av kvantitative lettelser (trykking av penger) og flere sentralbanker, inkludert den amerikanske, hevet rentene. I løpet av 2018 endret dermed markedsklimaet seg fra medvind til motvind (les strammere pengepolitikk), noe som førte til store kursfall, særlig i selskaper med stor risiko.

Få aksjer dro opp markedet

Dro opp: Et fåtall selskaper, spesielt oppdrettsaksjene, bidro mye til den særnorske børsoppgangen frem til og med tredje kvartal i fjor.

Dro opp: Et fåtall selskaper, spesielt oppdrettsaksjene, bidro mye til den særnorske børsoppgangen frem til og med tredje kvartal i fjor.

Fra januar til utgangen av september i fjor hadde de fleste land positiv utvikling i sine børsindekser med unntak av fremvoksende markeder. Norge utpekte seg markant som et av de beste markedene i denne perioden, med en oppgang på drøyt 14 prosent. Dette ser vi tydelig i denne tabellen som viser avkastning i de ulike markedene pr. utgangen av september i fjor.

[av_table purpose=’tabular’ pricing_table_design=’avia_pricing_default’ pricing_hidden_cells=» caption=» responsive_styling=’avia_responsive_table’ av_uid=’av-xdvvsja’ custom_class=»] [av_row row_style=» av_uid=’av-wv76446′][av_cell col_style=» av_uid=’av-wbmlqty’]OSEFX Index[/av_cell][av_cell col_style=» av_uid=’av-vwdsdee’]Norge 14 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-v8f14om’][av_cell col_style=» av_uid=’av-uou3wfq’]MSCI Nordic[/av_cell][av_cell col_style=» av_uid=’av-u5wgpxy’]Norden 2 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-t9b7x92′][av_cell col_style=» av_uid=’av-sofogc6′]MSCI AC[/av_cell][av_cell col_style=» av_uid=’av-s9nan7a’]Global 4 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-ra4lz9y’][av_cell col_style=» av_uid=’av-qtfa6ae’]MSCI EM[/av_cell][av_cell col_style=» av_uid=’av-qgwpbo6′]Fremvoksende -8 %[/av_cell][/av_row] [/av_table]

En nærmere titt på hvilke aksjer og sektorer som bidro til denne solide oppturen på Oslo Børs, viser at et fåtall selskaper bidro veldig mye. Oppdrettsselskapene, som inkluderer blant annet SalMar, Bakkafrost og Lerøy Seafood Group, hadde en eventyrlig utvikling og stod alene for hele fem prosent av oppgangen. Foruten oppdrettsselskapene, bidro også tungvektere som Equinor, Schibsted og Tomra bra til den særnorske oppturen.

Skyhøye verdivurderinger

Stort fall: Kursen på Facebook falt over 25 prosent i 2018.

Stort fall: Kursen på Facebook falt over 25 prosent i 2018.

Globalt så vi samme tendensen, med oppgang i et fåtall utvalgte sektorer og selskaper. Dette kan best illustreres ved å se på utviklingen av de såkalte «FAANG» aksjene (Facebook, Amazon, Apple, Netflix og Google). Vurderingen og forventingene til disse selskapene ble skyhøye i løpet av årets tre første kvartaler. Samtidig dukket det opp nye begrunnelser for verdivurderingene sammen med til dels nye uttrykk som disrupsjon, kunstig intelligens, venture, ny økonomi osv.

Det er verdt å reflektere over at i perioder hvor vi utsettes for mange nye forklaringer og uttrykk, skyldes det ofte at det er ting vi ellers ikke klarer å forklare, slik som høye verdivurderinger. Disrupsjon skjer nå med voldsom kraft, men det inneholder egentlig ikke noe annet enn et annet ord vi kjenner bedre til, nemlig omstilling. Omstilling skjer hele tiden, det kommer og går i bølger, men oppleves for de fleste ofte som truende. Verden er i kontinuerlig forandring, og dette var ikke noe nytt og spesielt for 2018.

FAANG fikk en knekk

I fjerde kvartal snudde markedet brått, både i Norge og i resten av verden. Nedenfor vises verdiutviklingen av «FAANG» aksjene for perioden januar til september 2018, og for hele året 2018 i to tabeller.

Avkastning FAANG-aksjer des. 2017 – sep. 2018

[av_table purpose=’tabular’ pricing_table_design=’avia_pricing_default’ pricing_hidden_cells=» caption=» responsive_styling=’avia_responsive_table’ av_uid=’av-pje493q’ custom_class=»] [av_row row_style=» av_uid=’av-ov1wm46′][av_cell col_style=» av_uid=’av-opsc73q’]Facebook[/av_cell][av_cell col_style=» av_uid=’av-o3h8l7a’]-6,80 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-no7es1i’][av_cell col_style=» av_uid=’av-n3werhy’]Apple[/av_cell][av_cell col_style=» av_uid=’av-mxa537a’]34,92 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-mf6dv9y’][av_cell col_style=» av_uid=’av-lsg7zrq’]Amazon [/av_cell][av_cell col_style=» av_uid=’av-lfeajzq’]71,27 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-l4c84xi’][av_cell col_style=» av_uid=’av-20yziom’]Netflix[/av_cell][av_cell col_style=» av_uid=’av-k4gssnq’]94,90 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-jprmq6u’][av_cell col_style=» av_uid=’av-j0o9q0m’]Google [/av_cell][av_cell col_style=» av_uid=’av-isxikl2′]14,59 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-i2a8ypi’][av_cell col_style=» av_uid=’av-hst5q8m’]Likevekt[/av_cell][av_cell col_style=» av_uid=’av-h237o52′]41,78 %[/av_cell][/av_row] [/av_table]

Avkastning FAANG-aksjer des. 2017 – des. 2018

[av_table purpose=’tabular’ pricing_table_design=’avia_pricing_default’ pricing_hidden_cells=» caption=» responsive_styling=’avia_responsive_table’ av_uid=’av-gr429xy’ custom_class=»] [av_row row_style=» av_uid=’av-g9uulcm’][av_cell col_style=» av_uid=’av-ft2fc0m’]Facebook[/av_cell][av_cell col_style=» av_uid=’av-fi7qouu’]-25,71 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-eutl1o6′][av_cell col_style=» av_uid=’av-eeoz4ja’]Apple[/av_cell][av_cell col_style=» av_uid=’av-e0k62ye’]-5,39 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-djh10qe’][av_cell col_style=» av_uid=’av-d4iovjq’]Amazon [/av_cell][av_cell col_style=» av_uid=’av-ctriouu’]28,43 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-17n39bq’][av_cell col_style=» av_uid=’av-bwu0d3q’]Netflix[/av_cell][av_cell col_style=» av_uid=’av-bc2tcwm’]39,44 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-13dpzw6′][av_cell col_style=» av_uid=’av-abmuk9i’]Google [/av_cell][av_cell col_style=» av_uid=’av-9wqpq0m’]-0,80 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-9f0nh06′][av_cell col_style=» av_uid=’av-92yom5y’]Likevekt[/av_cell][av_cell col_style=» av_uid=’av-8j3raye’]7,19 %[/av_cell][/av_row] [/av_table]

Den gjennomsnittlige avkastningen for disse aksjene var på hele 42 prosent pr. utgangen av tredje kvartalet, men da året var slutt var oppgangen barbert ned til kun litt over syv prosent. Hele 35 prosentpoeng av avkastningen forsvant i det siste kvartalet.

Brutalt for de små selskapene

For investorene på Oslo Børs ble fjerde kvartal meget tøff. En oppgang på 14 prosent pr. tredje kvartal ble snudd til en negativ avkastning på to prosent, bare i løpet av årets tre siste måneder. Nedgangen var størst for de små selskapene. Ser man på OSESX, som er indeksen til små selskaper på Oslo Børs, viser fasiten en nedgang på hele 14 prosent i 2018. Ved utgangen av året var samtlige av de indeksene vi viste i tabellen over i minus.

[av_table purpose=’tabular’ pricing_table_design=’avia_pricing_default’ pricing_hidden_cells=» caption=» responsive_styling=’avia_responsive_table’ av_uid=’av-87o2252′ custom_class=»] [av_row row_style=» av_uid=’av-7fjv0l2′][av_cell col_style=» av_uid=’av-p6pndi’]OSEFX Index[/av_cell][av_cell col_style=» av_uid=’av-6vs15py’]Norge -2 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-5shnt12′][av_cell col_style=» av_uid=’av-5a1n21i’]MSCI Nordic[/av_cell][av_cell col_style=» av_uid=’av-4sihfna’]Norden -6 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-3zjg4ye’][av_cell col_style=» av_uid=’av-3cgd5me’]MSCI AC[/av_cell][av_cell col_style=» av_uid=’av-2t4fkly’]Global -4 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-26cs43a’][av_cell col_style=» av_uid=’av-1q1x53q’]MSCI EM[/av_cell][av_cell col_style=» av_uid=’av-17d5biu’]Fremvoksende -10 %[/av_cell][/av_row] [/av_table]

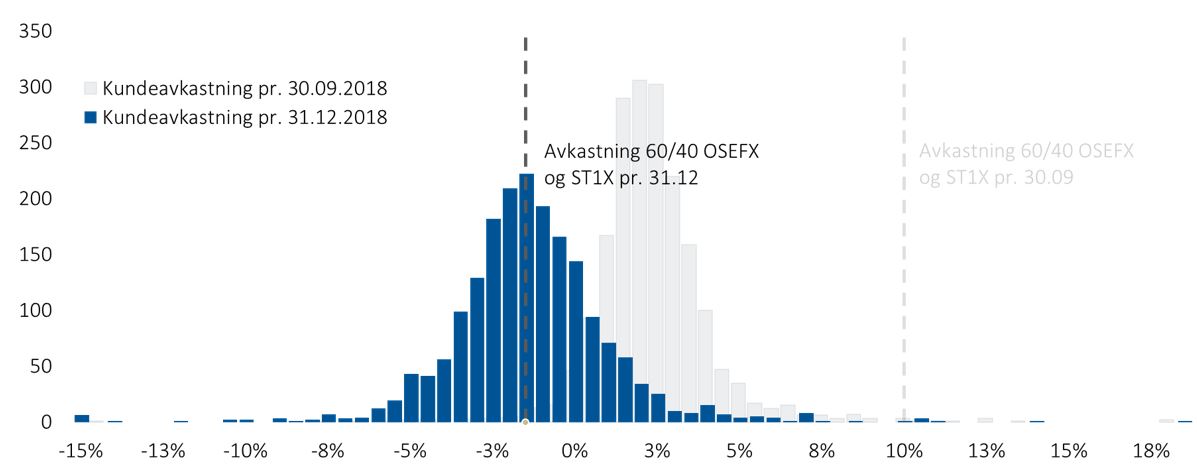

Mindre avkastning og lavere risiko

Formuesforvaltnings kunder fikk ikke hele oppgangen, men slapp unna den store nedturen.

Ingen kunder er den andre lik når det gjelder strategi, risiko og likviditet. Det som likevel er likt er at gitt forutsetningene, skal våre kunder få de samme anbefalingene og lik opplevelse.

Grafen nedenfor viser våre kunders avkastning i 2018 og hvordan den er fordelt. Gjennomsnittskunden fikk i fjor en negativ avkastning på to prosent. Det er marginalt svakere enn en enkel, innenriks portefølje investert på Oslo Børs og i pengemarkedet med lik egenkapitalandel (60/40). Vi fikk med andre ord ingen høyere avkastning, men risikoen som våre kunder har opplevd, har kun vært halvparten av det enkle hjemmemarkedsalternativet.

Er dette viktig? Ja, fordi all historikk viser at kostnadene øker betydelig når man gjør feilbeslutninger som følge av stress.

I den samme grafen sammenligner vi avkastningene i de to omtalte periodene, pr. tredje kvartal og for hele året. De lysegrå markerte stolpene viser hvordan avkastningen lå an for Formuesforvaltnings kunder ved utgangen av september, mens den lysegrå stiplede linjen (til høyre i figuren) viser avkastningen for den enkle referanseporteføljen i samme periode.

Våre kunder opplevde minimal positiv avkastning, mens hjemmemarkedene viste en helt annen avkastning (10 prosent). Det er disse periodene som blir mest utfordrende etter måten vi rådgiver og forvalter våre kunders kapital. Det trengtes kun et kvartal til for å endre på dette (blå stolper og mørk grå, stiplet linje). I denne perioden minket avkastningen hos våre kunder med ca. fem prosent, mens den enkle, innenlands porteføljen tapte hele 12 prosent. Dette er et godt eksempel på egenskapene til våre kunders porteføljer, der vi har som hensikt å oppnå de beste forholdene ved å bevare og utvikle.

Verdien av god formuesforvaltning

Den forventede avkastning er lavere fremover enn det den har vært historisk. Dette henger sammen med det lave rentenivået vi har i dag. Dette betyr ikke at man ikke skal forvente å høste en risikopremie på risikofylte investeringer, det betyr kun at den nominelle avkastningen blir lavere enn vi er vant med.

Som sagt behøver ikke det å bety at vi ikke får høste en risikopremie eller positiv realavkastning, den blir bare ikke så fantastisk som den var etter finanskrisen og frem til 2018. I denne fasen er det viktig å ha en effektiv, god forvaltning, bygget på sunne prinsipper. Vi har ikke råd til å miste mye av den nåværende, lavere forventede avkastningen. For noen betyr det å velge å gjøre det selv og investere i indeks som verktøy for effektivisering av forvaltningen.

Vi mener at det kan finnes god grunn til å gjøre det absolutte motsatte. Verdien av god forvaltning og rådgivning er større i utfordrende tider som dette. Da vil det å gjøre feil og ikke ha en helhetlig god forankret strategi basert på langsiktig mål og ønsker være kostbart. En god rådgiver og en forvaltning som har som sin hovedmålsetting å ta bort unødvendig risiko og maksimere produktiviteten, kan spare deg for mye.

Ønsker du en uforpliktende prat om våre forvaltningstjenester?

[gravityform id="12" title="false" description="false"]