Ting går mer trått enn vanlig både i europeisk, amerikansk og kinesisk økonomi. I Europa settes rentene opp selv om bedrifter og husholdninger skvises av høy inflasjon. Den tidligere vekstkjempen Kina bremses opp av nulltoleransepolitikk, trøbbel i eiendomssektoren og lav forbruksvilje. Viktigst for investorene er likevel USA, der resesjon virker sannsynlig, men likevel ikke garantert.

Motta ukeskommentaren hver fredag, registrer deg her!

Disneyland fullbooket i oktober

Til tross for kraftige renteøkninger, fallende aksjekurser og til dels dårlig stemning, bruker amerikanske husholdninger fortsatt penger. Den enorme etterspørselen etter produkter og varer har dog i stor grad blitt erstattet av tjenesteetterspørsel, som reiser, underholdning og opplevelser. Anekdotiske historier fanget opp av undertegnede i amerikanske finans-podcaster, indikerer fullstappede flyplasser og fullbookede Disneyland-parker, selv utenfor feriesesong. Ettersom tjenestesektoren utgjør rundt åtti prosent av amerikansk BNP bidrar dette til at hjulene går rundt i store deler av økonomien. Forbruket støttes av et foreløpig sterkt arbeidsmarked som fortsatt kjennetegnes av mangel på arbeidskraft og svært lav arbeidsledighetsrate.

Resesjon eller ei?

Amerikansk økonomi hadde ikke et blomstrende første halvår hvis man skal tro BNP-tallene. De viste negativ annualisert vekstrate i første og andre kvartal. Selv om noen definerer resesjon som to påfølgende kvartaler med negativ vekst, var grei forbruksvekst og et sterkt arbeidsmarked bekreftelser på at det ikke var en «ekte» resesjon. Det ble påpekt at svak vekst i første kvartal skyldtes Omikron som bidro til økt import av varer i kjølvannet av produksjonsforstyrrelser i USA. Andre kvartal ble preget av mer «tekniske» lagertilpasninger i industrien. Tredjekvartal viste en positiv vekstrate på 2,6 prosent, men dette skyldtes i stor grad høye eksportinntekter fra olje og gass, samt lavere import i kjølvannet av mer dempet etterspørsel fra blant annet husholdninger og teknologiselskaper. I realiteten ikke et betryggende signal fra amerikansk økonomi.

Ingen økonomisk bråstopp

Sentralbanken har hevet styringsrenten fra null til over tre prosent, og investorene forventer at den skal stige til nesten fem prosent Likevel har ikke innstrammingene ført til noen økonomisk bråstopp så langt. Dette skyldes trolig de sterke arbeidsmarkedene og et redusert, men gjenværende spareoverskudd hos husholdningene. Det finnes åpenbare svakhetstegn, blant annet stigende kapitalkostnader for næringslivet og mindre utlånsvillige banker. Negative faktorer som dette har større sannsynlighet for å forverres fremfor det motsatte de kommende kvartalene, særlig dersom sentralbanken fortsetter å heve styringsrentene. I en situasjon der inflasjonen er over fire prosent og arbeidsledighetsraten under fem prosent har den amerikanske sentralbanken aldri lykkes med å navigere pengepolitikken slik at resesjon unngås.

Tre risikomomenter som kan bli avgjørende

Goldman Sachs mener det «kun» er 35 prosent sannsynlighet for resesjon de neste tolv månedene i USA. Deres analytikere peker likevel på tre risikomomenter som kan bli avgjørende:

1.Er en resesjon nødvendig for å få inflasjonen ned mot to-tre prosent?

Goldman mener at denne risikoen har blitt mindre, ettersom vekstraten i økonomien og ubalansene i arbeidsmarkedet har avtatt. Vekstraten i BNP ligger nå rundt null prosent, ifølge Goldman Sachs egen realtidsindikator. Samtidig har differansen mellom antall utlyste stillinger og arbeidssøkere avtatt fra historisk høye nivåer. Begge deler er i tråd med det sentralbanken ønsker for å dempe etterspørselen og lønnsveksten, som begge er inflasjonsdrivere. De peker på at lønnsveksten og inflasjonen fortsatt er for høy og at det gjenstår å se om resesjon blir nødvendig for at sentralbanken skal bli komfortabel med prisveksten.

2. Er det en fare for at sentralbankens renteøkninger utløser resesjon unødig?

Goldman Sachs mener denne faren har økt. Årsaken er at prisutviklingen på bolig og helsetjenester trolig vil holde seg for høy gjennom 2023, også selv om lønnsveksten dempes. Den avtagende inflasjonstrenden som analytikerne forventer neste år vil drives av redusert prisvekst på varer, ikke tjenester. Så lenge sentralbanken ikke føler seg trygg på at inflasjonen er på vei ned mot målsetningen på rundt to prosent, vil minste motstands vei være å heve styringsrenten ytterligere. For mye søkelys på tilbakeskuende fremfor framoverskuende indikatorer, for lite tålmodighet og/eller for kraftige renteøkninger kan alle bidra til at resesjon utløses.

3.Kan en uventet hendelse utløse resesjon?

Goldman Sachs mener denne risikoen er høyere enn normalt. Konsekvensene fra den historiske bølgen av pengepolitiske innstramminger globalt, og effektene fra store kursfall i aksje- og obligasjonsmarkedene, er uforutsigbare og kan føre til hendelser som ryster markedene og stemningen blant husholdninger, bedrifter og politikere. I tillegg bærer både geopolitisk spenning og klimaendringer i seg potensialet for uønskede negative sjokk. Goldman Sachs anslår at det er 35 prosent sannsynlighet for resesjon, noe som er tre ganger så høyt som i et gjennomsnittlig år. Det likevel betydelig lavere enn 63 prosent sannsynlighet for resesjon, som en spørreundersøkelse blant amerikanske økonomer nylig indikerte.

Hva vil øke resesjonsfaren?

Goldman Sachs mener svakere utvikling i arbeidsmarkedet og/eller tegn til at lønnsveksten ikke avtar, samt nye prissjokk i energimarkedene vil øke resesjonsrisikoen. Det er også usikkerhet om tidspunktet for når renteøkningene får den største negative effekten på økonomien. Mens sentralbanken selv sier renteøkninger påvirker økonomien med «long and variable time lags», ofte tolket som 12-24 måneder, peker Goldman Sachs på at markedet priser inn dette umiddelbart og at de innstrammende effektene på økonomien skjer raskere. Dette måles gjennom såkalte finansielle rammebetingelser, som består av aksjekurser, risikopåslag i obligasjonsmarkedet, korte og lange renter, samt styrken på den amerikanske dollaren.

Strammeste rammebetingelsene siden finanskrisen

En indeks utarbeidet av Goldman Sachs viser nå de strammeste finansielle rammebetingelsene i USA siden pandemien og globalt siden finanskrisen. Dette betyr blant annet at finansieringskostnadene for bedrifter og husholdninger allerede har steget. Boliglånsrenten i USA er nå over syv prosent og aktiviteten i boligmarkedet kraftig svekket.

Mye er priset inn allerede

Globale aksjemarkeder har siden årsskiftet falt over tjue prosent målt i dollar. I norske kroner er kursfallet bare åtte prosent som følge av kronesvekkelsen. En indeks over de mer rentefølsomme vekst- og teknologiaksjene er derimot ned hele tretti prosent i førstnevnte valuta. At økonomien og selskapsinntjeningen skal forverres er på mange måter forventet og priset inn, selv om uforutsigbarheten er høy og det dermed er vanskelig å prise det faktiske utfallet inn på forhånd.

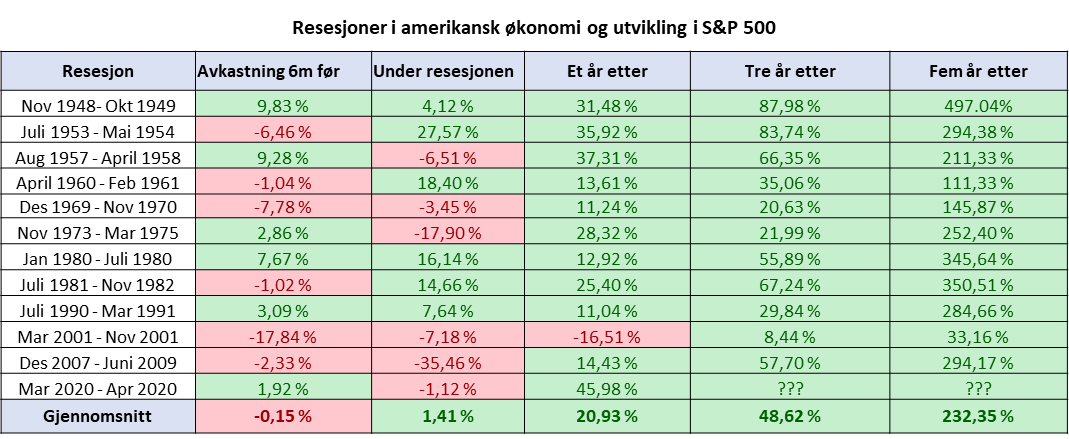

Hvordan navigere resesjonsfrykt som investor?

Personlig tror jeg den økonomiske situasjonen skal bli betydelig svakere før vi kan se konturene av et positivt vendepunkt. Spørsmålet er hvor mye av dette som allerede er reflektert i kursene og hvordan finansmarkedene vil respondere når konjunkturnedgangen blir et faktum. Data fra alle amerikanske resesjoner siden andre verdenskrig, viser at det har vært like mange tilfeller av kursoppgang som kursfall de siste seks månedene før resesjonen inntreffer, samt under selve resesjonen. Sistnevnte skyldes at investorene alltid ser konturene av bedring lenge før økonomiske nøkkeltall reflekterer det samme.