Denne artikkelen ble først publisert i Dagens Næringsliv onsdag 11. oktober 2017.

Sparer du feil, får du ikke råd til en iPhone i morgen. Valuta er nøkkelen til bevaring av fremtidig kjøpekraft.

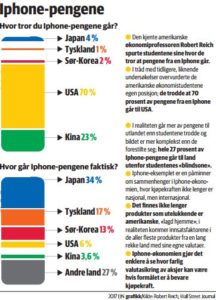

For noen år siden gjennomførte den amerikanske økonomiprofessoren Robert Reich en spørreundersøkelse blant studentene sine. Studentene ble spurt om hvor de trodde pengene fra en iPhone går. Svarene er oppsummert i figuren.

I tråd med tidligere undersøkelser fra ulike hold fant Reich at studentene overvurderte egen posisjon: Studentene trodde at hele 70 prosent av pengene fra en iPhone går til USA. I tillegg er det åpenbart at studentene har fått med seg Kinas konvergens tilbake til gammel storhet; de kommende økonomiekspertene trodde at Kina får nesten en fjerdedel av pengene.

I realiteten er bildet mer komplekst i iPhone-økonomien enn i studentenes hode. Også dette er vel kjent fra mange tidligere undersøkelser om adferd og økonomi: Vi reduserer detaljer til noe som er enklere å forholde seg til.

I virkeligheten er det Japan som får det meste av pengene, 34 prosent (til sammenligning trodde studentene at bare fire prosent går til øyriket). 17 prosent ender i Tyskland, hele 17 ganger mer enn i studentenes forestillingsverden. Bare seks prosent tilfaller USA, under en tidel av det studentene trodde.

Reichs undersøkelse viser to ting:

- Vi overforenkler og ender ofte opp med gal konklusjon.

- Verden er sammensatt og enkle ting er resultatet av komplekse prosesser.

Norske sparere har for lengst innsett at det er smart å legge eggene i flere kurver. Derfor sparer vi ikke bare på Oslo Børs, men plasserer pengene over hele verden for å ta del i verdiskapingen som skjer i all verdens bedrifter. Det siste året har imidlertid den norske kronen styrket seg i verdi; en verdensindeks målt i lokale valutaer har steget 15 prosent i verdi i år, mens den har økt bare åtte prosent i kroner. Gapet skyldes at kronen har styrket seg mot andre valutaer, ikke minst mot dollaren. Når den utenlandske aksjeavkastningen målt i kroner blir lav som følge av kronestyrkelse, får vi i Formuesforvaltning ofte spørsmål om valutasikring.

Formuesforvaltning anbefaler ikke å valutasikre de utenlandske aksjeinvesteringene.

Årsaken finnes i iPhone-eksempelet: Hvis du skal ha penger til en iPhone i morgen, hjelper det ikke å ha mange kroner i lommeboken hvis kronen svekker seg mot de valutaene som inngår i iPhone-regnestykket. Hvis du er heldig, styrker kronen seg, og da kunne du kanskje kjøpt to telefoner i morgen i stedet for én.

Poenget er imidlertid ikke å legge en strategi som potensielt kan gi maksimal uttelling, slik det er i lotteriet. Tvert om er poenget å legge en strategi som fokuserer på å redusere risikoen for det verste utfallet, nemlig at kronen svekker seg i fremtiden. Dette minner om risikospredning forøvrig, som når du står overfor valget mellom aksje A og aksje B. Hvis aksje B stiger mest i verdi, er det åpenbart at du burde hatt alle pengene i aksje B. Utfallet er dessverre ikke kjent på forhånd, og derfor er det mest fornuftig å være ydmyk overfor det ukjent og spre pengene i både A og B, slik alle aksjefond gjør.

Valutasikring av aksjeinvesteringer gir falsk trygghet.

Du bytter i realiteten bort en andel av verdiskapingen i all verdens bedrifter med en avtale hvor mye av verdien bestemmes av kroneutviklingen. Sikring av valuta i aksjer er i realiteten et veddemål om en sterkere krone i fremtiden. I valget mellom lotteri og risikospredning bør alle som ikke kjenner fremtiden velge risikospredning. Derfor er den sikreste strategien for å bevare fremtidig kjøpekraft å ikke «sikre» valutaen i aksjeinvesteringene sine.

[av_button label=’Bli kontaktet av Formuesforvaltning’ link=’https://formue.no/om-oss/kontaktskjema/’ link_target=’https://formue.no/om-oss/kontaktskjema/’ size=’large’ position=’left’ icon_select=’no’ icon=’ue800′ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» av_uid=’av-9061i’]