Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen (eller fortsett å lese den her på bloggen).

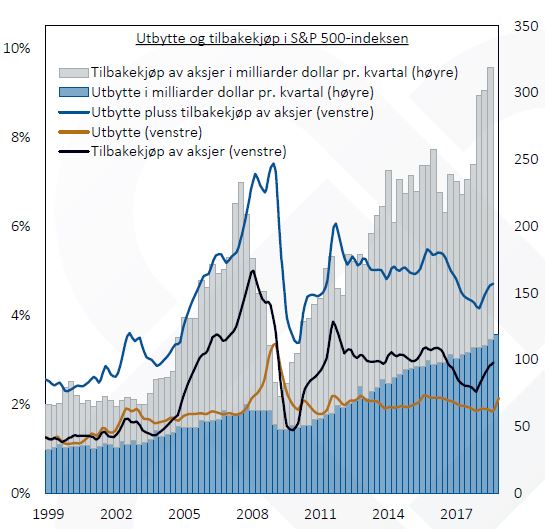

Ukens figur: «Penger ut av markedet»

- Det er mange myter i aksjemarkedet; en av dem er påstanden om at det går mye penger inn i eller ut av markedet.

- Etter markedsuroen i fjerde kvartal 2018, snakket mange om at det gikk mye penger ut av aksjer; vi skal her vise at det er en påstand som ikke henger på greip.

- Aksjemarkedet kan sammenliknes med en pengesekk og folk som forsøker å gjette verdien av pengesekken uten at folk til enhver tid kan se, kontrollere og fullt ut forstå hva som er oppi sekken.

- La oss si at det antas å være ti mynter, ti kronestykker, oppi sekken; da er i så fall anslått verdi av hele sekken ti kroner.

- Konkurransen blant folk i markedet er sterk. Derfor vil markedsprisen på en slik sekk, hvor det antas å være ti kroner, kjapt finne en markedspris – selv om aktørene som gjetter på sekkens verdi ikke har fullt innsyn i sekken.

- Tenk deg at en person med troverdighet – for eksempel en revisor – får lov til å titte oppi sekken; han forteller at det bare er ni kroner i sekken, og ikke ti som man tidligere trodde.

- På grunn av konkurransen blant folk i markedet – som bruker all sin tid på å vurdere sekkens sanne verdi – vil sekkeprisen kjapt falle fra ti til ni kroner.

- Selv om sekkens verdi falt med ti prosent etter at ny informasjon kom til markedet, har det ikke gått en eneste krone ut av sekken; det er ny informasjon – og ikke pengeflyt – som drev sekkeprisen ned. Husk at det alltid finnes både en kjøper og en selger i en transaksjon av pengesekkaksjer.

- Det går enkelt sagt ingen penger inn i eller ut selskapene i aksjemarkedet; unntakene, det vil si kilder til inntak og uttak fra pengesekken, er utbytte og prosessen knyttet til tilbakekjøp av aksjer.

- Figuren viser at utbytteandelen – som en prosent av pengesekkens markedsverdi – har vært ganske stabil de siste 20 årene. Til sammenlikning har tilbakekjøp av aksjer økt siden 1990-tallet. Totalt utgjør summen av utbytte og tilbakekjøp rundt fem prosent av pengesekkens verdi.

- Verken utbytte eller tilbakekjøp av aksjer er teknisk sett en kilde til økt markedsverdi av pengesekken. Det er bare i tilfeller hvor pengesekkens markedsverdi er betydelig under reell verdi at utbytte eller tilbakekjøp kan synliggjøre pengesekkens reelle verdi. Med andre ord: Bruk derfor uttrykket «penger ut av markedet» med den største omhu.

Økonomiske hendelser

Tirsdag kveld sist uke stemte det britiske parlamentet over utmeldingsavalen fra EU. Etter planen skulle avstemmingen vært avholdt i desember, men på grunn av at det lå an til at avtalen ville få lav oppslutning, valgte statsminister Theresa May å utsatte prosessen til nyåret. Avtalen ble som ventet nedstemt tirsdag med 432 stemmer mot og kun 202 stemmer for Mays brexitavtale. Dermed opplevde en sittende britisk regjering det største nederlaget i parlamentet i nyere tid. Umiddelbart etter avstemmingen fremmet Jeremy Corbyn, lederen for Labour-partiet, et forhåndsvarslet mistillitsforslag mot Theresa Mays regjering. Regjeringen overlevde mistillitsforslaget med 325 mot 306 stemmer. Regjeringen må nå finne frem til en løsning som kan føre til enighet på tvers av partiene innen landet forsvinner ut av EU den 29. mars. Alternativt må de bli enige med EU om en utsettelse av endelig utredelse.

I Storbritannia har inflasjonen avtatt over en lengre periode. Den tidligere kraftige svekkelsen av pundet, som løftet inflasjonen på grunn av dyrere importvarer, er nå ute av tallene. I tillegg har energiprisene blitt lavere. Samlet årsvekst i britisk inflasjon falt 2,1 prosent i desember, mens kjerneinflasjonen viste en årsvekst på 1,9 prosent. Fallende inflasjon kombinert med et stramt arbeidsmarked gjør at britiske husholdninger får en høyere reallønnsvekst. Sammen med utfallet av brexit-prosessen utgjør inflasjonstallene viktige parametre for Bank of England i vurderingen av pengepolitikken fremover.

I Sverige endte inflasjon som ventet på to prosent i desember. Justert for rentekostnader steg inflasjonen litt mer enn ventet til 2,2 prosent. En liten økning i svensk kjerneinflasjon øker troen på ytterligere renteheving fra Riksbanken i år, men først etter sommeren.

Kinesisk BNP-vekst falt med 0,2 prosent til 6,6 prosent på årsbasis i fjerde kvartal. Årsveksten i landets økonomi har avtatt de siste tre kvartalene og BNP-veksten i 2018 var den laveste siden 1990, da landet sto overfor internasjonale sanksjoner etter demonstrasjonene på Den himmelske freds plass. Handelskrigen med USA, som har vart i over seks måneder, og innstramminger i lånemarkedet er blant faktorene som har trukket den økonomiske veksten ned.

Den tyske økonomien unngikk teknisk resesjon i fjerde kvartal 2018. Etter å ha falt 0,2 prosent fra andre til tredje kvartal, økte tysk BNP med 0,1 prosent i fjerde kvartal. Det er vanlig å omtale to eller flere påfølgende kvartaler med negativ vekst i bruttonasjonalprodukt som en teknisk resesjon. Det var nye utslippskrav som rammet bilproduksjonen i Tyskland i andre kvartal, men det ventes nå at bilproduksjonen vil ta seg opp igjen. Årsveksten i tysk BNP endte på 1,5 prosent i 2018.

Norges Banks utlånsundersøkelse for fjerde kvartal 2018 viste om lag uendret etterspørsel etter lån fra både husholdningene og ikke-finansielle foretak. Bankene melder om svakt fallende marginer på lån til husholdningene, primært som følge av sterkere konkurranse og dyrere finansiering.

Markedene på 1-2-3

Aksjemarkedet

Verdens børser fortsatte sin oppgang sist uke og har dermed hatt en meget solid start på året. Verdensindeksen MSCI ACWI er opp over seks prosent på tre uker, hvilket omtrent tilsvarer en forventet årsavkastning i aksjemarkedet.

Børsene i USA er de som leder mest an i oppgangen. Den brede S&P 500-indeksen er opp over 6,5 prosent hittil i år etter å ha steget 2,9 prosent sist uke, mens den teknologitunge Nasdaq-indeksen er opp 7,9 prosent for året. Beste indeks er derimot småselskapsindeksen Russell 2000, som er opp nesten ti prosent på årets tre første uker. Den store risikoviljen ses også ved at fryktindeksen VIX er ned nesten 30 prosent hittil i år.

Børsene i de fremvoksende økonomier er samlet sett noe mindre opp enn verdensindeksen, men en oppgang på 5,5 prosent hittil i år for MSCI Emerging-indeksen lar seg høre. Børsene i den asiatiske delen av indeksen er noe mindre opp med eksempelvis 4,1 prosent for Shanghai Composite-indeksen og 4,8 prosent for Hang Seng-indeksen i Hong Kong. Beste børsmarked innen de fremvoksende økonomier er fortsatt Brasil, der hovedindeksen Ibovespa nærmer seg ti prosent oppgang siden årets start.

De europeiske børsene henger godt med hittil i år. MSCI Europe-indeksen er opp 5,6 prosent. Oppgangen er jevnt spredd utover, men er noe svakere for FTSE 100 i London og CAC 40-indeksen i Paris. Disse er opp et par prosent mindre enn indeks. Best er den nordiske regionen, der eksempelvis Helsinki-børsen er opp 8,4 prosent etter en oppgang på 2,5 prosent sist uke. OSEFX-indeksen i Oslo følger ganske tett med en oppgang på sju prosent hittil.

Rentemarkedet

Bekymringene i de globale rentemarkedene avtok litt i forrige uke. Tegn til mer optimisme rundt fremskritt i diskusjonene i handelskrigen mellom USA og Kina bidro til oppgang i aksjer, oljepris og internasjonale renter. Kinesiske stimulerende tiltak for å støtte den kinesiske økonomien, samt tegn til at amerikansk industriproduksjon var sterkere i desember måned, gjorde sitt til at markedssentimentet ble generelt bedre gjennom uken sett under ett. Økende fokus på denne ukes brexit-prosess og politisk behandling har imidlertid ført til litt uro for britiske pund, samtidig med at svakere britiske detaljhandelstall ble rapportert for desember.

I de fleste internasjonale rentemarkedene steg rentene gjennom forrige uke; i Sverige og Tyskland steg ti års statsrenter med henholdsvis 0,06 og 0,03 prosentpoeng, til henholdsvis 0,44 og 0,25 prosent. I USA økte renten på ti års statsobligasjoner med 0,08 prosentpoeng til 2,78 prosent, mens i Norge steg renten med 0,02 prosentpoeng til 1,78 prosent.

Markedsbevegelsene i de globale kredittmarkedene fortsatte i forrige uke, og tendensen var fallende kredittpåslag for de fleste kredittsektorene. I Europa falt kredittpåslagene for god og dårligere kredittkvalitet med henholdsvis 0,06 og 0,18 prosentpoeng, til henholdsvis 0,94 og 4,22 prosent. Også i USA falt kredittpåslagene i markedet for dårligere kredittkvalitet med 0,22 prosentpoeng, til 4,30 prosent, mens for god kredittkvalitet falt kredittpåslaget med 0,10 prosentpoeng til 1,32 prosent.

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.