Det er umulig å forutse konsekvensene av krigen i Ukraina på kort og lang sikt. Det er imidlertid svært sannsynlig at krigen vil få betydning for utviklingen i økonomien og finansmarkedene fremover.

Menneskenes tilværelse på jorden har vært preget av mange kriger og kriser som historikere fortsatt ikke fullt ut forstår. Det er derfor fånyttes å forsøke å spå hvordan krisen i Ukraina vil forløpe, når og om den slutter. Fra et økonomisk perspektiv reises spørsmål som; Vil verden kunne gå tilbake til «normalen»? Hvilke konsekvenser får en radbrekket russisk økonomi? Vil råvarer bli et politisk våpen? Kan krigen gi mer alvorlig geopolitisk polarisering? Vil andre land med valutareserver i dollar eller euro fristes til å omplassere pengene sine? Vil sanksjonene fremtvinge endringer i det globale finansielle systemet?

I ukens kommentar forsøker jeg å belyse tre ulike temaer i relasjon til Ukraina-krisen ved å besvare ulike spørsmål. Temaene jeg tar opp er: 1. Hvilke signaler gir finansmarkedene? 2. Hva kan de økonomiske konsekvensene bli for verdensøkonomien? og 3. Hvordan bør man forholde seg til krisen som langsiktig investor?

1. Hvilke signaler gir finansmarkedene?

Hvorfor har 2022 begynt så dårlig i finansmarkedene?

- Før Russland invaderte Ukraina var markedsutviklingen svak. Høy inflasjon løftet investorenes forventninger til hvor mye sentralbankene ville stramme inn pengepolitikken. Dette førte til at de mest rentefølsomme og høyest prisede aksjene falt kraftig, med teknologirelaterte selskaper i spissen. Stigende oljepris har derimot bidratt til at energisektoren globalt har klart seg veldig bra og per dags dato er opp over tjue prosent i år.

Hvordan har finansmarkedene reagert så langt på Ukraina-krigen?

- Urolig, men uten tegn til krisestemning unntatt i russiske markeder, der børsen var ned førti prosent før den stengte 25. februar. Europeiske aksjer er hittil i år ned ti prosent, mens Oslo Børs er noe opp. Usikkerheten preger kredittmarkedene, der risikopåslagene har steget og kursene falt. Statsobligasjoner har vist uvanlig store verdisvingninger, noe som reflekterer uvissheten knyttet til de økonomiske konsekvensene og sentralbankenes planer. Gullprisen har steget som følge av forventning om inflasjonsbeskyttelse og uro i valutamarkedene. Den norske kronen har ikke endret seg vesentlig, noe som for norske investorer gir mindre støtdempende effekt fra kursfallene i globale markeder enn normalt. De siste årene har kronen vanligvis falt mye i verdi ved markedsuro, men den støttes nå av høy oljepris.

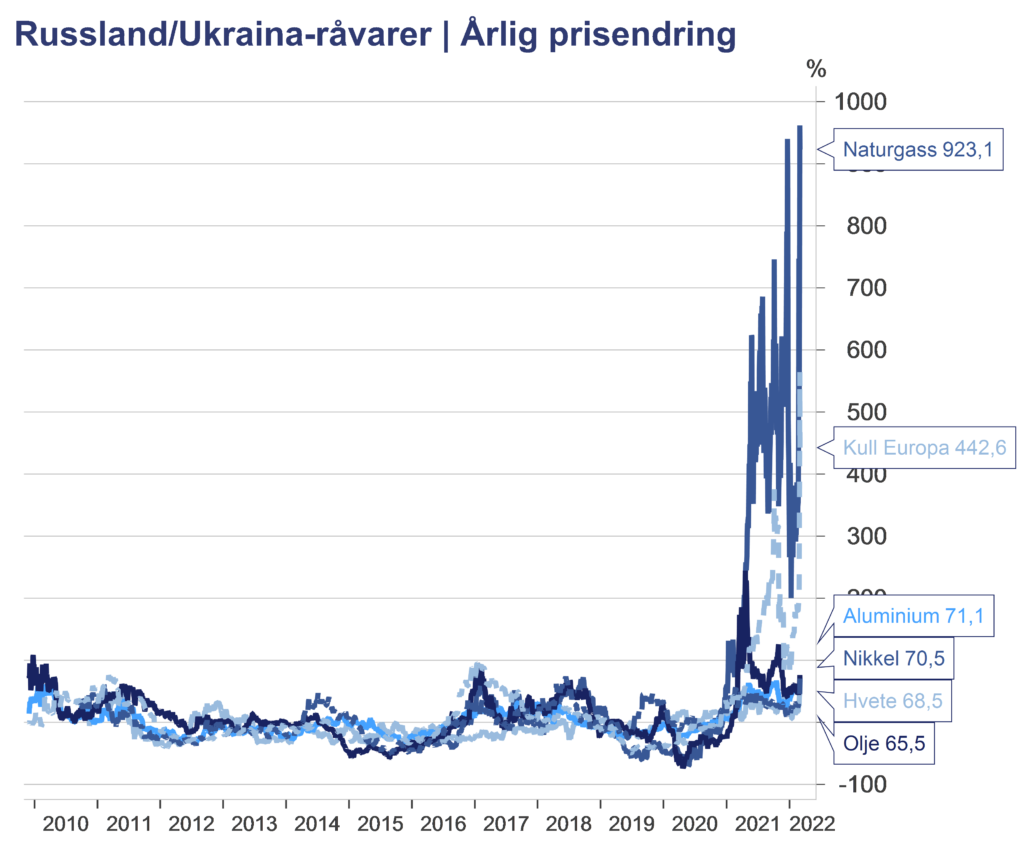

Hva skjer egentlig i råvaremarkedene?

- Allerede før krigshandlingene brøt ut, var råvaremarkedene under press. Prisoppgangen var drevet av høy etterspørsel etter gjenåpningen etter pandemien, lave lagernivåer, dårlige avlinger, transport- og forsyningsproblemer og forventninger om økt energimangel på grunn av det grønne skiftet. Russland er verdens største eksportør av energiråvarene olje, kull og gass og en betydelig leverandør av hvete, mais, aluminium, nikkel (elektriske biler) og palladium (bil-katalysatorer). Krigen kan derfor presse prisene videre opp. Selv om USA og EU ikke retter sanksjoner mot russiske energiprodusenter, er finansieringsaktører og fraktselskaper mindre villige til å håndtere russiske eksportvarer. Det indikeres at en høy andel av russisk olje ikke finner kjøpere. Siste tolv måneder har prisen på olje, aluminium og hvete steget om lag sytti prosent, mens mais er opp femti prosent.

2. Hva kan de økonomiske konsekvensene bli for verdensøkonomien?

I hovedsak vil den økonomiske aktiviteten påvirkes via fire kanaler:

- Direkte fra svekkelse i russisk og ukrainsk økonomi. Her vil effektene være begrensede ettersom Russland og Ukraina utgjør mindre enn to prosent av verdensøkonomien. Vareeksporten fra eurosonen til Russland utgjør en halv prosent av BNP, og enda lavere for amerikansk økonomi.

- Effekter fra stigende råvarepriser er allerede i ferd med å tynge global økonomi. Målt i euro er oljeprisen på det høyeste noensinne, og europeiske gasspriser er opp over ni hundre prosent på et år. Dette gir økte strømpriser, svekket kjøpekraft og demper forbrukskapasiteten hos husholdningene. Næringslivet får økte produksjonskostnader som svekker lønnsomhet og/eller forsterker inflasjonen. Matvareprisene globalt var før krigen på høyeste nivået siden 2010. Ettersom Russland og Ukraina står for rundt en tredjedel av hveteeksporten i verden, bidrar krigen til ytterligere prisøkning som rammer husholdningene, særlig i de fattigste landene.

- Krigen utløser usikkerhet som kan dempe forbruks- og investeringsviljen hos privatpersoner og bedrifter. En mindre forutsigbar økonomisk situasjon for verden, ens hjemland og for en selv, kan svekke etterspørselen etter varer og tjenester. Ettersom dette er en krig i Europa, vil effektene kunne bli størst der.

- Næringslivet påvirkes av finansielle rammebetingelser, som utviklingen i aksje- og kredittmarkedene, renteutvikling og valutabevegelser. Lavere aksjekurser og/eller høyere risikopåslag i obligasjonsmarkedet gir økte kostnader for egenkapital- og fremmedkapitalfinansiering. Dette kan utfordre spesielt selskaper med svake balanser og lav lønnsomhet. Dersom sentralbankene tvinges til å heve styringsrentene for å få kontroll på inflasjonen, kan finansieringskostnadene stige ytterligere og svekke selskapsinntjeningen.

Inflasjonen er allerede høy i mange land. Hva kommer sentralbankene til å gjøre?

- Stigende råvarepriser kan gi sentralbankene en hodepine. Ettersom råvarer er innsatsfaktorer i de fleste varer og tjenester, kan det forsterke prisoppgangen. Konsekvensene av krigen vil merkes mer i Europa enn i USA og Kina, og dette vil påvirke de respektive sentralbankene. Den amerikanske sentralbanken (Fed), som er den viktigste for finansmarkedene, varsler at den vil heve styringsrenten allerede i mars. Fordi USA er tilnærmet selvforsynt med olje, gass og jordbruksråvarer, vil nettoeffekten fra høyere råvarepriser bli begrenset. Krigen kan føre til at råvareeksporten fra USA stiger og gir økt sysselsettingen i sektoren. Sammen med høy inflasjon og et stramt arbeidsmarked taler dette for flere kommende rentehevinger i USA. I Eurosonen har ECB signalisert at de vurderer å avvente renteøkninger inntil man får et bedre bilde av krigens konsekvenser for økonomien. Flere sentralbanker kan tvinges til å velge mellom å stramme inn så mye at inflasjonen kommer under kontroll, med fare for å utløse en økonomisk nedtur, eller å stramme inn for lite slik at prisveksten kommer ut av kontroll.

Hvilke økonomiske konsekvenser kan vi få på lang sikt?

- Det er sannsynlig at forholdet mellom vestlige økonomier og Russland har blitt endret for all overskuelig fremtid. Selv om mye vil avhenge av det politiske regimet i Russland, er det grunn til å tro at det geopolitiske spenningsnivået forblir høyt. Kombinert med erfaringene fra pandemien og Trumps handelskrig, kan krigen føre til økt reversering av globaliseringen. Dette kan skje ved at næringslivet går bort fra globale og effektive forsyningskjeder («just in time»), til lokal produksjon med større lagerbeholdninger («just in case»). Dette vil svekke vekstpotensialet i verdensøkonomien og gi et høyere prisnivå. Krigen har også vist hvor følsom verden er for råvaretilgang- og priser, og det er en fare for at råvarer vil kunne benyttes som politiske våpen. Både Russland og Kina har naturressurser som er essensielle for eksempelvis produksjon av teknologiske og militære produkter i USA og Europa. Redusert villighet til å eksportere jordbruksråvarer vil skape utfordringer for verdenssamfunnet.

Kan verdensøkonomien stå imot?

- Den økonomiske utviklingen har vært svært god inn i krisen og forventningen er at veksten i verden vil være høyere enn normalt i år. I Kina er inflasjonen lav, noe som gir myndighetene rom til å øke stimulansene. Samtidig har husholdninger og bedrifter i USA og Europa større kapitalreserver enn normalt, noe som øker evnen til å tåle prisoppgang og økonomisk svekkelse. Pandemiens økonomiske betydning er på hell og gir mulighet for økt privat forbruk, særlig i tjenestesektoren. Ukraina-krigen har samtidig økt politikernes oppmerksomhet på energiuavhengighet og opprustning av forsvaret. Begge deler kan styrke økonomien via store offentlige investeringer i fornybar energi og forsvarsindustri.

- Analytikerne venter fortsatt 4,3 prosent BNP-vekst i verden i år – godt over historiske normalnivåer. Det skal mye til før krigen utløser en global resesjon, gjerne definert som BNP-vekst under to prosent. Det er dog liten tvil om at det i øyeblikket er større fare for at ting går dårligere enn forventet, enn bedre.

3. Hvordan bør man forholde seg som investor?

- Selv om krigen utløser frykt og usikkerhet, reflekterer markedsutviklingen i hovedsak de forventede økonomiske ringvirkningene. Med mindre krigen eskalerer, vil vi etter hvert se nedtrapping eller tegn til stabilisering. Det vil utløse positive markedsreaksjoner. Selv om det er umulig å spå hvordan krisen vil forløpe, har aksjemarkedene historisk hentet seg relativt raskt inn etter geopolitiske kriser og krigsepisoder. I stor grad fordi investorene oppfattet at de langsiktige økonomiske ringvirkningene ble begrenset.

- Høy usikkerhet og kursfall kan gjøre oss tilbøyelige til å selge oss ut av investeringene, noe som fører til at to beslutninger må tas; tidspunktet for selve salget og når man skal kjøpe tilbake. Å selge seg ut gir en kortvarig pause fra den følelsesmessige belastningen, men fører deretter til en krevende beslutning om når man skal gå inn igjen med pengene. Mange tenker at dette tidspunktet er når ting ser litt bedre ut.

I praksis er disse valgene vanskeligere enn det høres ut. For det første vet man ikke om kursene har nådd bunnen når man selger, og for det andre snur markedene alltid før de gode nyhetene rekker å dominere. Markedene snur når mengden positiv informasjon på marginen overgår mengden negativ informasjon, og når endringstakten i forholdet mellom gode og dårlige nyheter går i positiv retning. På dette tidspunktet vil nyhetsbildet fortsatt domineres av negative nyheter. Beslutningen om å ha solgt føles bra så lenge kursene faller videre, men hvordan reagerer man når kursene begynner å stige, selv om krisen ikke er over?

Man venter, og jo mer kursene stiger, desto større blir det følelsesmessige stresset ved å gå glipp av oppturen. Å kjøpe verdipapirene tilbake på et høyere nivå enn du solgte på er smertefullt. Holde man seg derimot til planen og bevarer troen på at verden vil gå videre, blir reisen samlet sett betraktelig mer behagelig.