Sentralbankene spiller en avgjørende rolle i enhver økonomi. En hovedoppgave er å bestemme styringsrenten, som fungerer som utgangspunkt for prisen på penger. Rentenivået har stor betydning for forbruk, investeringer og aktiviteten i offentlig og privat sektor. Politisk innblanding tenderer gjerne i retning av et for lavt rentenivå.

Sentralbankenes mål

I Norge er målet inflasjon nær to prosent over tid, men Norges Bank skal også ta hensyn til stabilitet i sysselsetting, produksjon og det finansielle systemet. I eurosonen er inflasjonsmålet rundt to prosent på mellomlang sikt, men den europeiske sentralbanken kan også ta hensyn til sysselsetting, klima og konkurranseevne så lenge det ikke går på bekostning av prisstabilitet. I USA fikk Federal Reserve fastsatt sitt doble mandat av Kongressen i 1977, i dag konkretisert som maksimal sysselsetting og en stabil prisvekst på rundt to prosent. Selve inflasjonsmålet ble først formalisert i 2012.

Målet med inflasjonsstyring er å skape forutsigbarhet om pris- og rentenivå. Det gir næringsliv og husholdninger grunnlag for både forbruk og investeringer, og dermed en sunn økonomisk utvikling.

Litt inflasjon er bedre enn ingen inflasjon

Moderat inflasjon fungerer som en buffer mot deflasjon, altså fallende priser. Deflasjon kan føre til lavere etterspørsel, stigende realverdi av gjeld, fallende lønnsomhet i næringslivet og økt arbeidsledighet. Litt inflasjon og et positivt rentenivå gir også sentralbankene mulighet til å senke rentene i nedgangstider. Frykten for deflasjon var en av drivkreftene bak pengetrykkingen mange sentralbanker satte i verk etter finanskrisen.

Fordeler med uavhengig pengepolitikk

I «Penger som kapitalismens operativsystem» skrev jeg om hvordan feil prising av penger – for høy eller lav rente – kan gi uønskede konsekvenser. At sentralbankene i de fleste vestlige økonomier skal operere uavhengig av regjeringen skyldes flere forhold:

- Politikere, valgt for korte perioder, har insentiver til lave renter for å sikre vekst og lav arbeidsledighet, særlig før valg.

- Politisk innblanding kan øke usikkerheten rundt fremtidig inflasjon og rente, og svekke forbruk og investeringer.

- For lave renter kan utløse kredittvekst, svekke valutakurser, skape inflasjon og blåse opp finansielle bobler.

- Høy statsgjeld kan gi politikere insentiv til å presse rentene ned for å lette gjeldsbetjeningen.

- Pengepolitikk virker med forsinkelse. Sentralbankene må tenke langsiktig, mens politikere ofte fokuserer kortsiktig.

Flere akademiske studier har vist at land med uavhengige sentralbanker generelt har lavere og mer stabil inflasjon, og uten lavere økonomisk vekst. Sammenhengen er logisk: politiske myndigheter kan ha kortsiktige fordeler av høyere inflasjon eller lave renter, men kostnadene knyttet til redusert tillit, valutasvekkelse eller fall i investeringer kommer til syne på sikt.

Uavhengighet er ingen selvfølge

De mest uavhengige sentralbankene finner vi i de nordiske landene, eurosonen, Storbritannia, Sveits og USA. Tyrkia, Argentina, Russland og Kina er eksempler på land med høy politisk påvirkning.

Den amerikanske sentralbanken, Federal Reserve (Fed), er verdens viktigste. USA har verdens største økonomi, de største finansmarkedene, verdens reservevaluta og amerikanske renter påvirker globale renter. Fed ble opprettet i 1913, men uavhengigheten vi kjenner i dag kom først i 1951. Under depresjonen og andre verdenskrig ble Fed pålagt å holde styringsrenten lav for å finansiere krigsinnsatsen.

Hva skjer i USA nå?

Komiteen hos den amerikanske sentralbanken som setter renten består av tolv medlemmer. Syv sitter i styret, utnevnt av presidenten og godkjent av Senatet. I tillegg kommer presidenten i New York Fed og fire utnevnt fra de tolv regionale bankene. Alle regionale presidenter må godkjennes av styret.

Samtlige tolv regionale presidenter skal fornyes eller utnevnes på nytt i februar 2026. Ett styremedlem har nylig trukket seg, og presidenten har varslet oppsigelse av et annet. Hvis oppsigelsen godkjennes i rettssystemet, kan presidenten utnevne to nye lojalister i tillegg til de to han allerede utpekte i sin første presidentperiode. Sammen kan de fire sikre flertall i styret og eventuelt blokkere regionale medlemmer med avvikende syn.

Hvordan kan Fed brukes politisk?

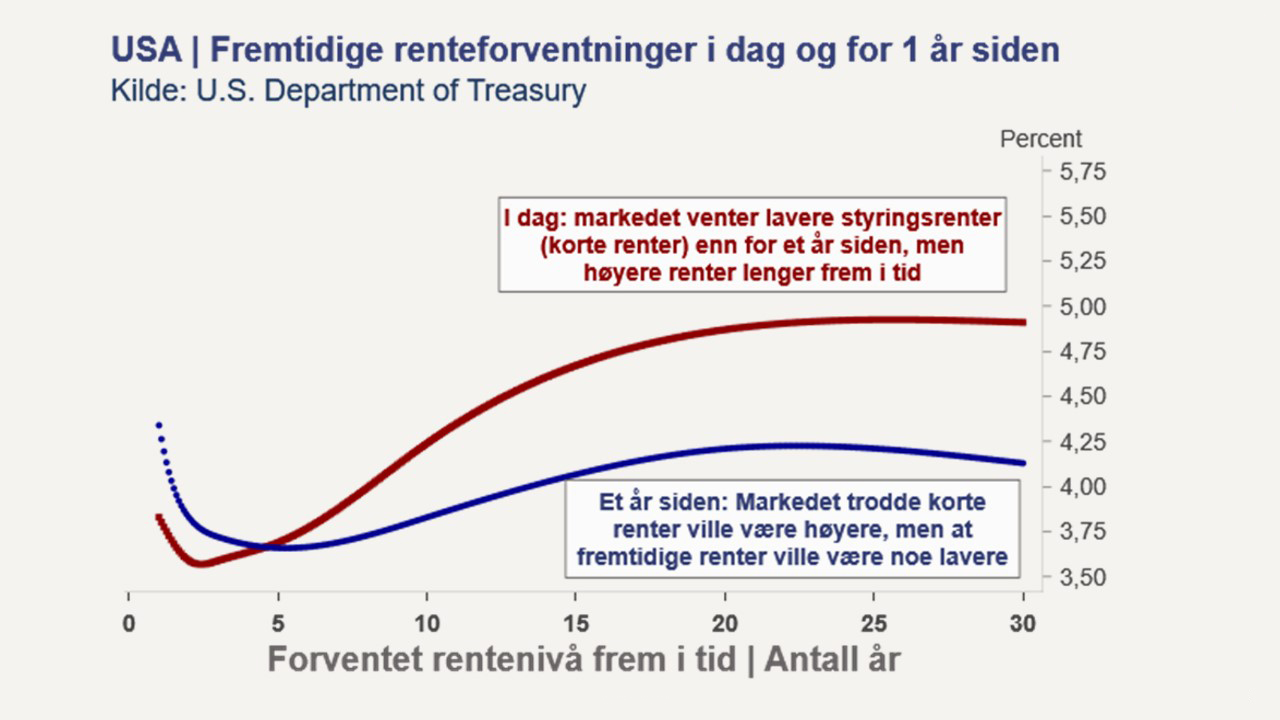

- Lavere styringsrente. Presidenten ønsker lavere rente enn dagens intervall 4,25–4,5 prosent. Med kontroll over styret øker muligheten for flere kutt, og i markedet prises nå inn 1,5 prosentpoeng lavere rente ved utgangen av 2026.

- Press på markedsrentene. Lavere styringsrente kan tolkes som inflasjonsdrivende gitt lav arbeidsledighet, høy toll, lavere innvandring og inflasjon fortsatt over målet. Det kan føre til at lange markedsrenter stiger, selv om styringsrenten faller. For å motvirke dette kan administrasjonen instruere Fed til å kjøpe stats- og boliglånsobligasjoner for å dempe markedsrentene, på linje med det den japanske sentralbanken gjorde i perioden 2016 til 2024.

- USA har rundt 36.000 milliarder dollar i statsgjeld og et stort budsjettunderskudd utgjør en belastning for myndighetene. USA bruker rundt 1.000 milliarder dollar på årlige renteutgifter, mer enn forsvarsbudsjettet. Hvis veksten i amerikansk økonomi øker kraftig med hjelp av lave renter, vil det utløse økt inflasjon. Høy vekst kan føre til at statens inntekter stiger mer enn renteutgiftene, så lenge ikke rentene ikke stiger kraftig. Staten kan da velge «financial repression» for å kvitte seg med realverdien av gjelden ved å la inflasjonen være høy, men tvinge styrings- og markedsrentene ned. Under andre verdenskrig ble tiårige statsrenter låst til 2,5 prosent, selv om inflasjonen nådde ti prosent. Statsgjelden som andel av BNP falt fra 100 prosent i 1946 til 60 prosent i 1955.

- Geopolitisk pressmiddel. Under finanskrisen og pandemien ble dollarlikviditet mangelvare i mange land. Historisk har Fed stabilisert markedene ved å tilføre dollarlikviditet til andre sentralbanker. Politisk kontroll over sentralbanken kan gjøre tilgang til dollar et pressmiddel i stedet for et stabiliserende verktøy.

En ny æra på mange områder

Usikkerheten rundt Feds uavhengighet har så langt gitt få reaksjoner i markedene, trolig fordi man antar at rettssystemet vil hindre politisering. Situasjonen kan likevel bidra til svekkelse av dollaren og etterspørsel etter alternative valutaer som euro, gull eller kryptovaluta. Inflasjonen i USA kan stige, og dette kan løfte lange markedsrenter. Mer politisk innflytelse kan gi oppheting av amerikansk økonomi, med ekspansiv finanspolitikk, deregulering og økt kredittvekst. Isolert sett til støtte for amerikanske aksjer på kort sikt.

En utvikling med svekket uavhengighet kan likevel undergrave tilliten til amerikanske statsfinanser, løfte inflasjonen og svekke dollaren som anker i finanssystemet.