Trumps seier i det amerikanske presidentvalget var definitivt ikke det miljøforkjempere ønsket seg. Valgseieren skapte uro i aksjer knyttet til energiomstillingen og sammenfalt med konkursen til Northvolt – Europas ledende batteriprosjekt. Men dette betyr absolutt ikke at bærekraftige investeringer er lagt dødt. Vi ser tre nøkkelfaktorer for 2025:

2024 har vært et vanskelig år for de fleste aktive aksjeforvaltere. Et gjennomsnittlig aktivt forvaltet globalt aksjefond ligger mer enn 5 % bak MSCI Global-indeksen hittil i år. Hvis vi definerer «bærekraftige» fond som de som er klassifisert som artikkel 8 og 9 i henhold til EUs regelverk, ligger et gjennomsnitts fond 9 % bak indeksen – inkludert et fall på 4 % etter Trumps valgseier.

En fersk undersøkelse fra Ernst & Young* viser at 92 % av profesjonelle investorer ikke mener det er verdt å ofre kortsiktig avkastning for potensielle langsiktige ESG-fordeler.

For kontrære investorer kan slik pessimisme signalisere en mulighet. Vi ser tre nøkkelfaktorer for 2025:

1. Velg riktige sektorer og forvaltere

Aksjeinvestorer må være nøye med valg av sektorer og forvaltere når de ønsker å investere bærekraftig. Artikkel 8 og 9 dekker et bredt spekter av fond, mange med tydelige tematiske eller sektorspesifikke mål.

Er du interessert i et artikkel 9-fond spisset mot solenergi? Da har du sannsynligvis tapt 30 % relativt til MSCI-indeksen i 2024. Investerte du i bærekraftig teknologi? Gratulerer, du har trolig hatt over 10 % relativ avkastning.

Formues Artikkel 9-løsning, som består av tre Artikkel 9 fond***, har hatt en sterk utvikling i 2024. Løsningen har levert en avkastning på 22 % (i euro), som er 9 % bedre enn gjennomsnittet av artikkel 9-fondet, takket være global eksponering, fokus på solide selskaper og en konsistent investeringsprosess

2. Verdsettelser er mer attraktive, men ikke uten risiko

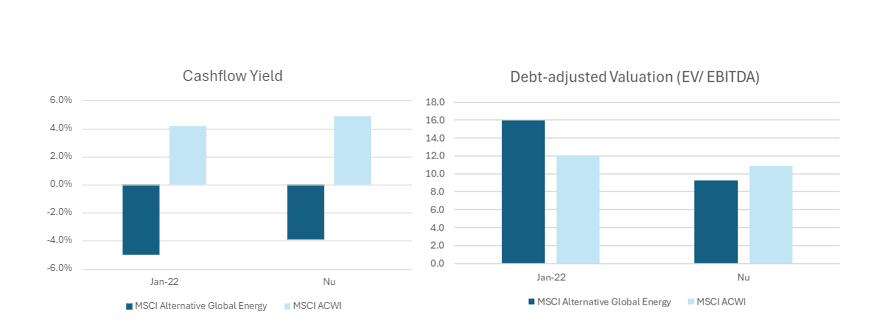

Verdsettelsene er mer attraktive nå enn de var for ett år siden, uten at det er en garanti for fremtidig avkastning. Ser man på selskaper spisset mot energiomstillingen ( som er den største og mest kapitalintensive delen av bærekraftige investeringer) kan vi se at prisene nå er relativt attraktive, basert på tradisjonelle EV/EBITDA multipler, samtidig som er de fortsatt dyre sammenlignet med markedet hvis man ser på kontantstrømsavkastning (nettokontantstrøm delt på selskapets markedsverdi).

Source: MSCI, Bloomberg

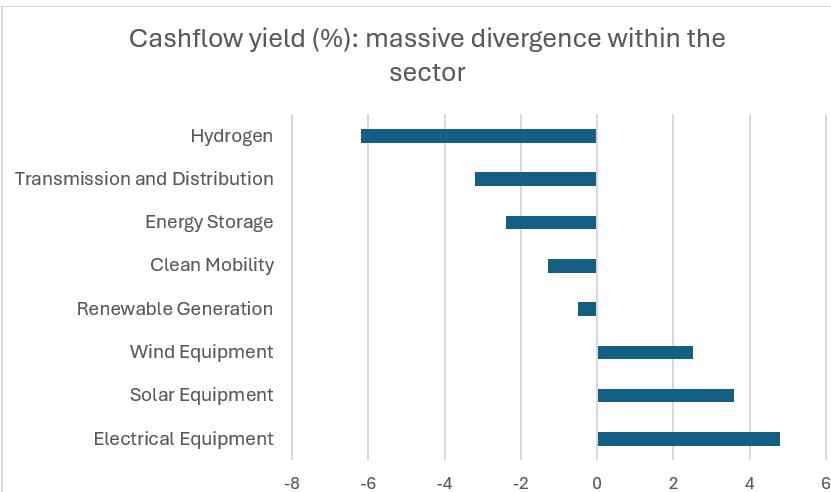

Likevel skjuler gjennomsnittstall store forskjeller. Hydrogen er en risikofylt teknologi med store utfordringer, mens etablerte teknologier som sol- og vindutstyr har kontantstrømsavkastning på nivå med markedet, og handles til en pris/fortjeneste-rabatt på over 30 %.

Source: Bloomberg

Det er likevel viktig at investorer vurderer inntektsutviklingen på sektornivå og for hvert enkelt selskap. Et tilsynelatende billig selskap kan raskt se dyrt ut hvis inntjeningen faller med 50 %.

3. Tenk utenfor aksjemarkedet

Bærekraftige investeringer i ulike aktivaklasser har gitt svært ulike resultater. Innenfor rentemarkedet har grønne obligasjonsfond prestert på linje med bredere obligasjonsindekser i 2024.

Unoterte eiendeler har også hatt en bedre tid enn offentlige markeder i løpet av den volatile siste tiden. En fersk rapport fra MSCI*** viser at fem års avkastning fra private selskaper spisset mot energiomstillingen har vært 123 %, sammenlignet med 57 % for en tilsvarende portefølje av børsnoterte selskaper.

I Formues eiendomsporteføljer har avkastningen fra «grønne» bygg fortsatt å øke sammenlignet med «brune», til tross for globale eiendomsutfordringer siden 2022.

Oppsummering:

Trumps gjenvalg som amerikansk president forverret et allerede svakt år for bærekraftige aksjefond. Mange stiller derfor spørsmål ved verdien av «bærekraftige investeringer», men dette er et altfor generisk begrep. Med dagens negative markedsstemning og økende bevis på klimaendringenes konsekvenser, ser vi fortsatt på investeringer spisset mot bærekraft som en mulighet for avkastning og risikospredning.

Flere private equity-investorer har kjøpt børsnoterte fornybarselskaper til lave verdsettelser, noe som kan indikere at den siste tidens kursfall er overdrevet. Forhåpentligvis vil de børsnoterte markedene snart gjenspeile de sterke trendene i de private markedene.

* Ernst & Young-rapport

** Vontobel Global Environmental Change, Pictet Global Environmental Opportunity, QBlue Sustainable Global Equity

*** MSCI-rapport

Ønsker du å snakke med vår bærekraftsekspert? Kontakt oss her.