Mens nyhetsbildet etter valget i USA har vært dominert av «Make America Great Again», har hypotesen om amerikansk eksepsjonalisme i år fått skudd for baugen både i aksjemarkedet og i økonomiske forventninger. Akronymet «Make Europe Great Again» løftes frem etter forslaget om en historisk endring i tysk finanspolitikk.

Kort oppsummert

- Den nye regjeringen i Tyskland foreslår å bryte med den selvpålagte begrensningen på statsgjeld som ble innført i 2009, og lånefinansiere investeringer på 900 milliarder euro. Midlene skal brukes til modernisering av infrastruktur, energi, digitalisering og økte forsvarsutgifter. Økonomer mener dette kan gi et kraftig vekstløft for tysk økonomi.

- Investeringene kan stimulere europeisk økonomi, redusere eksportavhengigheten og styrke EU-samarbeidet. Trumps strøm av sjokkerende og splittende budskaper, har også forsterket behovet for økt europeisk samhold og opprustning.

- Mulige utfordringer og usikkerheter: Motstand fra konservative politikere i Tyskland og mulige juridiske utfordringer kan bremse reformene. Geopolitisk risiko, kapasitetsbegrensninger og inflasjonspress kan påvirke utfallet i Europa, og på lengre sikt har USA fortsatt en demografisk og teknologisk fordel.

- Nysgjerrig på om Formue kan være noe for deg? Kontakt oss her.

Hør Formuepodden med samme tema her:

Fra gjeldsbrems til store investeringer

Den nye regjeringen i Tyskland har foreslått å endre den selvpålagte begrensningen på statsgjeld som ble innført i 2009. Denne «Schuldenbremse» har bidratt til at Tyskland har hatt en svært forsiktig offentlig pengebruk sammenlignet med andre land, og har eksempelvis bidratt til kritiske mangler i landets infrastruktur, inkludert jernbanen. Partiene CDU/CSU og SPD foreslår nå å etablere et fond på 500 milliarder euro for å modernisere infrastruktur knyttet til transport, energi og digitalisering. Samtidig ønsker de å øke bevilgningene til forsvaret til nærmere 3,5 prosent av BNP, opp fra rundt 1,5 prosent av BNP i dag

Totalt vil de lånefinansierte investeringene beløpe seg til 900 milliarder euro. Over ti år utgjør det over tjue prosent av tysk BNP i 2024, en enorm økonomisk stimulans. Forslaget forutsetter en endring i grunnloven, og må få to tredjedels flertall i parlamentet. Regjeringen vil fremlegge forslaget for det sittende parlamentet, fremfor den nye politiske sammensetningen som trer i kraft 25. mars.

Etterlengtet tysk vekstakselerasjon?

Flere økonomer tror forslaget, hvis raskt implementert, kan løfte veksttakten i tysk økonomi allerede fra andre halvår. Det kan dermed markere et avgjørende trendskifte for en til dels stagnerende økonomi, tidligere kjent som vekstmotoren i Europa. Tysk BNP har knapt økt etter pandemien og mange analytikere har hatt lite håp om bedring, blant annet som følge av en aldrende befolkning og lav produktivitetsvekst. Store investeringer og modernisering vil ikke påvirke demografien direkte, men kan gi en viktig impuls til innovasjon og produktivitet. Flere mener forslaget kan gi de største økonomiske konsekvensene siden Berlinmurens fall og gjenforeningen.

Goldman Sachs tror BNP-veksten i Tyskland kan stige fra tidligere anslått 0,7 prosent, til rundt to prosent i 2026. Investeringene kan også føre til en strukturell økonomisk endring, med mer innenlandsk produksjon og forbruk, og i mindre grad eksportavhengigheten som truer tysk og europeisk økonomi som følge av geopolitisk spenning og proteksjonisme. Selv om investeringene skal finansieres ved utstedelse av tyske statsobligasjoner, er det lite bekymring rundt tyske statsfinanser, da landets statsgjeld ventes å øke fra 63 prosent av BNP i dag, til litt over 80 prosent på sikt. Selv om dollaren er verdens reservevaluta og USA kan bære mer gjeld, har USA til sammenligning en statsgjeld på 100 prosent av BNP, og ventes å kunne nå 120 prosent innen ti år.

Hold deg oppdatert på finans og økonomi – Få ukeskommentaren på e-post hver fredag: meld deg på her.

Nytt håp også for europeisk økonomi

Trumps strøm av sjokkerende og splittende budskaper, har forsterket behovet for økt europeisk samhold og opprustning. Samtidig har EU-kommisjonen signalisert at forsvarsutgifter kan utelates fra kravet om et maksimalt budsjettunderskudd på tre prosent av BNP, samt statsgjelden inntil seksti prosent av BNP. Dette kan bety en mer ekspansiv finanspolitikk i EU, sammenlignbart med tiltakspakkene under pandemien. Dersom Tyskland viser vei og realiserer investeringsplanene, vil andre medlemsland kunne følge etter, med store økonomiske ringvirkninger. Diskusjonen rundt utstedelse av felles EU-statsgjeld er kontroversiell, men eksperter ser slike låneopptak som mer sannsynlige ved en koordinert finanspolitisk stimulans i regionen.

Investorene liker virkelig det de hører!

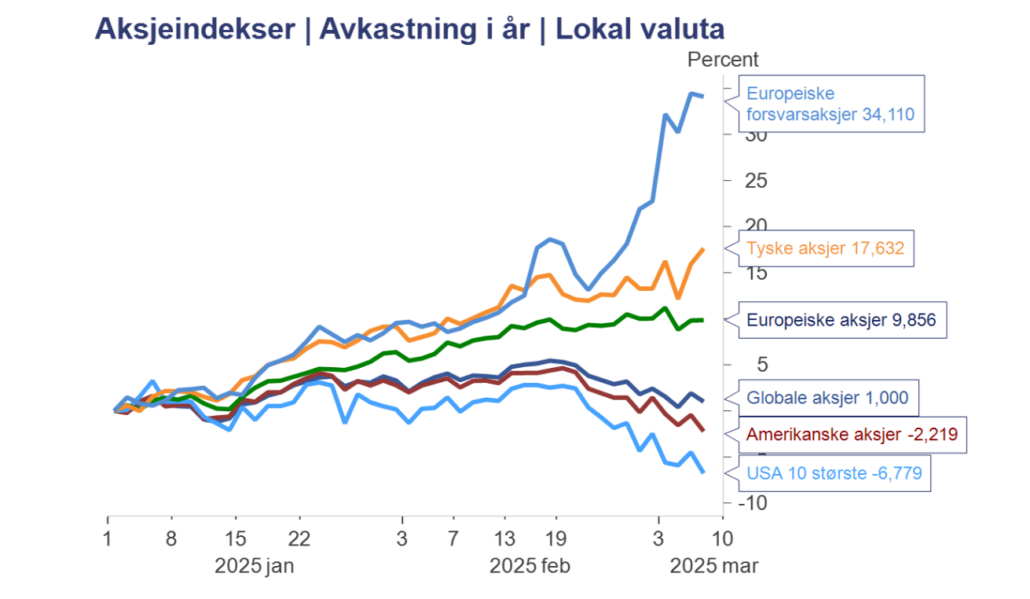

Nyheten fra tyske politikere førte til at tyske statsrenter med ti års løpetid fikk sitt største hopp i løpet av en dag siden 1997. Økt utstedelse av statsgjeld kan isolert sett føre til lavere kurser og dermed høyere renter, men generelt må økningen i fremtidige renteforventninger tolkes positivt – i form av at dette både kan løfte den økonomiske aktiviteten og ikke minst forsterke den allerede solide risikoviljen mot tyske og europeiske aksjer. I aksjemarkedet var det spesielt forsvarsaksjer som Rheinmetall og Hensholdt som fikk kraftig kursoppgang, men også selskaper innen bygg og anlegg, samt generell industri. Euroen har styrket seg mot dollar, en konsekvens både av økt optimisme på Europas vegne, men også etter politisk kaos og økonomiske svakhetstegn i USA.

«Peak optimism» vs. «Peak pessimism»

Ved inngangen til 2025 handlet det aller meste om USA, amerikansk økonomi og amerikanske aksjer og teknologigiganter. Samtidig dominerte de pessimistiske forventningene rundt Europa, både med hensyn til økonomien og aksjemarkedene. Mye tyder på at perioden med maksimal optimisme rundt USA og pessimisme rundt Europa er bak oss, og i aksjemarkedet reflekteres dette i økende interesse for aksjer utenfor USA, som Europa og Kina. At inflasjonen synes å komme videre ned i regionen, bidro til at den europeiske sentralbanken denne uken kunne kutte styringsrenten til 2,5 prosent. Et lavere rentenivå kan bli en ytterligere stimulans både for privat forbruk, bedriftsinvesteringer og statlige låneopptak. Det er likevel greit å ha i bakhodet at arbeidsledighetsraten i Eurosonen er nær rekordlav, og en eventuell akselerasjon i økonomien kan utløse nytt lønns- og inflasjonspress, som sentralbanken må reagere på.

Lurer du på om Formue kan være noe for deg? Ta gjerne kontakt med oss for en uformell samtale.

Før vi lar jubelen bryte løs

Internt blant mer konservative regjeringsmedlemmer er det skepsis til å bryte med den lovfestede gjeldsbremsen, noe de mener vil utgjøre et risikabelt økonomisk eksperiment. Reformene kan eventuelt også utfordres i den tyske grunnlovsdomstolen på grunnlag av de blir forsøkt presset igjennom av et avtroppende parlament. Dette har ført til diskusjoner om forslaget undergraver demokratiske normer. Det er også usikkerhet rundt den geopolitiske situasjonen. Økte forsvarsutgifter kommer i stor grad som et tilsvar på økt usikkerhet rundt USA sin rolle i NATO, og militær opprustning i Europa kan samtidig forverre det allerede betente forholdet til Russland.

Andre risikofaktorer er nevnte kapasitetsbegrensninger i økonomien, inkludert det nevnte stramme arbeidsmarkedet. Flaskehalser eksempelvis innen bygg- og anlegg eller i industrien kan løfte prisene og utløse en strammere pengepolitikk fra sentralbanken, som igjen kan begrense oppturen i økonomien og/eller gjøre de statlige finansieringskostnadene mer krevende å betjene.

Les også: Hvordan bygger vi investeringsporteføljer rigget for fremtiden?

Et historisk raskt trendskifte, men vil det vare?

Politisk trekker Trump og Tyskland i øyeblikket i motsatt retning. Mens MAGA-klanen utløser betydelig usikkerhet og samtidig risikerer å stikke kjepper i hjulene for egen økonomi, representerer de mulige reformene i tysk politikk en betydelig positiv impuls for Tyskland og Europa. Som investorer er det likevel en potensiell fallgruve å tro at trenden vil vedvare eller forsterkes. Finansmarkedene er lynraske til å prise inn hva som er det mest sannsynlige scenarioet fremover, altså at mye at det som kan bli bra for Europa allerede er priset inn i aksjekursene.

Det kan selvsagt komme enda flere vekstfremmende tiltak, og da kan den relative medvinden vedvare. På lengre sikt, altså med blikket rettet mot de neste fire årene, har USA likevel en klar demografisk fordel mot Europa, med en forventet positiv vekst i arbeidsstyrken, mot negativ vekst i arbeidsstyrken i Tyskland og Europa generelt. USA har også mange meters forsprang på teknologiområder, inkludert kunstig intelligens, som igjen kan løfte produktivitetsveksten de kommende årene.

I vår nye anbefalte aksjeløsning som er etablert i samarbeid med BlackRock har vi 58 prosent av innholdet i aksjefondene i USA, noe mindre enn verdensindeksens 66 prosent. Altså noe mer i aksjer utenfor USA, enn det verdensindeksen har. Dette for å redusere risiko knyttet til indekskonsentrasjonen i USA, men også fordi vi har et noe større innslag av lavere prisede verdiaksjer enn indeksen.