De fem største børsnoterte selskapene i USA utgjør 16 prosent av det globale aksjemarkedet, alene. Siden ChatGPT ble lansert i november 2022 har 41 AI-relaterte aksjer stått bak 75 prosent av oppgangen i S&P 500. Samtidig har AI-investeringer bidratt med 40 prosent av BNP-veksten i USA i år. Er dette symptomer på en boble som må sprekke?

I etterpåklokskapens lys

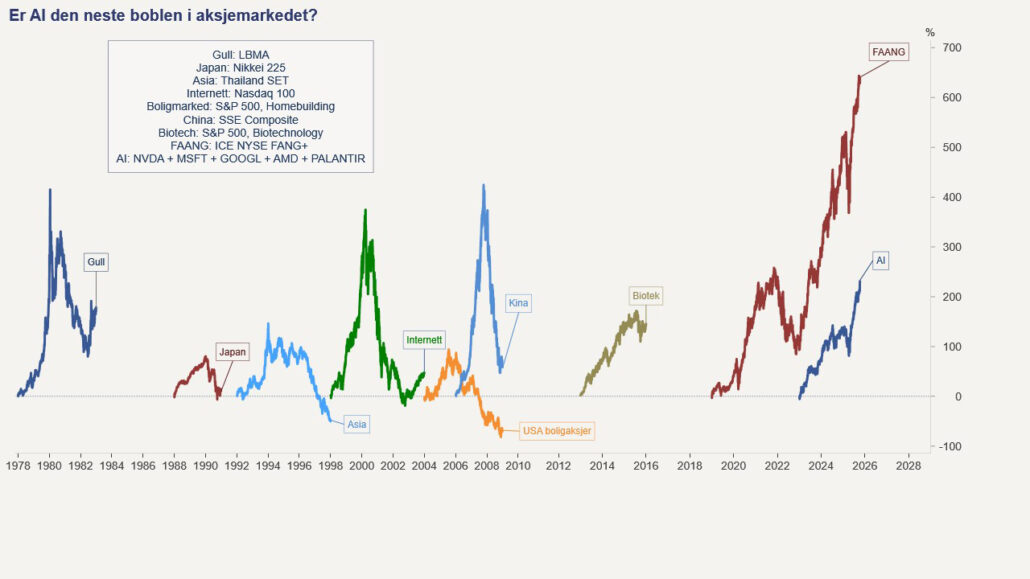

Aksjemarkedets historikk kjennetegnes av lange oppgangsperioder, samt uregelmessige sjokk. Noen av de største nedturene har kommet i forbindelse med at det har gått hull på bobler drevet av entusiasme rundt ny teknologi som har tiltrukket investorer, kapital og næringslivsaktører. Bobler har vært kjennetegnet av kraftig kursoppgang, høy verdsettelse og gjeldsfinansiering. Goldman Sachs peker på at av 51 større innovasjoner som ble introdusert mellom 1825 og 2000, sammenfalt dette med en aksjeboble i 73 prosent av tilfellene.

Noen av de mest kjente historiske boblene:

- 1630: Tulipanboblen i Nederland

- 1790-tallet: Kanal-euforien i Storbritannia

- 1840-tallet: Jernbane-boble i Storbritannia

- 1873: Jernbane-boble i USA

- 1920-tallet: Oppblåsing av boblen i det amerikanske aksjemarkedet

- 1980-tallet: Eiendoms- og bankboble i Japan

- 1990-tallet: En global teknologi/internett-boble

- 2007-2009: Bolig- og finansboble i USA | Global finanskrise

Ja, det er kanskje en boble?

1. USA står på ett ben – AI

En analyse i Financial Times konkluderer med at den amerikanske økonomien i prinsippet nå avhenger av AI, ettersom førti prosent av BNP-veksten i 2025 har kommet fra AI-investeringer og 80 prosent av oppgangen i aksjemarkedet knyttes til AI-selskaper. Samtidig eier de ti prosent rikeste husholdningene i USA 85 prosent av aksjeverdiene og står for nesten halvparten av forbruket. Både aksjemarkedet og økonomien trekkes dermed opp av forventninger om høy inntjening og store produktivitetseffekter fra kunstig intelligens.

2. Konsentrasjon som faresignal

Goldman Sachs viser til at de ti største selskapene i USA utgjør en fjerdedel av det globale aksjemarkedet, hvorav 8 er AI-selskaper. Magnificent 7 står for nesten 40 prosent av aksjeverdiene. Ekstrem indekskonsentrasjon har historisk vært et kjennetegn på overdreven optimisme, ofte mot slutten av en oppgangsperiode. De fem største teknologiaksjene i USA er nå verdt mer enn europeiske, britiske, indiske, japanske og kanadiske markedsindekser til sammen.

3. Verdsettelse og kapitalbruk

Verdsettelsen av S&P 500 og Magnificent 7 har kun vært høyere i fem prosent av tiden historisk. Høy verdsettelse tilsier at det er høye forventninger til fremtidig lønnsomhet, produktivitetsgevinster og markedsdominans. Det store spørsmålet er om de enorme investeringene i databrikker og datasentre vil lønne seg. Ifølge Goldman Sachs vil Amazon, Meta, Alphabet, Microsoft og Oracle investere 368 milliarder dollar i 2025 og 432 milliarder dollar i 2026 til sammen.

Prisingen kan forsvares hvis gigantselskapenes databrikker og datasentre blir essensielle for fremtidens AI-løsninger, og de beholder dominerende markedsposisjoner. Hvis det derimot kreves mindre datakraft og enklere databrikker, og det blir konkurranse og prispress, kan verdsettelsen falle raskt. Gavekal Research advarer om at dagens databrikker og serverteknologi kan bli avleggs allerede innen 2-3 år.

4. Historiefortelling fremfor harde data

At optimismen er basert på forventninger relativt langt frem i tid er et klassisk bobletegn. Prisingen av AI-aksjer er i mindre grad basert på regnskapstall, men mer «historiefortelling». Kunstig intelligens har blitt en kollektiv overbevisning om at AI vil løse utfordringer som stigende statsgjeld, lav økonomisk vekst og høy inflasjon. Bekymringene rundt amerikanske statsfinanser har avtatt den siste tiden, noe som kan relateres til tro på at produktivitets- og vekstforbedringer vil løfte BNP og skatteinntekter.

5. Usikkert økonomisk bakteppe

AI-temaet har blitt en viktig vekstdriver, ettersom immigrasjonspolitikk, tollsatser og arbeidsmarked bremser fremgangen i USA. Goldman Sachs trekker frem at amerikanske statsfinanser har svekket seg raskere enn i andre større økonomier. Likevel har investorene belønnet politikerne med lavere statsrenter – et signal om at markedsaktørene priser inn tilnærmet null sannsynlighet for en fremtidig statsgjeldkrise.

Nysgjerrig på hva Formue kan gjøre for deg? Book en uforpliktende introduksjonssamtale her.

Hva taler derimot for at dette ikke er en boble?

1. Inntjening mer enn luftige løfter

Det viktigste forsvaret for høy verdsettelse er at kursoppgangen har vært drevet mer av sterk inntjening enn av multippelekspansjon – altså at aksjene bare har blitt dyrere. Dette i motsetning til IT-boblen, da aksjekursene hovedsakelig steg på antagelser om fremtidig lønnsomhet. Selskaper som Microsoft, Alphabet, Nvidia og Meta leverer tosifret omsetningsvekst og fortjenestemarginer på over 30 prosent. Det har bidratt til at investeringer har blitt finansiert fra egen kontantstrøm fremfor via utstedelse av aksjer eller gjeld.

2. Verdsettelsen er høy, men har vært høyere

Magnificent 7 prises i dag til 27 ganger forventet inntjening neste 24 måneder. Tilsvarende verdsettelse for de syv største under IT-boblen var 52 ganger inntjening, mens de syv største japanske i 1989 ble priset på 67 ganger inntjening. De såkalte Nifty 50-aksjene ble på toppen i 1973 priset til 34 ganger forventet inntjening. Morgan Stanley peker i en rapport på at dagens P/E-nivå for S&P 500 justert for nær rekordhøye fortjenestemarginer, tilsier at aksjemarkedet nesten fremstår som billig. Dette forutsetter dog at fortjenestemarginene opprettholdes, noe som synes tvilsomt på sikt.

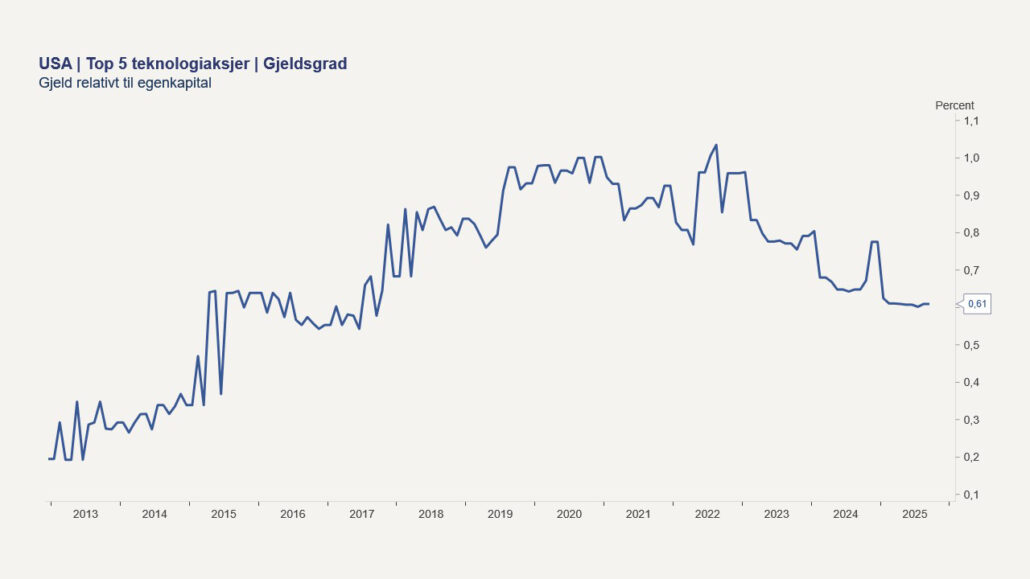

3. Dagens teknologiganter har mer enn 700 milliarder dollar i pengereserver

Kapitalinvesteringene finansieres fra egne midler fremfor gjeld, som i stor grad var drivkraft for eiendomsboblen i Japan på 80-tallet, dotcom-boblen på 90-tallet og oppløpet til finanskrisen. Dette kan begrense de negative ringvirkningene til selskapene selv, til det finansielle systemet og til økonomien hvis AI-lønnsomheten svikter.

4. AI som plattformteknologi

Løsninger innen kunstig intelligens kan få nytteverdi innen blant annet teknologi, helse, logistikk, industri, energi og klima. Goldman Sachs kategoriserer AI som en «plattformteknologi», på linje med elektrisitet og internett. Datasentre, databrikker og utvidelse av kraft- og energisystemer kan gi langvarige positive realøkonomiske effekter, selv om lønnsomheten fra AI-investeringer skuffer på kort sikt. Gavekal Research argumenterer for at AI ser mer ut som en «produktiv boble» enn en «ikke-produktiv boble».

5. Det er få tegn til overdreven spekulasjon:

Både kinesiske aksjer, aksjer i fremvoksende økonomier generelt og gull har steget mer enn de ti største aksjene i USA hittil i år. Målt i dollar har i tillegg sør-koreanske, japanske og tyske aksjeindekser slått det amerikanske markedet. Denne bredden i kursoppgangen skiller seg fra tidligere bobler, der en større andel av kapitalen strømmet til et tema, sektor eller selskap. Investorene ser ut til å omfavne bredere risikospredning, fremfor ytterligere porteføljekonsentrasjon.

Les mer om Formues investeringsstrategi.

Hva betyr dette for investorer?

Hvis prognosene om produktivitetsgevinster slår til, vil AI kunne gi varig støtte til aksjemarkedet og økonomien. De store teknologiselskapene er sterke, lønnsomme og mindre avhengige av kreditt enn ved tidligere bobler. Samtidig kan eksponentiell teknologisk utvikling, sterkere konkurranse og prispress ramme de høyst verdsatte selskapene hvis forventningene svikter.

Et globalt indeksfond er bredt sammensatt, men avkastningen preges av de amerikanske gigantene – med ca. 65 prosent i USA og 27 prosent i teknologiaksjer. Risikospredning på tvers av aksjeregioner, sektorer og selskaper, samt andre aktivaklasser, kan dempe nedturen hvis AI-optimismen viser seg overdreven. Slår derimot forventningene til kan gigantene få ny medvind i seilene, til glede for indeksinvestorer.