Når du tar kontakt med Formuesforvaltning vil du få råd om at en god diversifisering i porteføljen er et av de smarteste strategiske grepene du kan gjøre. For de som har tilstrekkelig lang tidshorisont vil dette inkludere investeringer i langsiktige alternative plasseringer som private equity og eiendom.

Vi er ikke alene om å mene at slike investeringer kan være et positivt bidrag i porteføljen din. Hvert år oppdateres tallene for de amerikanske universitetsstiftelsene[1], og ett faktum endrer seg aldri – de største og mest ressurssterke stiftelsene har store innslag av private equity og eiendom i sine porteføljer.

I resten av denne artikkelen forklarer vi hvordan du kan vurdere om disse investeringsformene er riktige for deg, og hva de kan bidra med.

Private equity (PE) og private real estate (PRE) er fremmedord på norsk, men er begreper som beskriver noe mange investorer egentlig er godt kjent med: å kjøpe og ta styringen i et selskap eller en eiendom, utvikle disse videre, og noen år senere selge investeringene til en ny eier.

I motsetning til en personlig investering du gjør, er PE og PRE fondsinvesteringer der du er en del av en mindre gruppe andre investorer, og overlater investerings- og utviklingsarbeidet til en profesjonell forvaltergruppe.

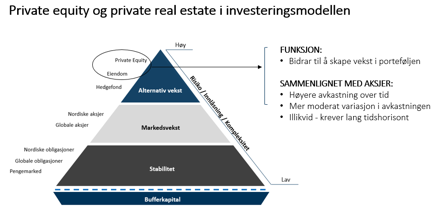

Et fellestegn for PE og PRE er at de, utført på riktig måte, kan bidra med en solid avkastning i porteføljen. Men det er visse risikotrekk som skiller seg fra for eksempel børsnoterte aksje- og eiendomsinvesteringer (derfor ordet private). I Formuesforvaltning har vi derfor valgt å kalle denne vekstkilden alternativ vekst eller langsiktige alternative investeringer.

Hvordan kan du så vurdere om det å inkludere langsiktige alternative investeringer i porteføljen er riktig for deg?

Den overordnede vurderingen

Vekst er noe de fleste ønsker (mer av), og et godt konstruert investeringsprogram for PE og PRE kan gi deg avkastning som ligger over aksjemarkedsavkastningen. I Formuesforvaltnings PE- og PRE-porteføljer har denne ekstraavkastningen vært mellom 3-5 prosent årlig[3].

Dette er bra sett opp mot de resultatene en stor gruppe profesjonelle institusjonelle investorer har oppnådd med sine investeringer i PE (3-4 prosent årlig meravkastning over børsnoterte aksjer)[3].

I disse Brexit-tider har vi hørt begrepet «having your cake and eating it (too)». Løst oversatt fra det Boris Johnson sa betyr dette at man ikke behøver gi slipp på noe for å oppnå en fordel. De fleste av oss vet at det er sjelden kost, i alle fall i finansmarkedene. Avkastningen nevnt ovenfor kommer kun når man kan investere jevnt og trutt i PE og PRE over lang tid, så her er tid en av innsatsfaktorene du må vurdere. Vi anbefaler at du legger til grunn at du kan binde pengene du investerer i PE og PRE i minst 10 år, mens du egentlig bør ha en horisont som er opp mot 15 år.

Er denne lange tidshorisonten relevant fordi det kan svinge mye, som i aksjemarkedet? Nei, det er faktisk slik at verdien av de investeringsporteføljene vi setter sammen svinger mindre enn aksjemarkedet. Tidshorisonten er i stedet et resultat av at du i PE- og PRE-investeringer låser inn pengene dine i 5-7 år, og for å kunne opprettholde en planlagt vekst i porteføljen må du følge opp med nye investeringer regelmessig. Du får da en innlåsningsprofil som kan være 5-7 år som rullerer fremover.

Vi kan derfor, før vi kompliserer analysen med flere detaljer, si at denne solide avkastningen kan oppnås dersom man er villig til å låse inn en del av porteføljen i mange år. Og det er ikke noe som passer for alle.

Andre vurderinger

Den gode nyheten er at PE og PRE, som er kanskje de mest kompliserte og ressurskrevende investeringsområdet hos Formuesforvaltning, er nå blitt enkelt tilgjengelig for Formuesforvaltnings kunder.

En investor som ønsker å investere i et PE-fond må bruke mellom 25-40 arbeidstimer på selve vurderingen og eventuelle forhandlinger, koble på advokat for å foreta den juridiske og skattemessige vurderingen, sikre at et 75-siders tegningsskjema blir riktig utfylt, og deretter håndtere jevnlige inn- og utbetalinger i 10 år. Som om ikke dette var nok, er det i dag i de fleste tilfeller en inngangsbillett på 10 millioner dollar eller mer.

I Formuesforvaltning håndterer vi alt dette for våre kunder slik at man ikke behøver gjøre noe annet enn å overvåke investeringene sammen med sin formuesforvalter, og vurdere om oppfølgningsinvesteringer er på sin plass en gang i året. Ettersom porteføljene er satt opp som irske fond er slike ting som deltageroppgaver og tidkrevende skatterapportering heller ikke et tema. Man får an andelsverdi ved årsslutt og det er det hele.

Alt dette kan du gå igjennom med Formuesforvaltning, og det finnes også mulighet for å «sparre» med investeringsteamet i Formuesforvaltning når det er behov for det. Vi har gode brosjyrer som dekker dette temaet som du kan lese i fred og ro når det passer.

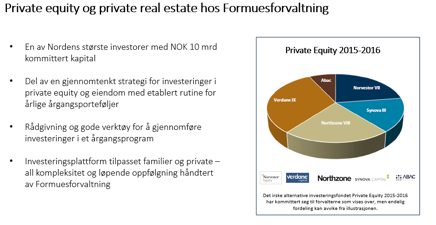

Hvilke underliggende investorer bruker Formuesforvaltning?

Etter mange års investeringsvirksomhet har vi utviklet vår metodikk slik at vi i dag på PE-siden primært investerer med forvaltere som fokuserer på SMB-segmentet. Det vil si selskap som har en totalverdi på kjøpstidspunktet på mellom 200 millioner og 1 milliard. Når selskapene selges, er målsetningen at egenkapitalverdien er 2-3 ganger større enn innsatsen etter 5 år.

Vi finner ofte slike forvaltere, som har gode konkurransefortrinn, i de nasjonale markedene. Det vil si en tysk, norsk eller engelsk forvalter som har sitt fokus på hjemmemarkedet. Andre ganger kan det være at en slik forvalter har en veldig sterk posisjon innenfor en sektor, for eksempel på helse/farmasi, offshore eller teknologi.

Våre investeringer i PRE er fokusert på det som kalles value-add og opportunistiske strategier. Dette betyr at forvalterne vi investerer sammen med først og fremst skaper verdi gjennom større videreutviklingsgrep i eiendommene. Dette er altså ikke de mer passive investeringene hvor man først og fremst ser på løpende leieinntekter i fullt utleide bygg.

Slike forvaltere kan for eksempel kjøpe et godt beliggende, men slitent familieeid bygg med litt for lave leienivåer. De oppgraderer byggene vesentlig (kanskje bygge på 2-3 nye etasjer), endrer leietakersammensetningen og leienivåene vesentlig. Disse grepene gjør at bygningen deretter havner i det dyrere segmentet som preges av lange, robuste leieavtaler og kan selges med god fortjeneste. Også her er det normalt at forvalteren søker å oppnå over 2 ganger investeringen sin på 4-5 år.

I den opportunistiske kategorien kan eksempler være vanskelige eierforhold som må løses opp i og reforhandles, krevende reguleringsforhold eller for høyt belånte bygninger – mange slike tilfeller vil medføre at forvalter kan kjøpe til relativt rimelig priser, men for å skape verdier må det utføres en jobb som krever stor ekspertise.

Er du interessert i å titte litt på noen av disse forvalternes hjemmesider kan du besøke disse:

http://www.synova-capital.com/

http://www.verdanecapital.com/

http://www.northwoodinvestors.com/

Vi håper dette gir mersmak!

Kilder:

[1] NACUBO, februar 2017.

[2] Mer informasjon finnes i våre aktivaklassepresentasjoner.

[3] Kilde: Kaplan, 2015.