Svake vekstmarkeder

- Aksjer i vekstmarkeder var sjeldent svake i juni og falt fem prosent i verdi målt i norske kroner.

- Samtidig har den amerikanske dollaren styrket seg fem prosent i andre kvartal.

- Samtlige investeringsklasser, med unntak av statsobligasjoner, falt i verdi i løpet av første halvår 2018.

- Markedsdriverne på 1-2-3.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

2018: Et hvileskjær

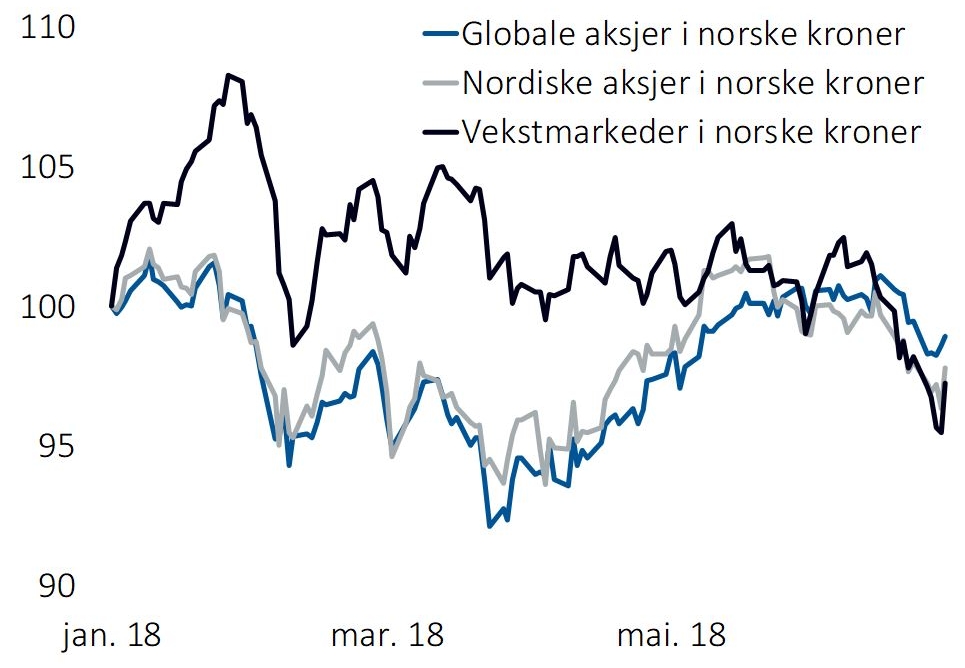

Risikosøkende investeringsporteføljer har ikke blitt belønnet med positiv avkastning hittil i 2018, jf. figur 1. Globale aksjer har falt omtrent én prosent i verdi. Aksjer i Norden har til sammenlikning falt to prosent, mens aksjer i vekstmarkedene falt sju prosent. I Norden har det vært en todeling med positiv avkastning i Norge og Finland, mens svenske og danske aksjer har vært svake.

Figur 1: Negativ avkastning i risikosøkende investeringer i 2018

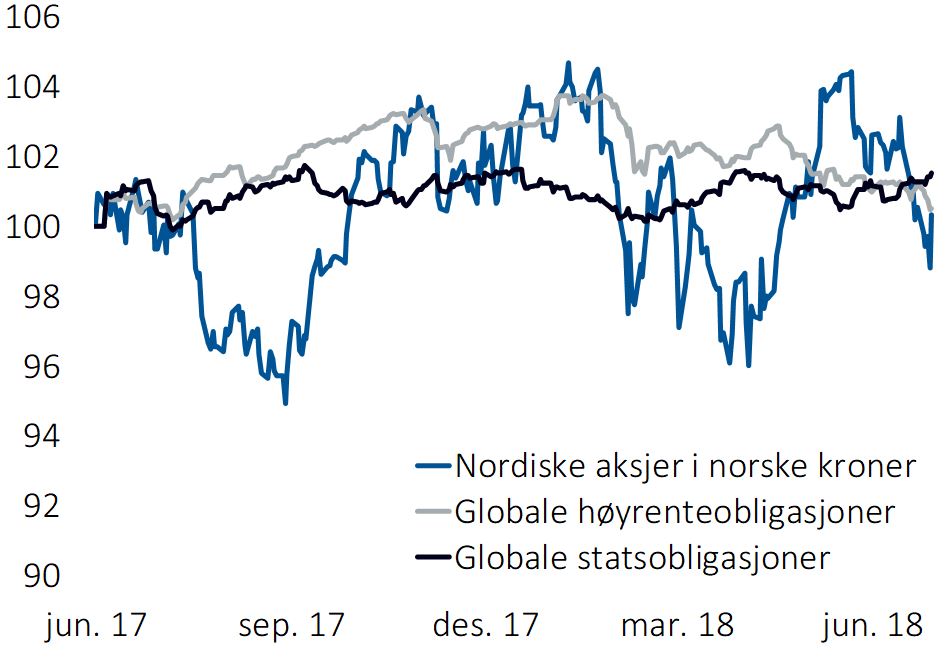

Den svake avkastningen hittil i år legger en demper også på det noe lengre bildet. Det siste året, fra juni 2017 til juni 2018, har globale statsobligasjoner gitt høyere avkastning enn både globale høyrenteobligasjoner og nordiske aksjer, jf. figur 2. Vår anbefalte aksjesammensetning – som består av to tredeler globale aksjer og en tredel nordiske aksjer – har dermed gitt bare litt høyere avkastning enn globale statsobligasjoner de siste 12 månedene. Vi merker oss at markedets preferanse for sikrere investeringer har kommet på omtrent samme tid som markedsdriverne våre har svekket seg i løpet av det siste året.

En klar todeling i markedet ses nylig i styrkeforholdet mellom aksjer i modne markeder og vekstmarkeder. Det har bygd seg opp et gap mellom de to markedssegmentene på sju prosent hittil i år.

Figur 2: Aksjer i Norden, global høyrente og globale statsobligasjoner

Aksjer i Kina har utviklet seg spesielt svakt i det siste, med et fall på omtrent 15 prosent hittil i år. Vi observerer at investorenes preferanse for aksjer i vekstmarkeder har falt i kjølvannet av dollarstyrkelsen i andre kvartal. Figur 3 forteller oss at dollaren og styrkeforholdet mellom modne markeder og vekstmarkeder ofte har gått i takt; en svakere dollar har gjerne vært gunstig for aksjekursutviklingen i vekstmarkeder. Den nære koplingen mellom dollaren og investorers preferanse for aksjer i vekstmarkeder er en indikasjon på at det ikke er så lett å bli klok på når interessen for aksjer i vekstmarkedene skifter. For erfaringsvis har det vært vanskelig å forstå mønstrene og de store skiftene i valutakursene, og det kan virke som om man må forutsi dollaren for å kunne forutsi styrkeforholdet mellom aksjer i modne markeder og i vekstmarkeder.

Figur 3: Utviklingen i modne markeder, vekstmarkeder og dollar

Tema: The Factor Zoo og jungelen av faktorer i finans

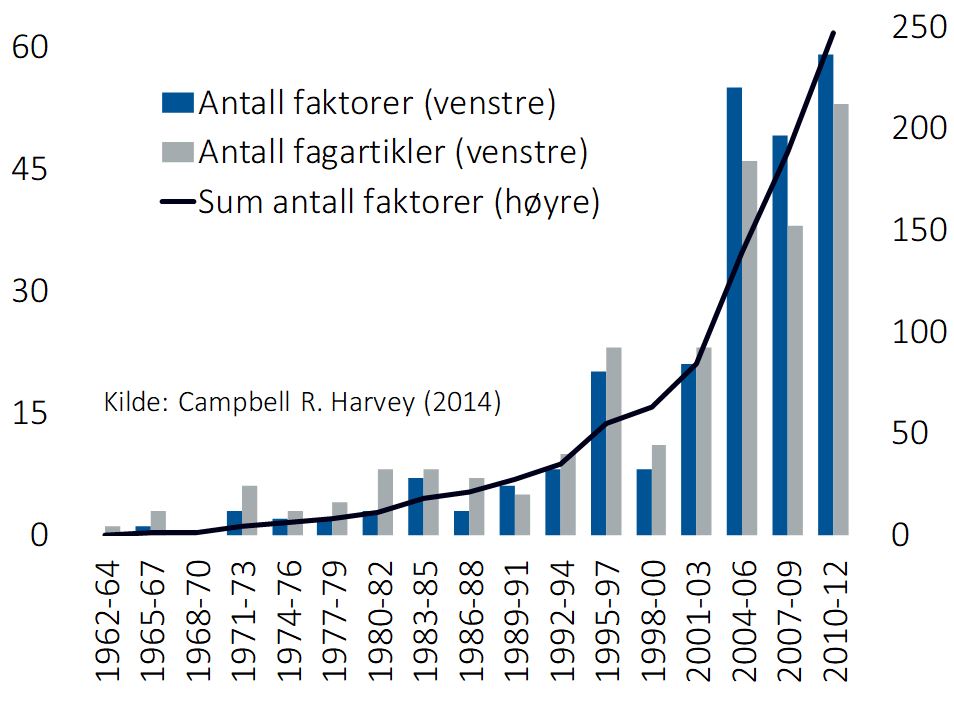

Kreativiteten er stor i finans. Både blant praktikere med kommersielle hensikter, men vi kan vise at den blomstrer også blant akademikere. I figur 4 illustreres et stadig mer omfattende fenomen i finans; nemlig jungelen av såkalte avkastningsfaktorer.

For noen tiår siden visste man ikke like godt som i dag hvor avkastningen i kapitalmarkedene kom fra. Fra 1960-tallet av og i de neste tiårene forsto man imidlertid kildene til avkastning i verdipapirer stadig bedre. Det første kjente gjennombruddet kom da man innså at god avkastning i aksjer skyldtes markedet i større grad enn gjennomsnittsforvalteren. Dermed så det første indeksfondet dagens lys i 1971. Noe senere, i 1981, innså man at det gikk an å oppnå en enda høyere avkastning ved å ta mer risiko i små selskaper på børs; dermed ble det første faktorfondet etablert. Fra 1981 til i dag har antallet anerkjente faktorer økt. Eugene Fama fikk Nobels minnepris i økonomi i 2013 for å ha forsket på slike faktorer. I dag går Fama god for en håndfull slike faktorer, nemlig aksjepremien, små selskaper, verdi og lønnsomhet – samt aksjers momentum når porteføljen rebalanseres.

Figur 4: The Factor Zoo, en jungel av støyfulle faktorer

Figur 4 viser imidlertid at konkurrerende akademikere mener å ha funnet langt flere faktorer enn Famas opprinnelige. Oppblomstringen har gått så langt at Campbell Harvey, en anerkjent finansprofessor og redaktør i Journal of Finance fra 2006 til 2012, har advart mot «The Factor Zoo». Han mener de mange faktorene ikke er reelle risikofaktorer hvor man belønnes med høyere avkastning som følge av høyere risiko. Han påpeker også at de påviste faktorene som angivelig skyldes feilprising, implisitt antar at folk vil fortsette å gjøre de samme feilene.

Formuesforvaltning mener det er god grunn til å være like konservativ i faktortilnærmingen som Fama og mener i likhet med Harvey at det er grunn til å advare mot en naiv faktortilnærming. Det hører med til denne komplekse delen av finansfaget og -produkttilbudet at den amerikanske statistikerforeningen i 2016 sendte ut en pressemelding for å advare mot sin egen profesjons misbruk av statistikk. De påpekte at enkle statistiske verktøy av og til erstattet sunn fornuft, dvs. vitenskapelige resonnementer og integritet. Sånn sett er en viktig del av Formuesforvaltnings bidrag overfor kundene å fungere som et filter mot lureri; ting som ser forlokkende ut, men i realiteten er humbug.

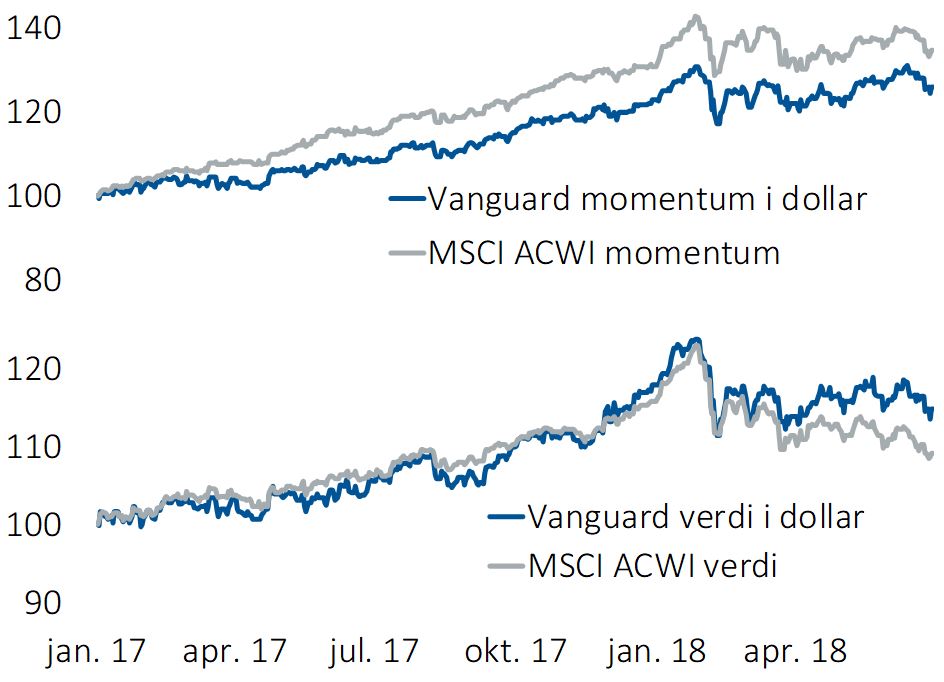

Figur 5: Faktorfond fra Vanguard og indekser fra MSCI

Selv om man klarer å definere én av de få risikofaktorene som Fama fikk nobelprisen for å ha forsket på, er det ikke sikkert at man likevel klarer å høste risikopremiene; det gjelder spesielt faktorene utover markedspremien, som for eksempel verdi og momentum, jf. figur 5. Hvordan kan det ha seg at faktorfond fra velrenommerte Vanguard ikke gir den avkastningen som reflekteres i indekser fra den bransjeledende indeksleverandøren MSCI? Årsaken kan oppsummeres i to ord: Manglende standardisering. For det første finnes det ikke bare én definisjon av disse faktorene. I tillegg kan faktorene måles på mange ulike måter. Dessuten bruker man ulik datainput i beregningen av faktorene. Dermed oppstår i praksis et gap mellom den overordnede teoretiseringen – slikt man leser om i læreboken – og det man får i praksis. Derfor er det fullt mulig at ett passivt forvaltet verdifond slår markedet, mens et annet taper mot indeks. Merk at gapet mellom hva man forsøker å fange opp og det man i realiteten får, øker etter som uenigheten om faktorene øker. Mens det er relativt utbredt enighet om faktorer som markedspremien, størrelse, verdi og momentum – er det fravær av konsensus på de hundrevis av andre faktorer som kreative akademikere og finansfolk snakker om. Derfor vil kreative faktorer i finans drukne i støyen, mens man mister signalet. Resultatet blir mest suppe og mindre substans. I Formuesforvaltning ønsker vi ikke at kundene våre skal betale for støy. Derfor kaster vi oss ikke blindt over finansbransjens siste kreative utspill om snarveier til høyere avkastning. De ovennevnte faktorene kan for øvrig inngå i Formuesforvaltnings aktivt forvaltede investeringsløsninger.

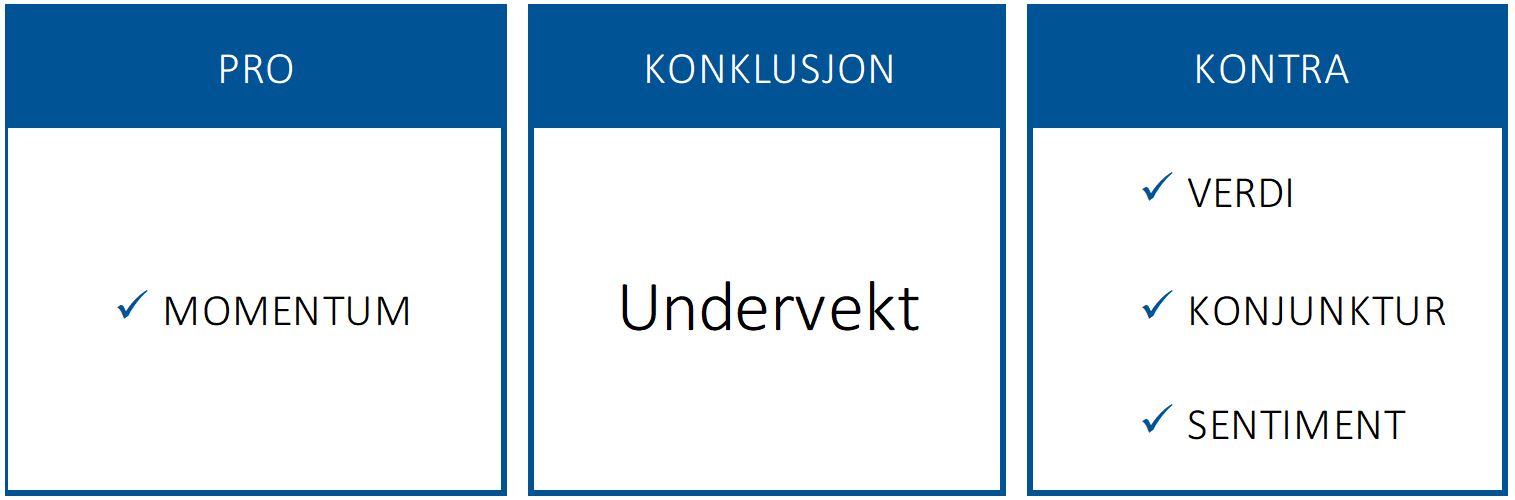

Markedsdriverne på 1-2-3

I figur 6, 7, 8 og 9 har vi illustrert utvikling og tilstand i de tallfestede og objektive markedsdriverne sentiment, konjunktur, momentum og verdi:

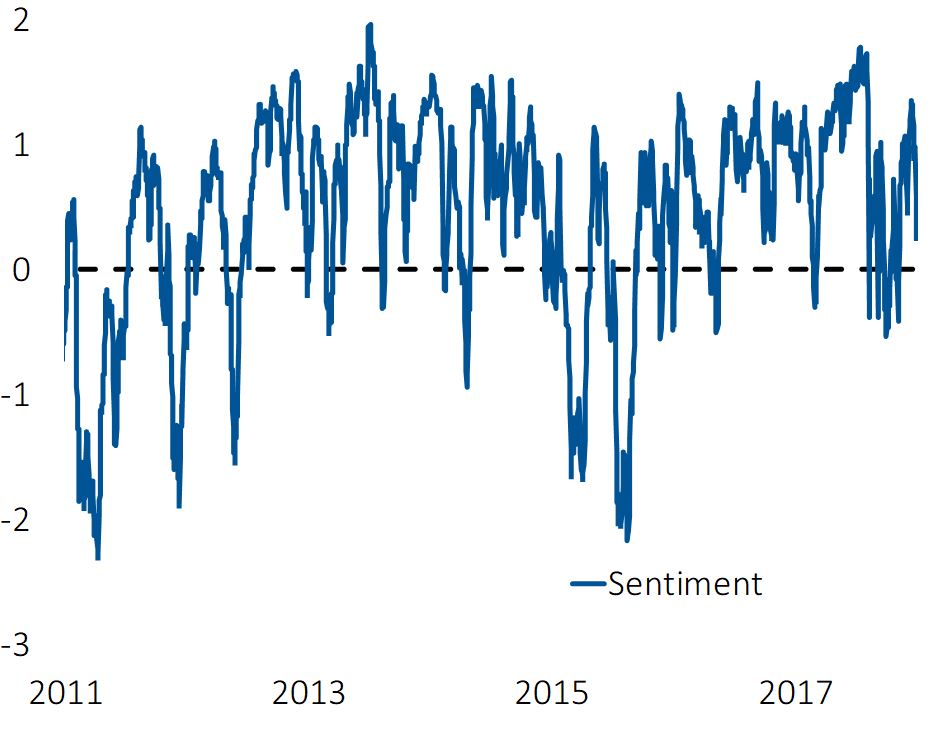

- Sentimentet (figur 6) gjenspeiler optimisme og er dermed en negativ markedsdriver på kortere sikt

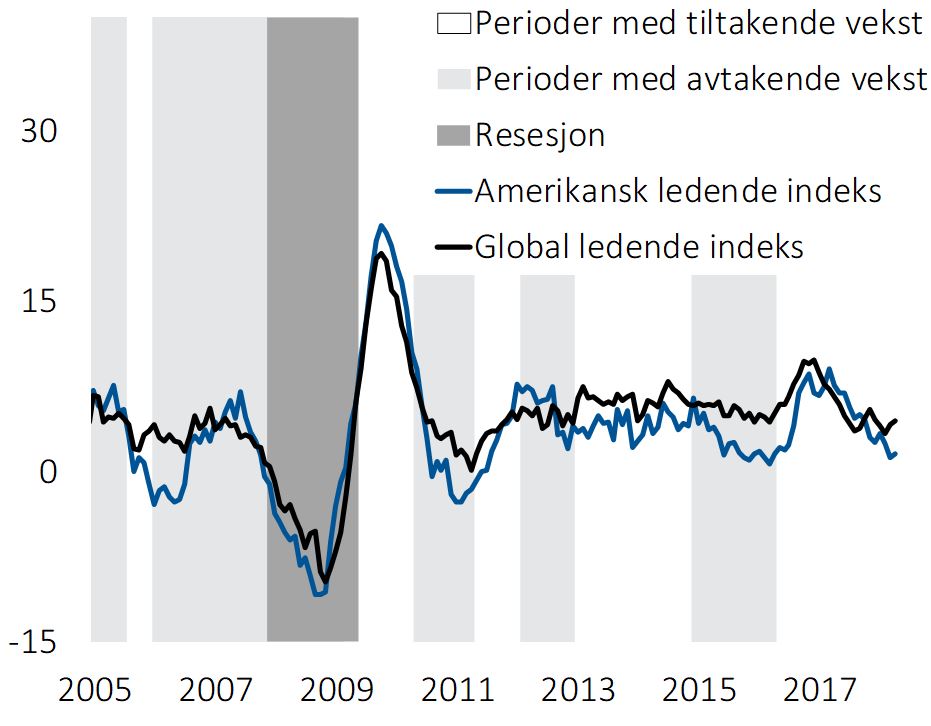

- Konjunktur (figur 7) er en negativ markedsdriver.

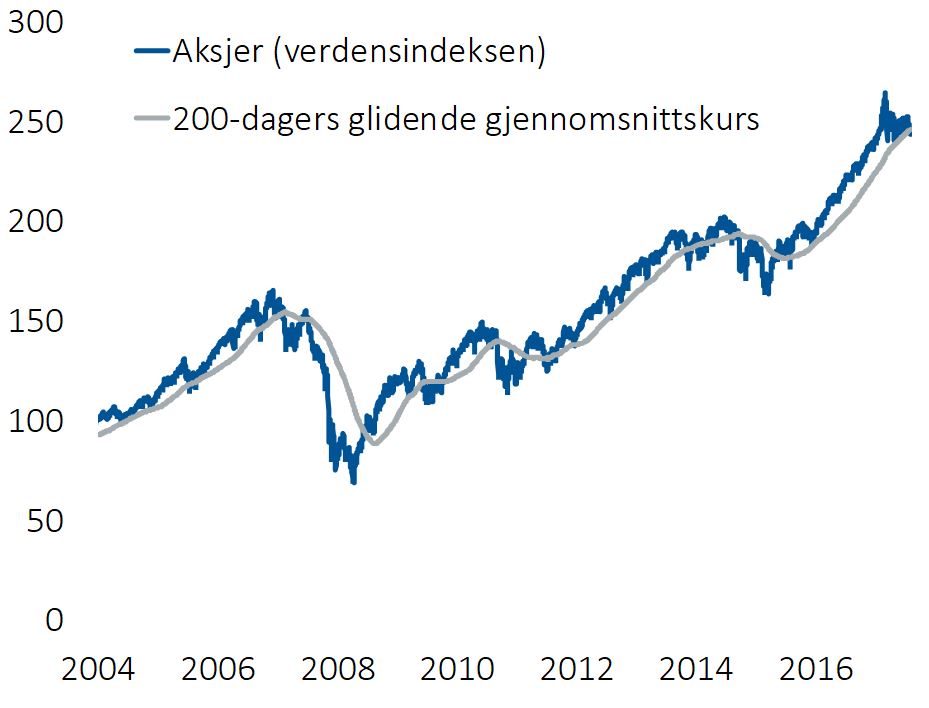

- Momentum (figur 8) er positivt på global basis.

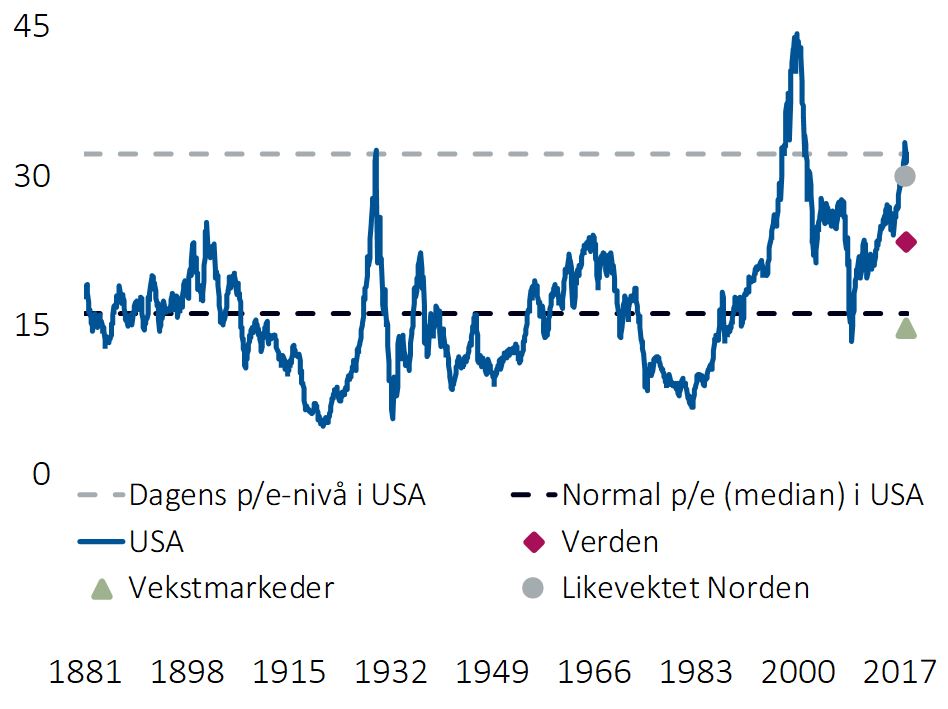

- Verdi (figur 9) forteller oss at markedene er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

Figur 6: Sentimentet gjenspeiler optimisme og er en negativ driver

Figur 7: Veksten i ledende indekser i USA og globalt peker ned

Figur 8: Momentum er en positiv markedsdriver

Figur 9: Det er mindre verdi enn normalt i aksjer

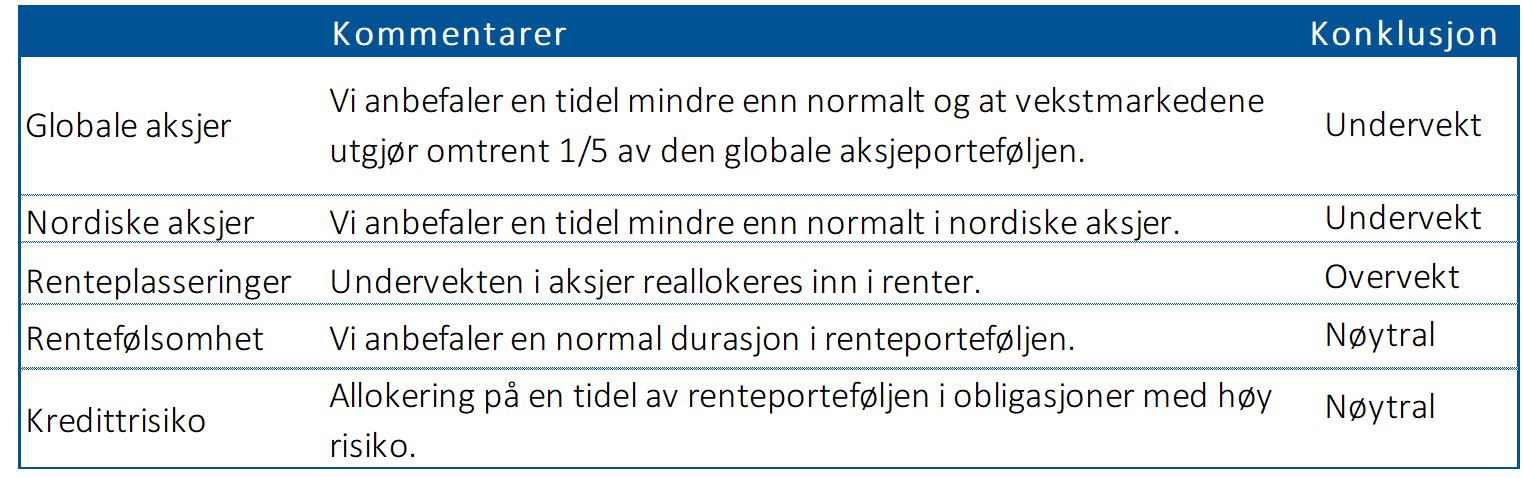

I figur 10 og 11 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler undervekt i aksjer og å ta mindre risiko enn normalt.

Figur 10: Oppsummering av markedsdriverne

Figur 11: Våre anbefalinger

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-kzb2t8′]