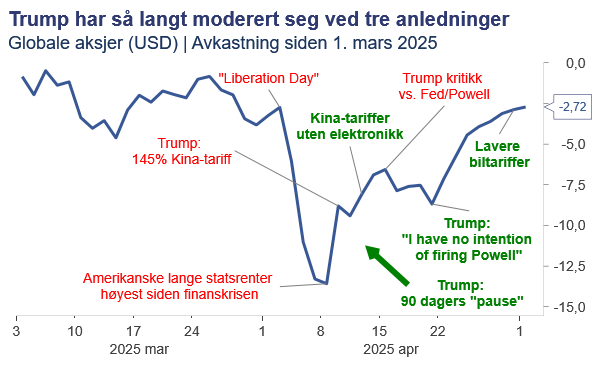

Det er kommet mer optimisme tilbake i markedene den siste tiden, selv om det fortsatt er stor usikkerhet. Denne uken peker jeg på fem drivkrefter som kan ligge bak fremgangen, fire faktorer som kan fortsette å gi støtte til finansmarkedene og fire som derimot representerer trusler. Det er ingen tvil om at utfallsrommet er stort.

Kort oppsummering

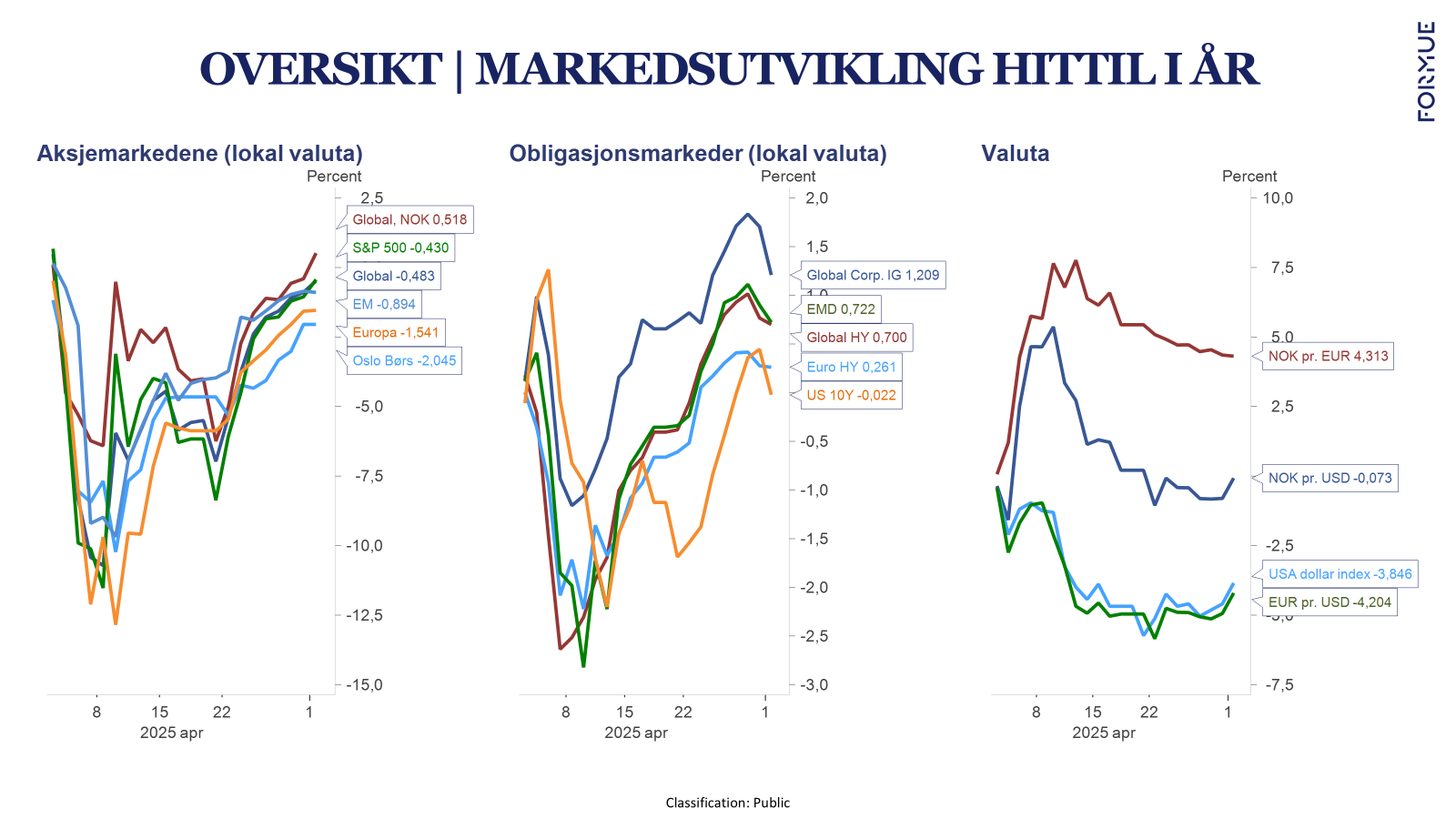

Både globale og amerikanske aksjer har hentet seg godt inn igjen siden Trump lanserte sin handelskrig 2. april. De siste tretti dagene er både globale, amerikanske og europeiske aksjer såvidt i pluss, eller tilnærmet uendret, målt enten i norske kroner eller i lokal valuta. Oslo Børs henger litt etter, bremset blant annet av en fortsatt svak oljepris.

Det britiske aksjemarkedet har steget femten handelsdager på rad, en ny rekord. I USA har vi så langt sett åtte strake handelsdager med oppgang.

Siden årsskiftet er europeiske aksjer opp over fem prosent, Oslo Børs fire prosent og emerging markets opp to prosent, mens USA fortsatt er ned drøye fire prosent, i lokal valuta. Hittil i år er globale aksjer målt i lokal valuta ned et par prosent, mens den målt i kroner fortsatt er ned rundt åtte prosent. Sistnevnte skyldes at kronen har styrket seg nær åtte prosent mot dollar i perioden, men er uendret mot euro.

De siste ukene har vært snille med rentefondene. Bedre stemning blant investorer har bidratt til at risikopåslagene har falt tilbake, samtidig som forventninger om flere rentekutt i USA har dratt markedsrentene ned. Globalt er selskapsobligasjoner med høy kredittkvalitet opp fire prosent siden årsskiftet, mens globale høyrenteobligasjoner er opp rundt tre prosent. De fleste rentefond valutasikres.

Gullprisen har falt rundt seks prosent fra toppen, men er fortsatt opp 24 prosent i år. Oljeprisen er ned 17 prosent i samme periode og energisektoren globalt var den svakeste i april.

Fem faktorer som har løftet stemningen

- Fortsatt gode signaler fra amerikansk økonomi fra første kvartal og i april. Tall for privat forbruk, arbeidsmarkedet og kapitalinvesteringer har så langt vært betryggende.

- Økte forventninger om rentekutt i USA, lavere amerikanske statsrenter og periodevis sterkere handelsvektet dollar.

- Forventninger om at «peak negative policy» fra Trump-administrasjonen er bak oss. Det er signaler om at skattekuttene fra hans første periode vil forlenges og håp om at forhandlinger, blant annet med Kina, vil føre til reduserte tollsatser.

- Rekordtegning (40mrd. USD) fra amerikanske privatinvestorer i det amerikanske aksjemarkedet i april, og gode kvartalstall fra Meta og Microsoft.

- God interesse for både japanske og europeiske aksjer fra investorer, hvorav de utenfor USA trakk 60 mrd. USD ut av amerikanske aksjer i april.

Fire faktorer som kan gi støtte til markedsutviklingen

- Trump har ved flere anledninger vist at han har en smertegrense for hvor ille det kan bli i finansmarkedene, og han vil trolig også kunne mykne opp dersom det amerikanske arbeidsmarkedet begynner å slå sprekker. Hans oppslutning på meningsmålinger er avtagende, noe han nok følger med på.

- Både Europa og Kina vil påvirkes negativt av handelskrigen og all usikkerheten, men begge har god kapasitet til å stimulere sine økonomier fremover. Enten med flere rentekutt og/eller med ytterligere finanspolitiske stimulanser. I begge regioner har politikerne forstått at de må tilrettelegge for å bli mer selvforsynte, noe som taler for å stimulere økt privat forbruk. Både i Kina og i Europa sparer eksempelvis husholdningene langt mer av inntekten enn de gjør i USA. Politiske tiltak som kan senke sparingen og løfte forbruket kan bli avgjørende i en verden med større handelsbarrierer. De siste tallene fra industrisektoren i EU har gjennomgående overrasket positivt. I Eurosonen var BNP-veksten for første kvartal på hyggelige 1,4 prosent annualisert.

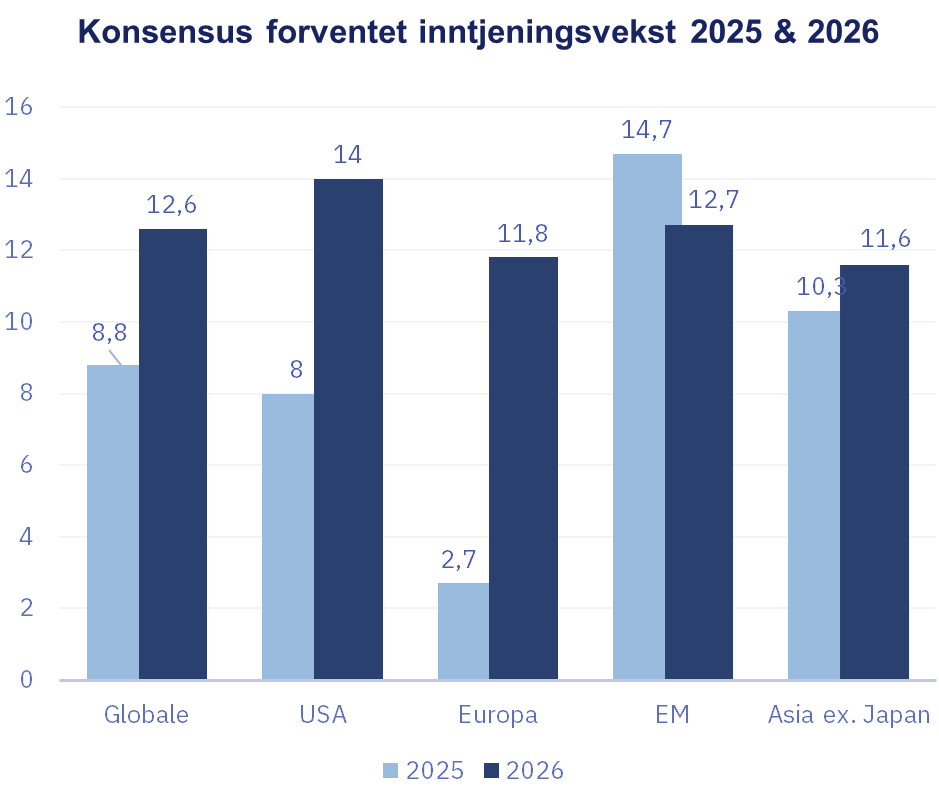

- Inntjeningsforventningene for børsnoterte aksjer holder seg på gode nivåer. Fortsatt tror analytikerne at inntjeningen for globale aksjer vil vokse med nesten ni prosent i 2025. Det er likevel enorm usikkerhet rundt disse prognosene, ettersom både selskapene selv og analytikerne ikke vet hvordan tariffene vil påvirke dem og hvordan utviklingen i økonomien blir fremover.

- Selv om amerikanske aksjer fortsatt er dyre, prises resten av verden rundt historiske gjennomsnittsnivåer. Dette er dermed verken et argument for eller imot at kursene skal stige videre. Verdsettelsen blir heller ikke til å stole på, når inntjeningsforventningene er så usikre. Men, så lenge prognosene holder seg på rimelig gode nivåer, vil dette være til støtte for aksjemarkedet. Det kan også legges til at sentralbankene fortsatt har rom til å senke styringsrentene ved økonomisk svekkelse, noe som også kan gi støtte til aksjekursene, med mindre rentekuttene skyldes resesjonsfrykt og ikke avtagende inflasjon. Finansmarkedene har ikke priset inn en eventuell resesjon.

Fire faktorer som kan utfordre markedsutviklingen

1.Stor usikkerhet rundt global og amerikansk økonomi.

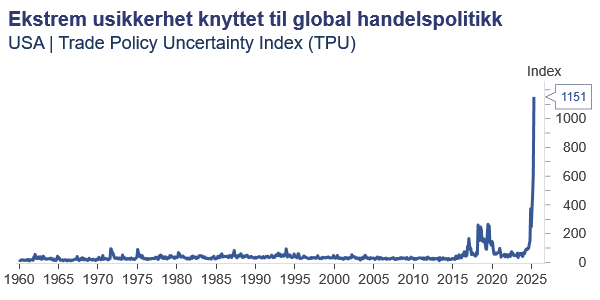

Stemningsmålinger blant amerikanske husholdninger og bedrifter vitner om betydelig uro rundt utsiktene. Samtidig ser vi at aktiviteten i industrisektoren er på hell både i USA, Europa og Kina. Trolig kan det bli vesentlig verre etter hvert som lagerbeholdningene av varer og innsatsfaktorer brukes opp, og det i liten grad etterfylles med nye varer. Tømmes hyllene i USA kan produsenter og butikker bli nødt til å gå til oppsigelser, noe som igjen vil bremse forbrukskapasiteten. For eksportorienterte økonomier, vil store reduksjoner i ordreinngangen også senke bemanningsbehovet. Risikoen ved vedvarende høye tollsatser er en kraftig oppbremsing i økonomien. Flere økonomer ser høy sannsynlighet for resesjon.

2. Høy geopolitisk og politisk usikkerhet

Hva Trump bestemmer seg for fremover og i hvilken grad nye handelsavtaler som raskt reduserer tollsatsene kan fremforhandles, blir avgjørende for økonomien og finansmarkedene de neste månedene. Tariff-pausen på 90 dager utløper 8. juli. I tillegg sliter Trump med å oppnå fremgang i fredsforhandlingene mellom Russland og Ukraina, og vi ser tydeligere hvordan verdensøkonomien er på vei mot blokkdannelse og fragmentering. Kina utnytter dette ved å bygge allianser og oppfordre til økt handel med både eksisterende og nye handelspartnere. Trump bidrar til usikkerhet også rundNATO og i hvilke land som i realiteten er USA sine allierte.

3. Skepsis til amerikanske dollar og amerikanske statsobligasjoner.

Tidligere i april så vi at amerikanske aksjer, dollar og statspapirer falt i verdi samtidig. Dette var veldig unormalt og skapte frykt for betydelig kapitalflukt fra USA. Dette har roet seg, men Trump har fortsatt kniven på strupen fra to kanter; både at hans politikk kan utløse en resesjon som reduserer skatteinntekter og øker utgiftene til ledighetstrygd, samt at utenlandske investorer i mindre grad ønsker å investere sine (fallende) eksportinntekter i amerikanske statsobligasjoner. I verste fall kan en uheldig kombinasjon føre til stagflasjon (lavere vekst + høyere inflasjon), noe som også kan utløse en alvorlig statsgjeldkrise.

4.Høye statsrenter og markedsuro kan innebære refinansieringsrisiko.

I perioden 2025 til og med 2027 skal rundt en tredjedel av globale selskapsobligasjoner refinansieres. Innen 2030 skal halvparten refinansieres. Rundt 45 prosent av all statsgjeld i OECD-området skal refinansieres innen 2028. Mange av disse lånene ble tatt opp under lavrenteregimet, og mange selskaper og myndigheter risikerer å måtte betale vesentlig mer for lånene sine fremover. Dette kan bli en risiko spesielt for selskaper med svake balanser og lav inntjening.