Hensynet til valutabevegelser er for mange langsiktige investorer ofte av mindre betydning enn selve porteføljebyggingen. Likevel kan valutabevegelser løfte avkastningen markant i noen perioder, og virke som en brems i andre. Står dollarens globale dominans for fall og bør investorer dermed kaste seg over valutasikrede fond?

Ha respekt for valutaanalytikerne

På folkemunne på Hamar sies det at Gud oppfant valutaanalytikerne for at astrologene skulle se anstendige ut. Få ting i verden er nemlig mer krevende enn å treffe på valutaspådommer. Hovedsakelig fordi valuta er et relativt spill, der ulike drivkrefter i hver av de to økonomiene bak et valutakryss blir til et komplekst og uforutsigbart lappeteppe. Renteforskjeller, handelsbalanser, politiske signaler og endrede risikopreferanser er blant faktorene som kan påvirke.

Den norske kronen inngår i rundt 1,7 prosent av globale valutatransaksjoner, en hederlig 16. plass globalt. Fordi kronen er såpass liten, blir den en valuta mer påvirket av drivkrefter bak dollar og euro, enn av særnorske forhold. Fordi det antas at rundt nitti prosent av alle valutatransaksjoner er spekulative, mens bare ti prosent er knyttet til kommersiell aktivitet, kan bevegelsene i en relativt lite likvid norsk krone bli ganske store.

Selv om kronen slik sett blir en «logrende hale», kan kursen også påvirkes av kapitalutgang knyttet til nordmenns pensjonssparing og fondsinvesteringer som søker global eksponering, Norges Banks kjøp og salg i forbindelse med oljefondet og det noen mener er en ‘bærekraftrabatt’, der internasjonale markedsaktører skyr råvaretunge økonomier.

Dollarkursen viktigst for norske fondsinvestorer

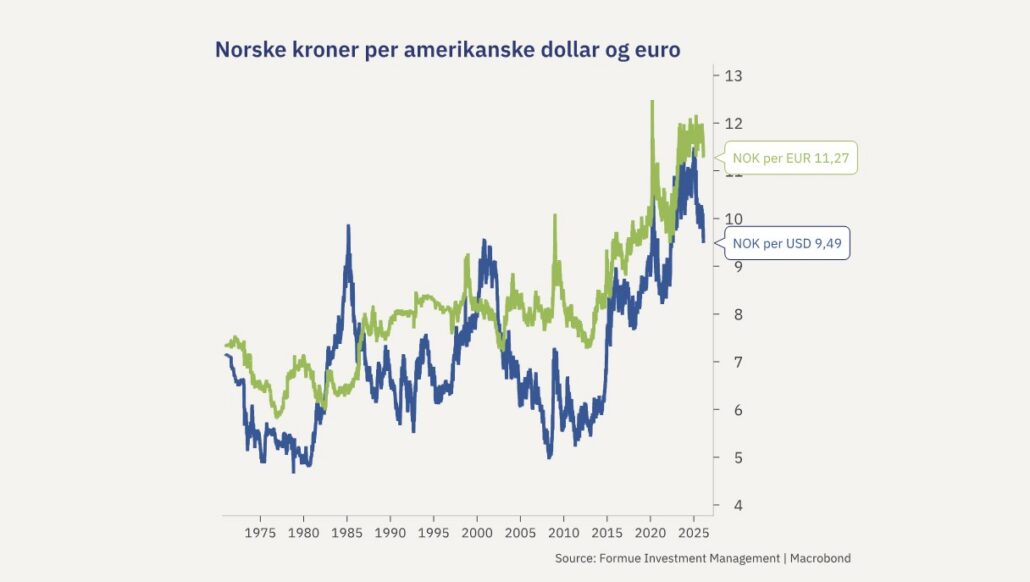

Amerikanske aksjer utgjør 64 prosent av det globale aksjemarkedet, mens det europeiske markedet utgjør rundt 15 prosent. For norske fondsinvestorer med globale aksjefond, vil derfor utviklingen i kroner mot dollar kunne ha spesielt stor påvirkning på avkastningen. De siste femti årene har kroneprisen for en dollar svingt betydelig, med kraftig kronestyrkelse i siste halvdel av sytti-tallet, siste halvdel av åtti-tallet og fra rundt år 2000 til finanskrisen i 2008. De svakeste periodene for kronen var første halvdel av åtti-tallet, siste halvdel av nitti-tallet og helt inntil nylig fra 2011 og frem til 2025, da dollaren styrket seg 119 prosent mot kronen. Dette ga skikkelig medvind for norske fondsinvestorer med amerikanske og globale aksjer. På litt over et år har kronen derimot nå styrket seg sytten prosent mot dollar – en real bremsekloss for avkastningen.

Hvorfor tror mange at dollaren skal svekkes videre?

Referansen for dollarutviklingen i global kontekst er selvsagt ikke mot norske kroner. En viktig målestokk er den handelsvektede dollarindeksen DXY, som måler dollaren mot en kurv av USAs viktigste handelspartnere, der euro utgjør 58 prosent, japanske yen 14 prosent og britiske pund 12 prosent. Dollarindeksen steg rundt seksti prosent fra 2008 til 2022 – en av de større oppgangsperiodene historisk, dog mindre enn gjennom årene mellom 1980 og 1985, da dollarindeksen steg nesten 100 prosent.

Siden januar i fjor har dollarindeksen svekket seg tolv prosent, og mange mener politisk ustabilitet og skjøre statsfinanser i USA, samt geopolitisk fragmentering og diversifisering av valutareserver kan bidra til å svekke dollaren videre. Flere målemetoder tilsier at dollaren fortsatt er dyr i historisk sammenheng. At Trump-administrasjonen i tillegg har et uttalt mål om dollarsvekkelse, styrker forventningene. Så langt har det i liten grad vært nedsalg av amerikanske verdipapirer som har tynget dollaren, men heller større omfang av valutasikring, som i store nok volumer tynger dollarkursen.

Grunner til å forvente fortsatt sterk dollar

Det finnes også argumenter for at dollaren skal holde seg sterk. USA er den mest dynamiske økonomien i verden, har de største og mest likvide finansmarkedene og har det beste vekstmomentet inn i 2026. USA er verdens største eksportør av naturgass, og når europeiske land (flytende naturgass) eller Mexico og Kanada (via rørledninger) skal kjøpe gassen, må de først kjøpe dollar. USA er ledende i verden innen teknologi og kunstig intelligens, og det er tegn til at adopsjonen av AI er kommet lengst i amerikansk næringsliv.

Dette kan forsterke ledelsen USA har med hensyn til produktivitet – en drivkraft som kan løfte økonomisk vekst og inntjeningsevne. Det kanskje viktigste argumentet er mangelen på gode alternativer. Verken euro, yen eller yuan kan ta over stafettpinnen helt og holdent, enten dette knyttes til strukturelle utfordringer som demografi (alle), politisk fragmentering (Eurosonen) eller tendenser til kapitalkontroll (Kina).

Er du rett investert? Formue – En ny økonomisk æra

Hvordan forholde seg til dette som investor?

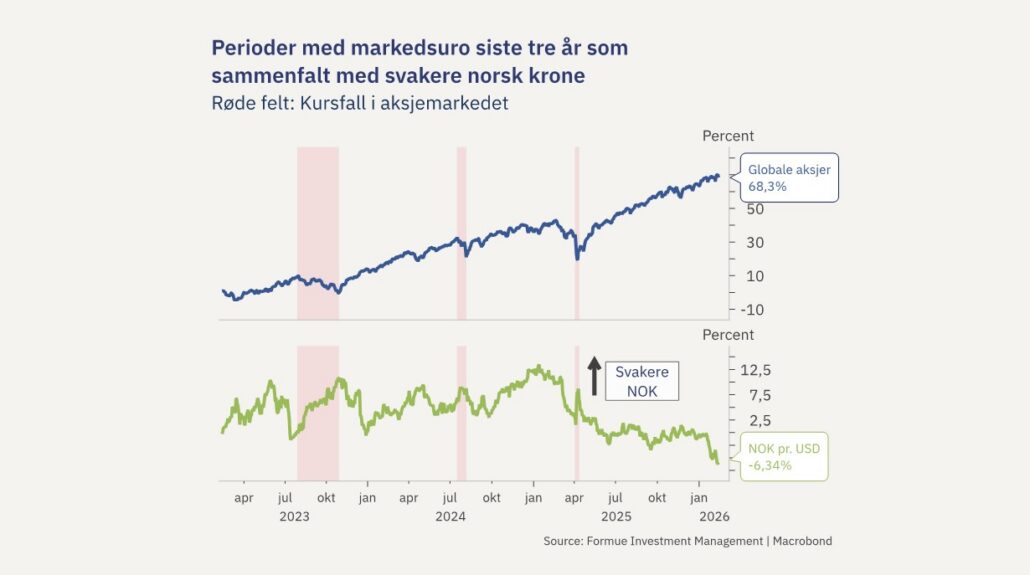

1.Kronen som støtpute: i flere perioder historisk, dog ikke alltid, har den «lille» og råvareorienterte kronen blitt solgt til fordel for større valutaer som dollar, yen eller sveitsiske franc når det har vært uro i finansmarkedene. Da har kronesvekkelsen bidratt til å dempe kursfall i utenlandske fond for norske investorer. Vi kommer nå fra nesten tre uavbrutte år med sterke aksjemarkeder. Det har likevel vært tre trøblete perioder; høsten 2023 utløst av stigende amerikanske renter, sommeren 2024 påvirket av kraftig styrking av japanske yen og resesjonsfrykt i USA, og tidlig i april 2025 da Trump lanserte sine tollsatser. Gjennom alle disse nedturene for globale aksjer, styrket dollaren seg mot norske kroner, noe som dempet de relativt kortvarige kursfallene. Det finnes ingen garantier, men tendensen er fortsatt at kronen kan svekkes hvis markedsstemningen blir dårlig nok.

2. Timing-spørsmålet: Spørsmålet om å bruke utenlandske fond som er valutasikret er høyaktuelt. For investorer blir dette også et spørsmål om timing: når er tidspunktet riktig og når blir det feil? Ofte øker fristelsen til å sikre valuta etter en lengre periode der valutaen har vært en motvind for avkastningen, og omvendt. Å treffe riktig på valutabevegelser er minst like vanskelig som å treffe topper og bunner i aksjemarkedet. Med andre ord, er man villig til å legge på sikring, bør man også være forberedt på å ta den av igjen. Ønsker man å unngå slike beslutninger, er det beste å akseptere valutarisiko – på godt og vondt. Et alternativ er å sikre deler av den globale aksjeporteføljen, med garanti for at man hele tiden er «misfornøyd» med den andelen som bommer på kroneutviklingen.

3. Inntjeningsvekst viktigst for avkastningen: Over tid er det næringslivets evne til å øke omsetning og inntjening som løfter selskapsverdiene og aksjekursene. Bedriftene er også dyktige til å styre og sikre sin egen valutarisiko på tvers av landene de handler med. Som langsiktig investor bør valg av gode fond og bred risikospredning være hovedfokus. Valutasikrede fond kan likevel for noen være komponenter i en diversifiseringsstrategi.

Vil du holde deg oppdatert på finans og økonomi i 2026? – Få ukeskommentaren på e-post hver fredag: meld deg på her.