Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen eller fortsett å lese den her på bloggen).

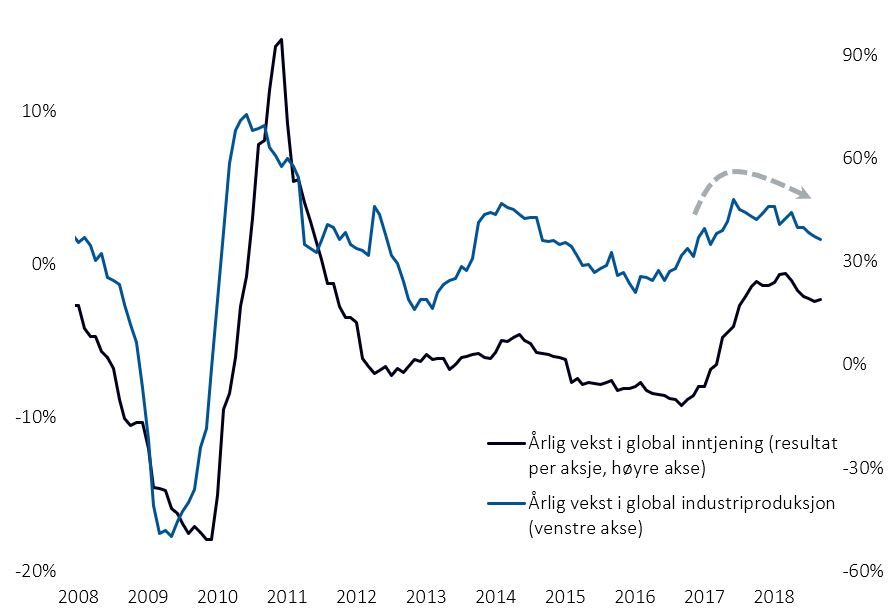

Ukens figur: Årsvekst i global inntjening (EPS) og industriproduksjon

- Norske aksjer (OSEFX) er opp ni prosent hittil i år til tross for et betydelig fall i oktober, og oljeprisen har steget med over 20 prosent i 2018.

- Gapet mellom Oslo Børs og aksjemarkeder ellers i verden, samt utviklingen i oljeprisen for øvrig, gjør det vanskelig for en del norske investorer å innse at bildet av verdens kapitalmarkeder og økonomier har endret seg betydelig i løpet av året.

- Hvis man ikke ser målbevisst etter gode nyheter – som for eksempel utviklingen i oljepris, norske og amerikanske aksjer målt i svekkede kroner – men fokuserer i stedet på helheten i det globale bildet, er det enkelt å se kilden til uroen i kapitalmarkedene i 2018.

- I figuren viser vi årsveksten i resultat etter skatt i globale aksjer, samt årsveksten i global industriproduksjon.

- I global industriproduksjon inngår landene USA, Japan, Canada, Storbritannia og eurosonen (tysk industriproduksjon før 1999 og eurosonen etter det).

- Figuren tegner et bilde av en økonomi hvor veksten åpenbart har toppet ut det siste året.

- Sånn sett må de mest optimistiske – som det naturligvis er mange av i Norge gitt utviklingen i oljepris og de store aksjene på Oslo Børs – spørre seg om lysglimtene de ser er reelle eller om de er unntak som ennå ikke har slått følge med hovedtrenden.

Økonomiske hendelser

Rentekomitéen i den britiske sentralbanken, Bank of England (BoE), valgte å holde styringsrenten uendret på 0,75 prosent på torsdagens rentemøte. Beslutningen var enstemmig. Sentralbanken legger opp til tre rentehevinger på en kvart prosent de neste årene, én mot slutten av 2019 og ytterligere to før 2021. Mest spenning var knyttet til sentralbankens refleksjoner rundt pengepolitikken og utfallet av brexit. Rentehevingstakten vil ifølge banken avhenge av hvilken type brexit landet står overfor; med eller uten en god avtale? I inflasjonsrapporten, som ble offentliggjort sammen med rentebeslutningen, signaliserer BoE en raskere rentehevingstakt dersom uttredelsen av EU blir «myk» og ordnet. Ved en ordnet brexit er BoEs vekstanslag for den britiske økonomien 1,7 prosent årlig de neste tre årene og at lønnsveksten vil overstige tre prosent, og dermed oppstår behov for raskere heving av renten.

Den japanske sentralbanken holdt som ventet styringsrenten uendret på minus 0,1 prosent og opprettholdt verdipapirkjøpene på 80 millioner yen i året på rentemøtet sist uke. De økonomiske utsiktene har forverret seg og samtidig har bekymringen for effektene av langvarig lave renter økt. Sentralbanken har redusert sine inflasjonsprognoser for inneværende år til 0,9 prosent, ned fra 1,1 prosent og fra 1,5 til 1,4 prosent for 2019. Det er mye som tyder på at en normalisering av pengepolitikken i Japan ligger langt frem i tid.

Etter lang tid med svake nøkkeltall i eurosonen offentliggjorde Eurostat veksten i bruttonasjonalprodukt (BNP). Eurosonens BNP steg med 0,2 prosent i årets tredje kvartal, noe som var lavere enn ventet. Det gir en årsvekst i BNP på 1,7 prosent. I den europeiske sentralbankens rapport fra september ventet de en vekst på to prosent i år og 1,8 prosent i 2019. Men med de svake BNP-tallene som ble publisert sist uke, kan det bli vanskelig å nå vekstanslagene. Den økonomiske veksten har avtatt samtidig som vi har hatt lavere vekst i Kina og usikkerhet rundt handelsavtaler med USA, samt spenning knyttet til Italias vekstbidrag på grunn høy statsgjeld og budsjettkonflikt med Europakommisjonen. Frankrikes BNP steg med 0,4 prosent, mens Italia hadde ingen vekst i BNP i tredje kvartal. Svak BNP-vekst i landet er det italienerne viser til når de fremmer behov for økt finanspolitisk stimulans.

Årsveksten i kjerneinflasjonen i eurosonen steg med 0,2 prosent til 1,1 prosent. Arbeidsledigheten i eurosonen var uendret på 8,1 prosent i september og er fortsatt på det laveste nivået siden 2008. Det er imidlertid stor forskjell mellom eurosonelandene. I Italia steg ledigheten med 0,3 prosentpoeng til 10,1 prosent.

Den amerikanske arbeidsmarkedsrapporten, som ble offentliggjort fredag, viste at sysselsettingsveksten var bedre enn ventet i oktober. Ifølge tall fra Bureau of Labor Statistics ble det utenom jordbruket skapt 250 000 nye arbeidsplasser mot 134 000 i september og 201 000 i august. På forhånd hadde økonomene ventet en sysselsettingsvekst på 200 000.

Øvrige tall i den amerikanske arbeidsmarkedsrapporten, var veksten i timelønninger 3,1 prosent på årsbasis. Arbeidsledigheten holdt seg uendret på 3,7 prosent etter å ha falt 0,4 prosent siden januar til det laveste nivået siden 1969.

Markedene på 1-2-3

Aksjemarkedet

Etter en meget svak oktober måned, der eksempelvis den amerikanske vekst- og teknologitunge indeksen Nasdaq hadde sin svakeste måned siden finanskrisen i 2008, steg de globale aksjemarkeder signifikant sist uke. Verdensindeksen, målt ved MSCI ACWI, steg solide 3,2 prosent, men er fortsatt ned 2,9 prosent for året.

Børsene i USA hadde, som verdensindeksen, en god uke, men klarte ikke helt å følge med hele oppgangen. De tre store indeksene steg alle rundt 2 ½ prosent, og eksempelvis S&P 500 er dermed igjen opp for året, dog relativt marginale 1,9 prosent. Nasdaq-indeksen leder fortsatt an i USA hittil i år, men oppgangen er nå på mer moderate 6,6 prosent etter å ha vært opp hele 16-17 prosent ved utgangen av august. Det kan være den relativt sett sterke rapporteringssesongen som fikk markedet til å vende opp sist uke. Etter at 376 av de 500 selskapene på S&P500 hadde levert sist fredag, hadde 83 prosent av selskapene overrasket positivt.

Børsutviklingen i de fremvoksende økonomier var meget solid sist uke. MSCI Emerging-indeksen steg hele 6,1 prosent og hadde sin desidert beste uke hittil i år. Særlig Hang Seng-indeksen i Hong Kong utviklet seg meget sterkt og steg hele 7,2 prosent. Allikevel er denne fortsatt ned 11,5 prosent for året. Børsene i Russland og Brasil fortsatte sin oppgang og disse to børsmarkeder er fortsatt i tet blant verdens børser i 2018, med en årsoppgang for hovedindeksene på henholdsvis 12,7 og 15,3 prosent. Valgseieren til den nye høyrepopulistiske presidenten Jair Messias Bolsonaro i Brasil virker å bli tatt godt imot av aksjemarkedet.

De nordiske børsene var samlet sett noe kraftigere opp i snitt og VINX-indeksen steg 4,8 prosent. Denne er allikevel fortsatt ned 2,9 prosent for året. Det var særlig KAX-indeksen i København som var sterk etter at eksempelvis Danske Bank utviklet seg sterkt i etterkant av sin kvartalsrapport for tredje kvartal. Oslo Børs klarte seg også godt med en oppgang på 3,4 prosent til tross for at oljeprisen falt 6,2 prosent sist uke etter at tilbudssiden ser ut til å øke, særlig fra skiferolje i USA.

Rentemarkedet

I forrige uke ble det rapportert sterke tall for amerikanske sysselsetting og lønnsvekst som igjen førte til økte statsrenter gjennom uken. I oktober ble det rapportert om 250 000 nye jobber, lønnsveksten på timebasis ble rapportert til 3,1 prosent på årlig basis, noe som var opp 0,2 prosentpoeng og i henhold til forventning. Dette er første gang lønnveksten er over tre prosent siden finanskrisen 2008-2009. Dette styrker argumentet for videre rentehevinger fra den amerikanske sentralbanken Federal Reserve. Ellers endte europeisk kjerneinflasjon på 1,1 prosent for oktober, og dette er en økning på 0,9 prosentpoeng fra forrige måned. Økningen er moderat og gjør at markedsaktører har fortsatt lave forventninger til utviklingen i europeisk inflasjon de neste par årene.

Innenfor statsobligasjonsmarkedene var bildet preget av stort sett stigende renter for uken som helhet. Blant de mer velutviklede rentemarkedene steg rentene mest i USA og Canada; her steg ti års statsrenter med henholdsvis 0,12 og 0,14 prosentpoeng (til henholdsvis 3,21 og 2,52 prosent). De land hvor statsrentene steg minst, var Portugal og Japan; her steg ti års statsrenter med henholdsvis 0,01 og 0,03 prosentpoeng til henholdsvis 1,87 og 0,12 prosent, mens i Italia falt rentene med 0,10 prosentpoeng til 3,32 prosent. Tyske og svenske tisårsrenter steg begge med 0,05 prosentpoeng til henholdsvis 0,43 og 0,65 prosent, mens norske tiårsrenter steg med 0,06 prosentpoeng til 1,96 prosent.

Kredittmarkedet har de siste ukene vært preget av svingende kredittpåslag og sist uke var intet unntak. Som følge av generelt økte statsrenter med få store nyheter i kredittmarkedet ble det en sterk uke innenfor det europeiske og amerikanske markedet for dårligere kredittkvalitet; her falt kredittpåslagene med henholdsvis 0,11 og 0,16 prosentpoeng til henholdsvis 3,56 og 3,64 prosent. Kredittpåslaget for god kredittkvalitet i Europa og USA var omtrent uendret med 0,01 prosentpoeng oppgang til henholdsvis 0,66 og 1,07 prosent.

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.