Denne artikkelen ble først publisert i Kapital 19/2018.

Nordmenn som bare ser på Oslo Børs og oljepris, tror alt går så meget bedre. Løfter man blikket, innser man at verden er mer sårbar.

Det norske aksjemarkedet har vært blant verdens sterkeste hittil i år. Oppgangen har vært drevet av børslokomotivene i oljesektoren, ledsaget av en kraftig oppgang i oljeprisen.

For å finne ytterligere bekreftelse på robustheten bak den norske børsfesten, vender mange seg til det amerikanske aksjemarkedet. Mens Oslo Børs har vært aller sterkest av aksjemarkedene i utviklede land, er amerikanske aksjer nummer to på listen over beste aksjemarkeder i Vesten hittil i år. Med andre ord finner den overflatiske analytiker to gode grunner til årets høye avkastning på Oslo Børs: Både oljepris og USA støtter opp om den gode stemningen her hjemme.

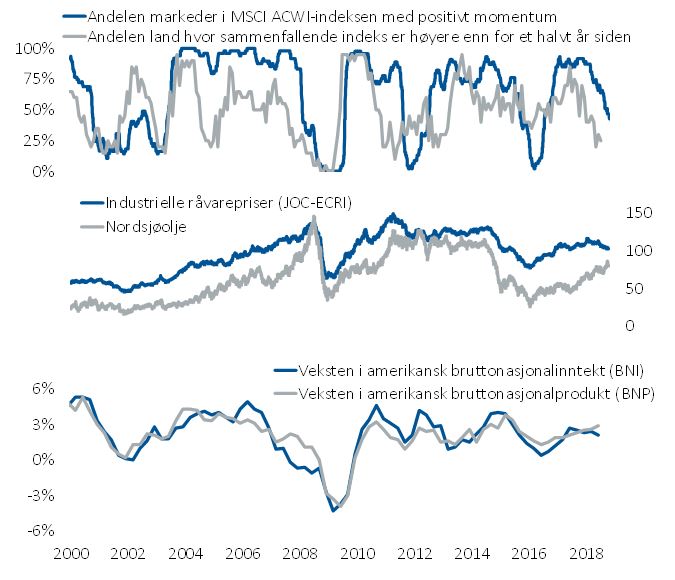

I figuren tegnes et mer nøkternt bilde av virkeligheten. I øverste del av figuren illustreres momentum i både verdensøkonomien og i verdens aksjemarkeder. Økonomisk momentum er viktig å følge med på fordi all historisk aksjeavkastning har kommet når veksten i økonomien var tiltakende. Kursmomentum har erfaringsvis vært like viktig; all historisk aksjeavkastning har kommet i perioder når kursmomentum – trenden i markedet – var positivt.

Momentum i verdensøkonomien fremkommer i figuren ved å måle andelen land som har høyere økonomisk vekst i dag enn for seks måneder siden. Momentum i aksjemarkedet er definert som retningen i 200 dagers glidende gjennomsnittskurs; og i figuren beregnes andelen av de 47 aksjemarkedene i verdensindeksen MSCI ACWI hvor 200 dagers glidende gjennomsnittskurs er tiltakende. Som ventet går momentum i verdens økonomier i takt med momentum i verdens aksjemarkeder. Analysen forteller oss at momentum i både verdens økonomier og aksjemarkeder toppet ut for over et år siden og har siden vært på vei ned.

Prisutviklingen i olje og i industrielle råvarer

Den midterste delen av figuren viser prisutviklingen i olje og i industrielle råvarer generelt. Hvorfor river jeg oljeprisen løs fra det generelle prisbildet i råvarer?

«Det er en sterk samvariasjon i prisene på internasjonale råvarer. Dette er forklart av en enkelt fellesfaktor som er nært knyttet til global økonomisk aktivitet (…) Hvis råvarepriser i alle markeder trekker i samme retning, er det primært global etterspørsel som er forklaringen», skriver Chiaie m.fl. i en Research Bulletin datert den 16. oktober på Den europeiske sentralbankens hjemmesider.

Merk at mens råvareprisene generelt har beveget seg sideveis og litt ned i år, har oljeprisen fortsatt å stige. Det peker mot støy på tilbudssiden i oljemarkedet og ikke at global etterspørsel er høyere enn før.

Den nederste delen av figuren viser veksten i den amerikanske økonomien, illustrert gjennom to nøkkeltall som i prinsippet representerer det samme. Mens alles øyne av gammel vane er rettet mot bruttonasjonalproduktet (BNP), er det færre som ser på bruttonasjonalinntekt (BNI). Over tid har de to nøkkeltallene overlappet, men i det siste har det oppstått et gap; BNP-veksten fortsetter opp, mens BNI-veksten toppet ut i andre kvartal i 2017.

«Denne artikkelen dokumenterer en rekke resultater som indikerer at BNI egner seg best til å reflektere konjunktursvingninger», skrev Federal Reserve-økonomen Jeremy J. Nalewaik i en fagartikkel fra 2010. Det betyr at bildet av robust, tiltakende vekst i USA i 2018 kan være basert på en misforståelse.

Hvis man ser på Oslo Børs, oljepris og amerikanske aksjer, tror man at bakteppet for aksjeinvesteringer er robust. Figuren på denne siden tegner et modererende bilde og indikerer at aksjerisikoen i investeringsporteføljen er høyere enn en del her hjemme tror.

Ønsker du en uforpliktende prat om våre forvaltningstjenester?

[gravityform id="12" title="false" description="false"]