Krigen i Midtøsten har igjen satt geopolitisk risiko høyt på agendaen i finansmarkedene. Samtidig møter uroen en verdensøkonomi som fortsatt viser overraskende motstandskraft.

Et fra før svært urolig nyhetsbilde har eskalert med krigshandlingene i Midtøsten. For finansmarkedene er det spesielt utviklingen i globale energipriser som kan bli avgjørende, ettersom en eventuell ny inflasjonsbølge vil kunne ryste høyt prisede aksjemarkeder. Investorer har som oftest blitt belønnet for å sitte gjennom tidligere geopolitiske kriser, og det nåværende økonomiske bakteppet kan bidra til at historien gjentas.

Krigens varighet og omfang vil avgjøre

Bak oss har vi en av de beste treårsperiodene i det amerikanske og globale aksjemarkedet noensinne. Til tross for sterk inntjeningsvekst, spesielt i USA, er verdsettelsen av alle større regionale aksjemarkeder og globale sektorer, i et historisk perspektiv, ganske dyre. Hvorfor er de dyre? Hovedsakelig fordi inntjeningsveksten ventes å stige, ikke bare for teknologiselskapene, men i økende grad også for øvrige sektorer. Samtidig har frykten for en resesjon i USA eller globalt avtatt markant, i takt med finanspolitiske stimulanser i mange land, inflasjon og styringsrenter som har kommet ned, og fortsatt lav arbeidsledighet både i USA og Europa.

USAs og Israels sine angrep på Iran, og måten Iran har respondert på ved å angripe naboland, tankskip i Hormuz-stredet og nærliggende oljeinstallasjoner, har fra et investorståsted økt frykten for at langvarig prisoppgang på olje, gass og mat kan forstyrre et ellers godt utgangspunkt for verdensøkonomien og finansmarkedene.

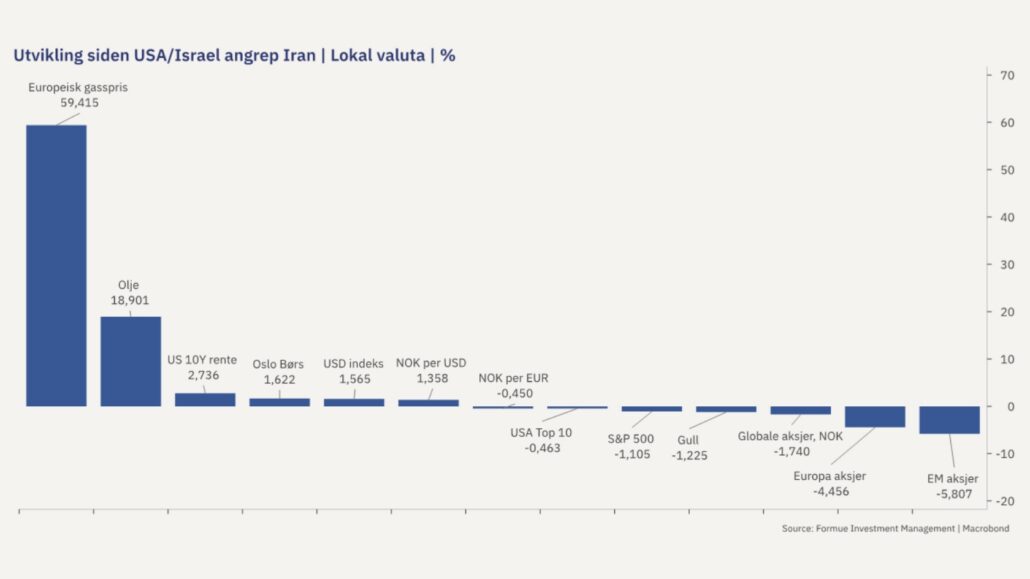

Råvarer, mat, valuta og ny aksjerotasjon

Selv om det kan synes som om markedsaktørene forventer en relativt kortvarig konflikt, har det vært tydelige markedsbevegelser. Olje- og gassprisene har steget og det samme har prisen på innsatsfaktorer for å produsere gjødsel. Prisene på flybensin har nådd høyeste nivå på fire år. Dollaren har styrket seg noe, også mot kroner, men i motsetning til trenden de siste ukene, har amerikanske aksjer klart seg bedre enn aksjer i Europa, Asia og fremvoksende økonomier. Dette skyldes at mens USA er mer eller mindre selvforsynt med energi, er både Europa og land som India, Japan eller Sør-Korea svært avhengige av å importere både olje og gass. Flere vekstmarkedsvalutaer har svekket seg mot dollar og vekstmarkedsaksjer har falt relativt mye.

Hvor lenge energiprisene forblir høye er en avgjørende faktor for finansmarkedene, men et undervurdert faremoment er også hvordan matprisene kan stige som følge av krigen. Hormuz-stredet er en kritisk ferdselsåre for råvarer til gjødselproduksjon; herfra skipes 35 % av verdens urea-eksport og 45 % av den globale svoveleksporten. Gjødselprisene har allerede steget kraftig og Yara-sjefen advarer i Financial Times at flere vårens avlinger i verste fall kan halveres. En fysisk blokade av Hormuz-stredet kan føre til stigende brødpriser i løpet av seks til ti uker.

Har du en investeringsstrategi tilpasset det nye økonomiske klimaet? Les mer her.

Økonomiske konsekvenser av krigen

For global økonomi utgjør stigende priser på viktige innsatsfaktorer et såkalt «tilbuds-sjokk», som gir to negative effekter samtidig ved å bremse både økonomisk vekst og løfte prisnivået. Goldman Sachs viser til en studie som indikerer at for hver vedvarende økning i oljeprisen på ti dollar fatet, så svekkes global BNP-vekst med 0,1 prosentpoeng og løfter global prisvekst med 0,2 prosentpoeng. Skulle oljeprisen nå 100 dollar fatet, anslår Goldman Sachs en negativ veksteffekt på 0,4 prosentpoeng og 0,7 prosentpoeng høyere inflasjon. Det vil likevel være store regionale forskjeller:

- USA: motstandsdyktig fordi USA er verdens største oljeprodusent og netto eksportør av energi. Høyere oljepriser vil påvirke forbrukerne negativt og bremse forbruket, men dette vil motvirkes av høyere investeringsaktivitet i energisektoren.

- Europa: den mest sårbare regionen fordi mye av energien er importert, og som dermed påvirker både husholdninger og bedrifter direkte når prisene stiger. Den europeiske sentralbankens sjeføkonom frykter et kraftig løft i inflasjonen og tilbakegang i økonomien hvis prisene forblir høye lenge. Samtidig er europeiske gasslagre på lavere nivåer enn normalt etter en relativt kald vinter. Prognoser tilsier at hver ti prosent økning i energipriser, kan redusere BNP-veksten i Eurosonen og Storbritannia med 0,2 prosentpoeng. Europa får kun ti prosent av sin gass via Hormuz-stredet, men fordi det nå blir «budkrig» på gass fra andre leverandører, vil det gi generell prisoppgang.

- Emerging Markets og Kina: Asiatiske økonomier har gjennomgående den største avhengigheten av olje og gass via Hormuz-stredet. Valutasvekkelse gir samtidig økt risiko for økt importert inflasjon i mange fremvoksende økonomier. Kina er den største importøren av iransk olje, men kan øke importen fra Russland og har store strategiske energilagre og kan tære på disse. Kinesiske myndigheter ba torsdag landets oljeraffinerier om å stanse eksporten av bensin og diesel for å sikre egen energiforsyning, noe som løftet oljeprisen over 85 dollar fatet.

Mindre sannsynlighet for rentekutt?

Geopolitiske kriser som løfter energiprisene oppfattes ofte av sentralbankene som en midlertidig «forstyrrelse», men fordi vi nå har lav arbeidsledighet i vestlige økonomier og høy inflasjon er friskt i minne hos mange, vil høyere olje- og gasspriser på marginen kunne føre til at styringsrentene holdes høye. Bare denne uken har markedsaktørene redusert sannsynligheten for nærstående rentekutt både fra den britiske og norske sentralbanken. I fremvoksende økonomier kan sentralbankene fristes til å heve styringsrentene for å støtte sine valutakurser. I USA kan krigen og Trumps ønske om å øke forsvarsbudsjettet med 50 prosent, også øke budsjettunderskuddene, statsgjelden og statsrentene.

Lurer du på hva kundene mener om oss? Les mer om fordelene av å være Formue-kunde her.

Gode støttespillere for finansmarkedene

En indikator for aktiviteten i utviklede økonomier har nylig vist en stigende trend og var i februar på den høyeste aktiviteten på et år, samtidig har mange fremvoksende økonomier inntil denne uken hatt medvind fra valutastyrkelse og stigende aksjekurser.

Siden årsskiftet har optimismen rundt de børsnoterte selskapenes inntjeningsvekst i 2026 også blitt løftet. For globale aksjer ventes nesten 15 prosent vekst i selskapsinntjeningen, og over 30 prosent for vekstmarkedsaksjer. For markedsutviklingen fremover er det ikke nivået som er viktig, men retningen på prognosene. Dette virker begge veier, og skulle situasjonen i Midtøsten føre til nedjusteringer, vil dette tynge kursutviklingen. Likevel, at analytikerne så langt har oppjustert sine prognoser så tidlig på året er mot normalt.

Den nye økonomiske æraen krever risikospredning, ikke store veddemål

Teknologisk disrupsjonsrisiko og geopolitisk ustabilitet er to av de seks drivkreftene jeg har omtalt som sentrale i en tid med økt uforutsigbarhet for investorer. Selv om krigen med Iran etter hvert avsluttes, er det vanskelig å vite hva de langsiktige konsekvensene kan bli. De siste ukene har vi også sett hvordan stadig nye AI-modeller skaper omveltninger i aksjemarkedene, og trolig er dette bare starten. Svaret på uforutsigbarhet er å spre risiko enda mer enn før. Fordi det blir enda vanskeligere å vite hvilke selskaper eller sektorer som blir børsvinnerne om et, tre eller fem år, er det bedre å eie litt av veldig mange selskaper, enn mye av bare noen få.