For et år det har vært så langt. Mye styr for ingenting? Aksjemarkedet globalt er tilbake i pluss målt i lokal valuta, mens det enda er litt i minus i norske kroner. Serverer i dag noen lett fordøyelige grafer i norske nasjonalfarger. Ønsker deg en flott 17. mai!

Trump har vist at han har en smertegrense. Trøbbel i finansmarkedene, klagestorm fra amerikansk næringsliv og misnøye blant amerikanske velgere har ført til en «pause» i handelskrigen og nedjusteringer av tollsatser. Mange økonomer har også nedjustert hvor sannsynlig de mener det er med en resesjon i amerikansk økonomi. Det er fortsatt betydelig usikkerhet, men signalet fra aksjemarkedet nå er at utsiktene ikke er så verst.

Ønsker du et bedre alternativ til private banking? Kontakt oss så tar vi en uforpliktende prat.

Rentenivået er tilbake til starten av året

Tiårig amerikansk statsrente vil normalt falle hvis investorene frykter resesjon, og vil normal stige dersom man tror økonomien vil bedres. De siste månedene har det vært tegn til at utenlandske investorer i litt mindre grad enn før ønsker å kjøpe amerikansk statsgjeld. Dette kan til tross for usikkerhet rundt amerikansk økonomi, forklare hvorfor renten har holdt seg relativt høy, og periodevis steget.

Hyggelig avkastning siste tolv måneder

Selv om vi mennesker har en litt snodig besettelse med at avkastning må måles per kalenderår, er det interessant å se de siste tolv månedene egentlig har vært rimelig hyggelige. Globale aksjer målt i kroner er opp 8,5 prosent til tross for en dollarsvekkelse på rundt tre prosent. Gull har mistet litt fotfeste den siste tiden, men reflekterer økt interesse fra sentralbanker og investorer i samme periode.

Etter en lang periode med «amerikansk eksepsjonalisme», bidro handelskrig og trussel mot Magnificent 7 fra kinesiske AI-konkurrenter, til at investorene fikk opp øynene for aksjer blant annet i Europa, Japan og fremvoksende økonomier. Gjennom mai kan det likevel synes som om amerikanske aksjer igjen har fått vind i seilene.

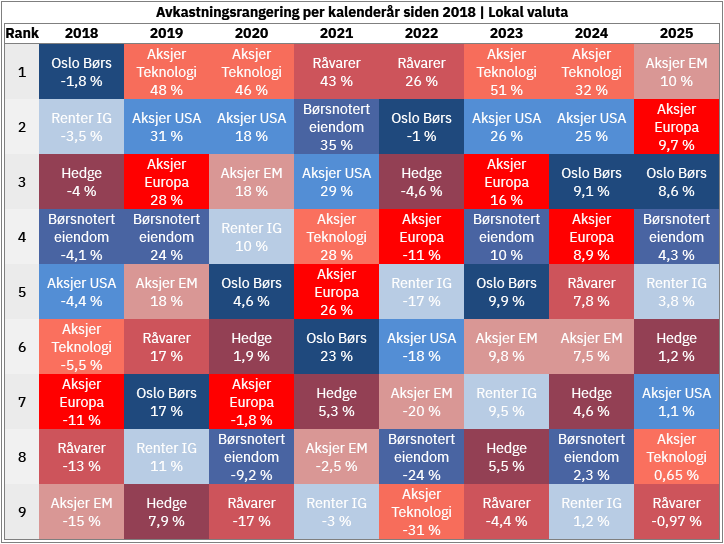

Fremvoksende økonomier topper listen

Figuren under viser et lappeteppe av avkastning i ulike investeringskategorier. Fremvoksende økonomier i tet så langt i 2025, med Europa og Oslo Børs hakk i hel. Bildet forteller likevel mer enn tusen ord, ved at tet- og bunnsjiktet endres fra år til år, og det er umulig på forhånd å vite hva som blir best og verst. Det er et argument for å spre risiko og investere i litt av alt.

Ingen null-renteperiode i sikte

I rentemarkedet kan man se hva investorer og markedsaktører tror om rentenivået langt frem i tid. Forventningen er nå at rentenivået vil ligge på rundt fire prosent selv 15 år frem i tid. Men, markedene har på ingen måte alltid rett, og ting kan skje i økonomien som både kan føre til at forventningene faller eller stiger. Uansett er det lite som tyder på at vi skal tilbake til nullrente-perioden med det første. Det er nok en bra ting.

Inflasjonen faller – rentekutt?

Til tross for høyere tollsatser i USA har inflasjonseffekten så langt uteblitt, samtidig som prisveksten har vist tegn til å falle videre både i Eurosonen og Norge. Hvis trenden fortsetter kan dettegi sentralbankene trygghet nok til å kutte styringsrenten. I USA er sentralbanken likevel litt ekstra på vakt i tilfelle tollsatsene fører til økt inflasjon.

Hvorfor maser vi om langsiktighet?

Jo, fordi hvis du hadde maksimal uflaks og investerte i aksjemarkedet rett før finanskrisen for 17 år siden, ville du likevel frem til i dag hatt en årlig gjennomsnittsavkastning på 7,5 prosent. Hadde det som ble investert før finanskrisen blitt solgt på bunnen nå i april, ville avkastningen fortsatt blitt 6,4 prosent per år. Fordi økonomien og selskapsinntjeningen vokser over tid, kan du investere på maksimalt uheldig tidspunkt, selge på maksimalt uheldig tidspunkt og likevel ende godt i pluss. Tid i markedet spiser forsøkt på timing av markedet til frokost.