Oljet nedtur

- Oljeprisen har sjelden falt raskere enn de siste to månedene, og

er ned over 30 prosent siden begynnelsen av oktober. - I kjølvannet av lavere oljepris har Oslo Børs vært blant de svakere

aksjemarkedene siden utgangen av september. - Etter en sterk avslutning på måneden endte globale aksjer noe

opp i november.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Norske aksjer i tet – igjen og igjen

«Av 95 indekser verden over kommer den norske OBXindeksen på topp hittil i år, ifølge Bloomberg. OBXindeksen inneholder de 25 største aksjene på Oslo Børs, og med en oppgang på tre-fire prosent i september og 17 prosent hittil i år ligger den norske indeksen på førsteplass, mens Sør-Afrika, Qatar, Abu Dhabi og Tunis ligger på henholdsvis andre-, tredje-, fjerde- og femteplass», skrev vi i månedsbrevet for oktober. To måneder senere er bildet snudd på hodet.

Figur 1: Oljepris, OBX-indeksen og norske energiaksjer

Figur 1 kaster et lys over den særskilte utviklingen i Norge og oljeprisen hittil i år. Frem til oktober hadde norske energiaksjer lagt bak seg en oppgang på 35 prosent i 2018; det var en refleksjon av Norges særskilte utsatthet for oljeprisens utvikling. De to siste månedene har imidlertid nesten halvparten av årsoppgangen i den norske energiindeksen fordunstet; fra utgangen av september til utgangen av november har norske energiaksjer falt 16 prosent. Mens Oslo Børs var på topp blant 95 indekser verden over i perioden fra januar til og med september, har OBX vært verdens femte svakeste indeks i oktober og november; det er kun Mexico, Luxembourg, Colombia og Finland som har gjort det svakere de to siste månedene.

Noen kunder var urolige tidligere i høst fordi de ikke var helt med på kursfesten på Oslo Børs. I markedsbrevet fra oktober i år minnet vi om hva vi skrev i februar 2017:

«Risikospredning kan oppleves som en forbannelse på kortere sikt. På lengre sikt er det likevel veien til høyest mulig risikojustert avkastning», skrev vi i markedsbrevet fra februar 2017 etter at Oslo Børs hadde gjort det spesielt godt en periode.

I markedsbrevet fra oktober i år skrev vi også følgende:

«Når alt ser lyst ut fra et norsk ståsted, er det lett å glemme det globale bakteppet. Vi har allerede påpekt at oljeprisutviklingen er løsrevet fra hovedtrenden i industrielle råvarer ellers (…) Fraværet av bredde i internasjonale kapitalmarkeder og konjunkturer kan være en indikasjon på at risikoen er høyere enn om man ser alt fra et norsk perspektiv». Sånn sett er de siste månedenes markedsutvikling nok en påminner om hensikten med risikospredning og å ikke bare bruke linjalen som prediksjonsmetode etter perioder med uvanlig sterk oppgang i markedene.

I figur 2 illustrerer vi utviklingen i de viktigste investeringsklassene hittil i år. Vi ser at det har vært mye ståhei for ingenting: Globale aksjer er svakt opp hittil i år etter en sterk avslutning i oktober, men oppgangen skyldes utelukkende kronesvekkelsen. Nordiske aksjer har falt i verdi i år, mens rentealternativene har gitt omtrent nullavkastning.

Figur 2: Stor ståhei for ingenting i de viktigste investeringsklasser i 2018

Tema: Brikker som faller på plass

2018 har hittil vært et år hvor brikkene etter hvert faller på plass. Da vi gikk inn i 2018, påpekte vi at utfallsrommet for avkastning var omtrent 50-50; det var, basert på historiske erfaringer med markedsdriverne våre, omtrent like stor sannsynlighet for positiv som negativ avkastning. Vi kommuniserte den gang at forventet avkastning var omtrent rundt null.

Ved inngangen til februar hevet vi det røde flagget ved å redusere aksjeallokeringen; vi anbefalte undervekt, det vil si å eie litt mindre aksjer enn normalt. Siden har det vært mye ståhei, men for hva?

Da vi påpekte at optimismen var skyhøy ved inngangen til 2018 – og at de fleste eksperter meldte om skyfritt vær for det kommende året – var vi alene om den posisjonen som noen flere nå deler mot slutten av 2018. Gjennom sommeren i år gjorde aksjer det godt, og norske aksjer var spesielt i skuddet. Vi var derfor ikke overrasket over at noen kunder ønsket å skifte strategi i september og oktober; fra global risikospredning til å plassere alt på Oslo Børs. Å bli emosjonelt engasjert i sine investeringer er helt normalt, men vi vet av erfaring at det er oppskriften på å gjøre feil som koster dyrt. 2018 har sånn sett vist seg å ikke være et unntak fra denne oppskriften hvis man solgte sine globale aksjer for å kjøpe norske energiaksjer i september og oktober. Merk at mange norske investorers søken etter mer eksponering mot norske, oljetunge aksjer kom på samme tid som Oljefondet fikk kritikk tidligere i høst for å følge en indeks hvor energiaksjer utgjør seks, sju prosent. Oljefondskritikken kommer som følge av at nordmenn allerede er sårbare overfor svekkelser i oljepris. Kritikken understreker det som er det mest åpenbare investeringsrådet man kan gi til norske investorer: Søk å begrense investeringsporteføljens eksponering mot det særpregede norske, som oljepris og norske kroner.

Når vi er i årets siste måned – og gjør et lite tilbakeblikk i 2018 – finner vi at det har vært mye ståhei for ingenting, jf. figur 2 på forrige side. Ingen investeringsklasser har gitt god avkastning og kontanter har utmerket seg som en sikker havn (jf. utviklingen i ST1X-indeksen, norske statskasseveksler i figur 2).

Fordi en del norske investorer følger mest med på Oslo Børs og oljeprisen, har det ikke vært så lett underveis i 2018 å få øye på det som i ettertid kan vise seg å ha vært toppen i denne markedssyklusen. Globale aksjer målt i dollar toppet ut den 26. januar i år og har siden mistet momentum. Med andre ord er det snart et år siden aksjemarkedet toppet ut; likevel forestiller mange seg at markedstoppen er av nyere dato og at det først var i oktober at det braket løs.

For oss i Norge er figur 3 av særskilt interesse. Den viser utviklingen i industrielle råvarepriser generelt og råoljeprisen i tillegg. Mens prisen på industrielle råvarer generelt toppet ut den 30. januar i år, fortsatte den sterke oppgangen i oljeprisen. Men den 3. oktober sa da stopp og siden har en tredel av oljeprisen fordunstet. Mange finner dette overraskende, men omslaget er helt i tråd med de signalene vi har gitt underveis. Eksempelvis skrev vi så tidlig som i desember 2017 om en «mulig toppformasjon i industrielle råvarer». Og i markedsbrevet som ble sendt til kunder den 1. oktober i år skrev vi følgende:

«Vi har allerede påpekt at oljeprisutviklingen er løsrevet fra hovedtrenden i industrielle råvarer ellers».

Figur 3: Oljeprisen slo endelig følge med industrielle råvarer i oktober

I figur 4 har vi illustrert utfallsrommet i aksjemarkedet når markedsdriverne har vært så negative som de har vært i 2018. Disse utfallsrommene er basert på historiske observasjoner av markedsdrivere og aksjemarkedet fra 1908 til 2018. Utfallsrommet som ligger lengst til høyre (blå linje), er det vi var eksponert mot frem til oktober; her ligger normalavkastningen på rundt null. I det mest negative utfallsrommet (grå linje), som vi har vært eksponert mot en måneds tid, ligger normalavkastningen på omtrent minus 12 prosent. Figur 3 og figur 4 har en stund vært løsrevede brikker som leserne av markedsbrevene ikke umiddelbart har sett en sammenheng i. Men når investeringsåret 2018 nærmer seg slutten, er det som om brikkene endelig faller på plass.

Figur 4: Utfallsrommene i aksjemarkedet gjennom 2018

Markedsdriverne på 1-2-3

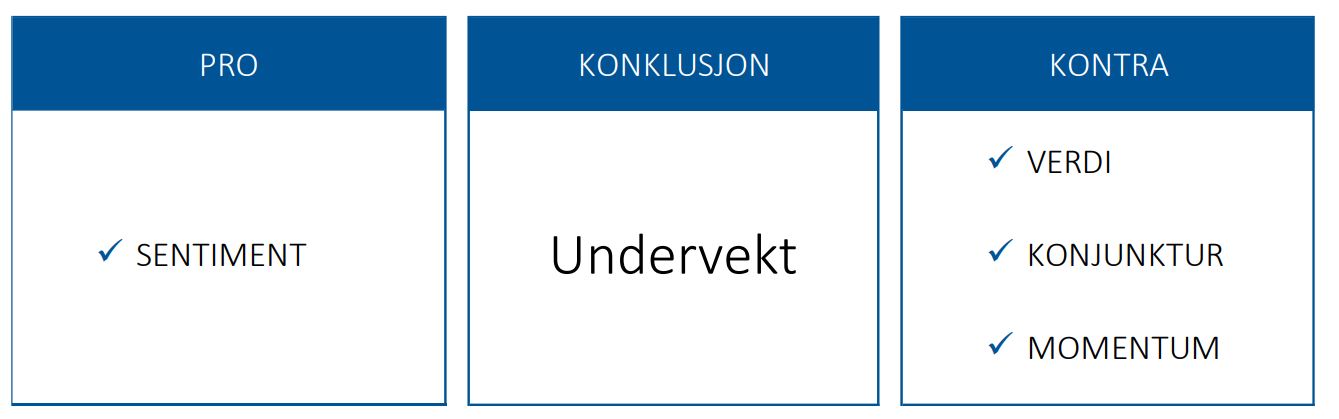

I figur 5, 6, 7 og 8 har vi illustrert utvikling og tilstand i de tallfestede og objektive markedsdriverne sentiment, konjunktur, momentum og verdi:

- Sentimentet (figur 5) er lavt og en positiv driver.

- Konjunktur (figur 6) er en negativ markedsdriver.

- Momentum (figur 7) er endelig en negativ markedsdriver etter at markedsdriveren ga signal i slutten av oktober.

- Verdi (figur 8) forteller oss at markedene er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

Figur 5: Sentimentet er lavt og lavere enn på lenge

Figur 6: Veksten i ledende indekser i USA og globalt peker ned

Figur 7: Momentum er en negativ markedsdriver

Figur 8: Lite verdi etter ti år med oppgang i markedene

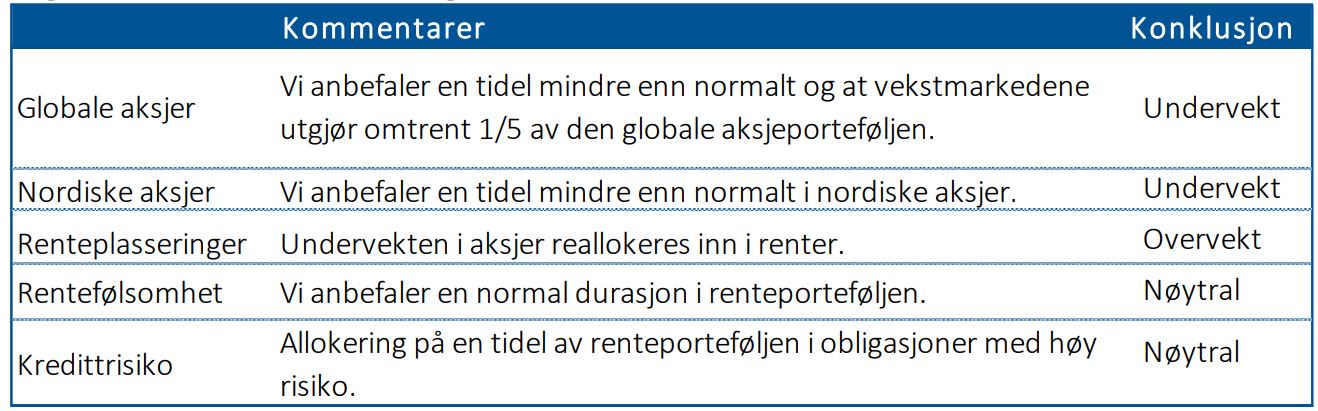

I figur 9 og 10 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler å ta mindre risiko enn normalt gjennom en undervekt i aksjer.

Figur 9: Oppsummering av markedsdriverne

Figur 10: Våre anbefalinger

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-kzb2t8′]