Sterk start på 2019

- Globale aksjer steg rundt fem prosent i verdi i januar.

- Den aller sterkeste rekylen i januar kom i amerikanske obligasjoner av lav kvalitet.

- Ses desember og januar under ett, har det vært mye ståhei for ingenting.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Glasset er halvfullt, igjen

Mens utgangen av 2018 var preget av flukt til sikrere verdipapirer, begynte 2019 som om alle bekymringer var glemt. Aktørene i markedet vurderte glasset åpenbart som halvtomt i fjerde kvartal i fjor, men ved inngangen til 2019 anses det for å være halvfullt igjen.

Figur 1: Globale aksjer siden 2018

Figur 1 viser utviklingen i globale aksjer fra tre valutaperspektiver. Fra et norsk ståsted er det «globale aksjer målt i norske kroner» som er mest relevant. Vi ser at det har vært omtrent nullavkastning siden inngangen til 2018, avbrutt av kvartalslange perioder med tiltakende og avtakende risikoappetitt. Det er i dette litt lengre perspektivet at utviklingen i januar ikke representerer et brudd med den underliggende trenden; det er innenfor normalen at vi får et par måneder som i desember og januar hvor det samme glasset går fra å være halvtomt til å bli halvfullt igjen uten tilførsel av reelt innhold.

Til tross for at manges øyne var på aksjer i januar, er det kanskje obligasjoner av lavere kvalitet som sto for den mest spektakulære rekylen i årets første måned. Amerikanske høyrenteobligasjoner steg fire-fem prosent i verdi i januar, det vil si nesten like mye som aksjer målt i norske kroner. Dermed har amerikanske obligasjoner av lav kvalitet hentet inn nesten hele verdifallet fra oktober til desember i fjor.

Figur 2: Renteplasseringer siden 2018

I markeder med store svingninger og iøynefallende overskrifter i mediene er det vanskelig å bli klok på hva som er signal og hva som er støy. Mens aksjer og obligasjoner tidvis gjør det vanskelig for observatøren å bli klok på underliggende trend, la oss gå til et marked hvor trenden fra fjoråret er tydeligere. I figur 3 viser vi utviklingen i prisen på råvarer som brukes som innsatsfaktorer i industrien. Her ser vi at den underliggende trenden er svak og avtakende, og at januar ikke representerte et brudd med gjeldende trend. I temadelen på neste side vil vi denne gang bruke litt mer tid på utviklingen i måneden som ligger bak oss.

Figur 3: Oljepris og industrielle råvarepriser siste fem år

Tema: Et blikk tilbake på januar 2019

Det er ikke alltid så lett å forstå markedsbevegelser på kortere sikt. Det ligger i sakens natur at støyen kan overskygge signalet på fra måned til måned i den grad at markedskommentarer bare forsterker støyen i stedet for å redusere den. La oss likevel gjøre et forsøk på å sette januar 2019 i et perspektiv.

Figur 4: Hvilken vei trekker verdens sentralbanker pengepolitikken?

Da vi gikk inn i 2018 for et års tid siden, poengterte vi at verdens sentralbanker gikk fra å stimulere til å stramme inn. I motsetning til hva mange tror – at sentralbankene er uavhengige i den grad at deres samlede handlinger blir lite koordinerte – har verdens over 30 sentralbanker ofte vist seg å følge i hverandres fotspot. Og ved inngangen til 2018 var det klart at saueflokken av sentralbanker gikk mot innstramninger etter flere år med lettelser og eksperimentell pengepolitikk.

Figur 5: Markedsbasert sannsynlighet for renteheving i USA i 2019

I den saueflokken som utgjøres av verdens sentralbanker er det spesielt én bjellesau folk holder et spesielt våkent øye med; nemlig den amerikanske, Federal Reserve System. I figur 5 har vi vist implisitt sannsynlighet for renteheving i USA i kalenderåret 2019 basert på priser på fremtidskontrakter i rentemarkedet. Vi ser at aktørene i markedet var nesten 100 prosent overbevist om at Federal Reserve ville heve renten i USA i 2019.

Gjennom fjerde kvartal i fjor – i kjølvannet av markedsuroen og fallende aksjeverdier – var det som om troen på renteheving fordunstet. I dag er det ikke lenger priset inn renteheving i USA i 2019. Med andre ord har folks syn på en relevant markedsdriver endret seg i løpet av noen måneder i kjølvannet av svekkede markeder og konjunkturer. Sånn sett kan man argumentere for at det ligger en fundamental støtte bak markedsoppgangen i januar 2019. Men figur 4 forteller oss at sentralbanksyklusene er trege og lange; og det er ennå ingen sentralbanker som har snudd og begynt å snakke om å stimulere ennå. Det er derfor prematurt å snakke om at figur 4 har snudd til å bli gjenspeile en positiv markedsdriver.

Figur 6: Trend og løpende utvikling i aksjesentimentet

Fra måned til måned kan sentimentet blant aktørene i markedet svinge fra pessimisme til optimisme. Stemningsskiftene kan skje helt uten at man observerer endringer i fundamentale forhold som inntjening og ordreinngang. Perioden fra desember 2018 til januar 2019 er et slikt eksempel. I desember bunnet sentimentindeksen vår i figur 6 ut på 1,7 standardavvik under gjennomsnittet siden 1998. Så ekstreme utslag i sentimentet har erfaringsvis blitt avløst av normaliserende perioder hvor sentimentet går i retning av optimisme igjen. Og i januar 2019 er sentimentet nok en gang trygt plassert på den positive siden; det betyr at aktørene i markedet har gått fra den ytterste pessimisme til ny optimisme på bare fire-fem uker.

Derfor vil vi beskrive markedsutviklingen de siste ukene som stemningsstyrt; det er et klart signal om å ikke legge for mye inn i tolkningen av kun én måned med sterkere markeder. Vi ser i øverste klipp i figur 6 at den lengre trenden i sentimentet fortsatt er ned etter at sentimentet var høyt unormalt lenge i 2016 og 2017.

I stedet for å finne opp prosess og metode for markedsanalysen hver gang markedet svinger, holder vi fast på samme prosess som før. Keynes-sitatet «when the facts change, I change my mind, what do you do, Sir?» er alltid aktuelt. På neste går vi gjennom de samme fakta som før i jakten på nye signaler.

Markedsdriverne på 1-2-3

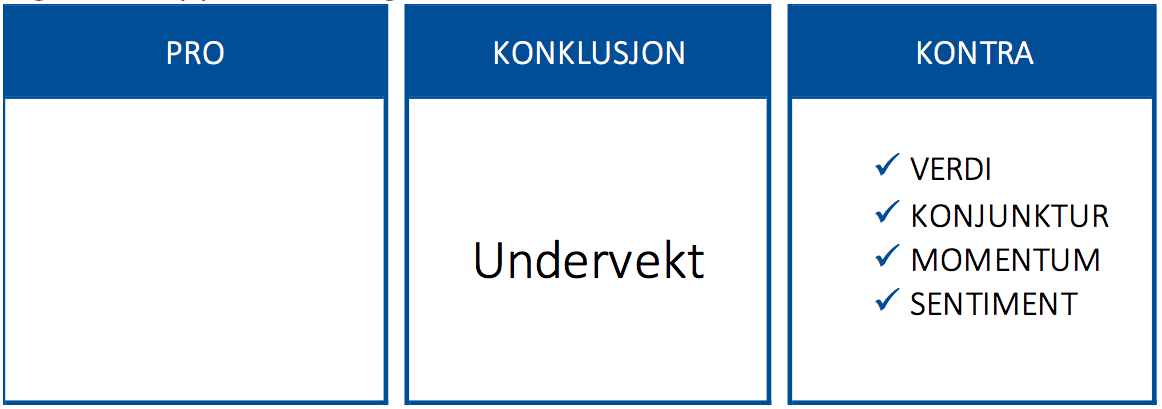

I figur 7, 8, 9 og 10 har vi illustrert utvikling og tilstand i de tallfestede og objektive markedsdriverne sentiment, konjunktur, momentum og verdi:

- Sentimentet (figur 7) er lavt en negativ driver.

- Konjunktur (figur 8) er en negativ markedsdriver.

- Momentum (figur 9) er en negativ markedsdriver.

- Verdi (figur 10) forteller oss at markedene, og spesielt

det amerikanske, er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

Figur 7: Sentimentet gjenspeiler optimisme igjen

Figur 8: Veksten i ledende indekser i USA og globalt peker ned

Figur 9: Momentum er en negativ markedsdriver

Figur 10: Lite verdi etter ti år med oppgang i markedene

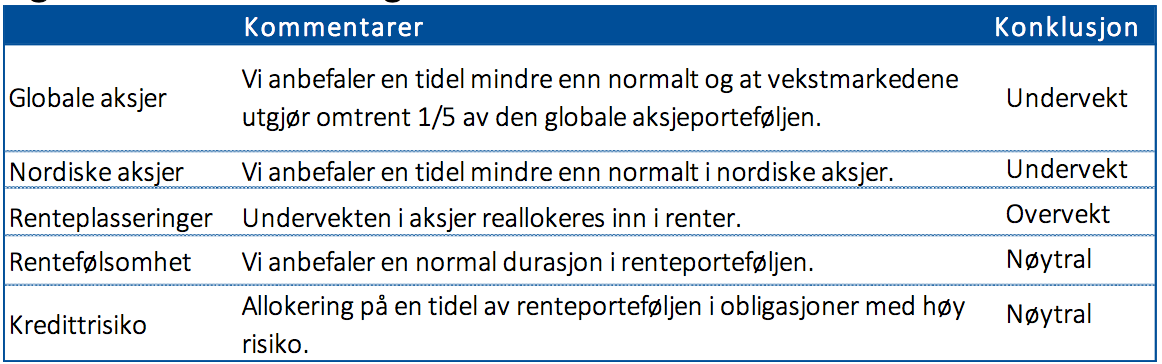

I figur 11 og 12 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler undervekt i aksjer og å ta mindre risiko enn normalt.

Figur 11: Oppsummering av markedsdriverne

Figur 12: Våre anbefalinger

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=” size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=” admin_preview_bg=” av_uid=’av-kzb2t8′]