Minste motstands vei er opp

- Globale aksjer fortsetter å stige i takt med ekstrem optimisme.

- Den kraftige oppturen i aksjemarkedet siden desember i fjor er kraftigere enn liknende rekyler de siste 20 årene.

- Ledende indekser for økonomisk vekst var stabile i april, men viser ennå ikke entydige tegn til å peke opp igjen.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Store svingninger, mindre i avkastning

Aksjemarkedene fortsetter å stige å stige uten den minste frykt for tilbakeslag. I april steg globale aksjer 3-4 prosent og hittil i år er oppgangen på hele 16 prosent, jf. figur 1.

Figur 1: Globale aksjer og obligasjoner siden februar 2018

Figur 1 viser avkastningen i aksjer og obligasjoner etter at vi anbefalte undervekt i februar 2018. Vi ser at obligasjoner og aksjer målt i lokale valutaer har gitt omtrent samme avkastning i perioden. En kraftig svekkelse av kronen har imidlertid bidratt til et særskilt avkastningsbidrag i globale aksjer for norske investorer i den viste perioden.

Vi har tidligere vist til figur 2, som illustrerer sentimentdrevne rekyler de siste 20 årene. Figuren viser tilsvarende episoder som dagens, hvor aksjemarkedet gikk fra ekstrem pessimisme på en tid hvor hovedtrenden, det vil si momentum, var negativ, for så å bli avløst av en kraftig rekyl. Basert på data fra Ned Davis Research fant vi at det har vært fem liknende tilfeller globalt de siste 20 årene.

Figuren gjør det tydelig at dagens rekyl skiller seg ut fra erfaringene. Mens tidligere rekyler til slutt ebbet ut og banet veiet for en periode med ny nedgang, har det denne gang ennå ikke kommet den aller minste motstand mot oppgangstrenden. Fraværet av frykt gjenspeiles i figur 8, som viser utviklingen i sentimentet blant aktørene i aksjemarkedet. Sentimentet har aldri vært mer optimistisk enn i dag, med unntak av korte perioder i januar 2018 og rundt årsskiftet 2013-2014. Normalt er så ekstreme utslag av optimisme et signal om å ikke la seg rive med, men å være mer nøktern til avkastningsutsiktene på helt kort sikt.

Figur 2: Sentimentdrevne rekyler de siste 20 årene

I figur 3 minner vi om det økonomiske bakteppet for 2019. Figuren viser veksttakten i amerikanske selskapers resultater. Blå linje er historiske data, mens den siste delen med svart linje er estimatbasert; husk at analytikernes prognoser normalt er for optimistiske. Mens aktørene i aksjemarkedet ser få skyer på himmelen, er inntjeningsveksten i Standard & Poor’s 500-selskapene en påminner om at glasset fort kan betraktes som halvtomt og ikke halvfullt. Gitt at signalene fra ledende indekser for økonomisk vekst fortsatt peker ned, tror vi den ekstreme optimismen i seg selv er en risiko på kortere sikt.

Figur 3: Årsvekst i amerikanske selskapers (S&P 500) resultater

Tema: Momentum er i ferd med å snu

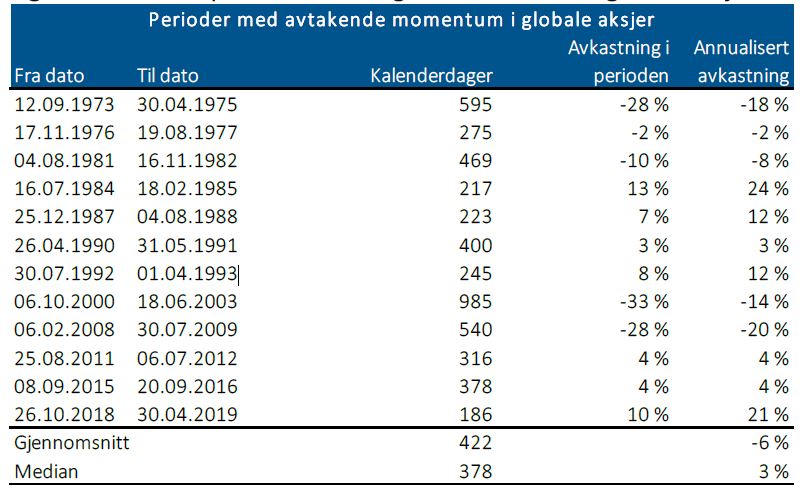

Etter fire måneder med sterk kursoppgang på verdens børser er momentum i ferd med å snu i det globale aksjemarkedet. Årsaken til at vi følger med på momentum, er at det er en markedsdriver som erfaringsvis har betydd mye for risikoen i aksjer på omtrent et års sikt. All historisk aksjeavkastning har kommet i perioder med positivt, tiltakende momentum.

Hvis aksjekursene holder seg på dagens nivå, vil momentum snu i løpet av første halvdel av mai. Dermed er vi i ferd med å legge bak oss den korteste perioden med negativt momentum i verdensindeksen på over 45 år (se faktaboks i figur 7 for vår definisjon av momentum).

Sent i oktober i fjor snudde momentum i globale aksjer fra å være positivt til å bli negativt. Omslaget i momentum varslet større risiko for kursfall enn normalt. Høsten 2018 var svært urolig, men på julaften bunnet markedet ut og frykt ble så smått avløst av en optimisme nesten uten like.

Erfaringsvis har perioder med negativt momentum vart i rundt ett år, og i perioder med avtakende momentum har gjennomsnittsavkastningen historisk vært negativ. Denne gang ser markedet ut til å legge bak seg en avkastning på rundt ti prosent etter at momentum ble negativt, jf. figur 4.

Figur 4: Historiske perioder med negativt momentum i globale aksjer

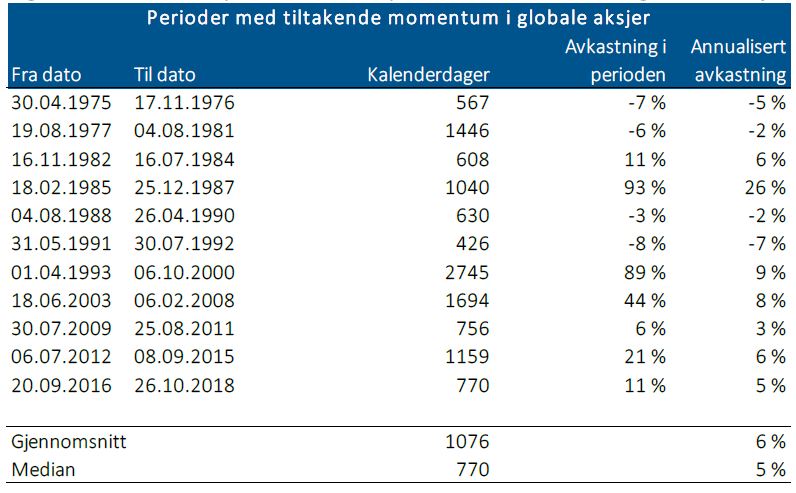

Når markedet går fra å være negativt til å bli positivt momentum, skifter også risikobildet, jf. figur 5.

Figur 5: Historiske perioder med positivt momentum i globale aksjer

Perioder med positivt momentum har erfaringsvis vart et par år eller mer, og i disse periodene har avkastningen normalt vært god. Betyr det at faren er over og at det bare er å kaste seg på børstoget?

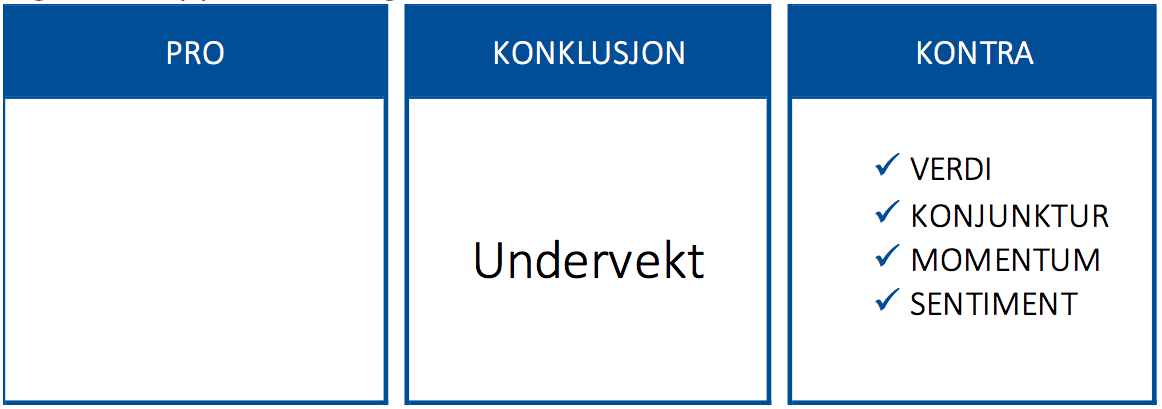

Å legge alle eggene i én kurv er ikke god risikospredning. I stedet for å legge all vekt på momentum i markedssynet, støtter vi oss på flere drivere; sentiment, konjunktur og verdi. Alle de andre driverne er negative, jf. figur 8, 9 og 11 på side 3; sentimentet har aldri reflektert mer optimisme enn i dag, den økonomiske veksten er avtakende og ledende indekser for økonomisk vekst har ennå ikke snudd opp igjen – og etter ti års oppgang i risikofylte aktive er prisene på finansielle aktiva høye.

Figur 6: Utfallsrom i aksjer når momentum er tiltakende

Basert på amerikanske data siden 1908 kan vi slå fast at i den tredelen av tiden hvor momentum var tiltakende, mens konjunktur fortsatt var en negativ markedsdriver, har inflasjonsjustert aksjeavkastning i gjennomsnitt vært negativ, jf. figur 6. Når både konjunktur og momentum var positive, har avkastningsbildet vært mye bedre. En enslig positiv markedsdriver er derfor ikke nok til at vi snur helt om på markedssynet. Hvis sentiment og konjunktur gjør et skift til det positive, vil vi rykke nærmere en oppvekting av risiko i den anbefalte porteføljen.

Momentum er den kanskje kraftigste markedsdriveren vi kjenner til. Vi følger med på momentum i både økonomien (da kaller vi det for «konjunktur») og i aksjekursene (da kaller vi det rett ut for «momentum»). Vi har holdepunkter for at folk har vært klar over momentumeffekten i aksjemarkedene i over 200 år, noe som har gitt opphav til uttrykk som «let your profits run on» ved positivt momentum og «cut short your losses» ved negativt momentum. Erfaringsvis har all aksjeavkastning kommet i perioder med positivt momentum, mens perioder med negativt momentum har gitt avkastningsfri risiko, det vil si en gjennomsnittsavkastning rundt null, men med langt høyere risiko enn normalt for negativ avkastning.

Figur 7: Fakta om momentum

Markedsdriverne på 1-2-3

I figur 8, 9, 10 og 11 har vi illustrert utvikling og tilstand i de tallfestede og objektive markedsdriverne sentiment, konjunktur, momentum og verdi:

- Sentimentet (figur 8) er ekstraordinært høyt.

- Konjunktur (figur 9) er en negativ markedsdriver.

- Momentum (figur 10) er en negativ markedsdriver, men i ferd med å snu til det positive.

- Verdi (figur 11) forteller oss at markedene, og spesielt det amerikanske, er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

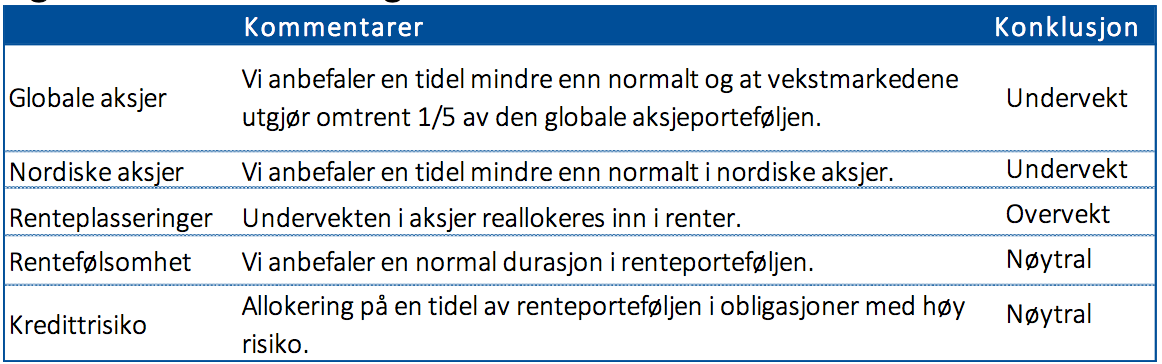

I figur 12 og 13 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler å ta mindre risiko enn normalt gjennom en undervekt i aksjer.

Figur 8: Sentimentet er sjeldent høyt

Figur 9: Veksten i ledende indekser i USA og globalt peker ned

Figur 10: Momentum er i ferd med så snu opp igjen

Figur 11: Lite verdi etter ti år med oppgang i markedene

Figur 12: Oppsummering av markedsdriverne

Figur 13: Våre anbefalinger

*Momentum er i ferd med å snu og vi forventer et endelig momentumsignal i løpet av første halvdel av mai.

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-kzb2t8′]