Fra etterkrigsboom til IT-boble og fra finanskrise til pengetrykking og nå økte handelsbarrierer; aksjemarkedets historie er like spennende og skiftende som en actionfilm. På et bakteppe av høy verdsettelse er aksjemarkedet på vei inn i en ny æra, med store investeringsmuligheter innen teknologi, energi og infrastruktur.

Aksjemarkedet har etter andre verdenskrig hatt tre lengre oppgangsperioder, men også to vedvarende perioder med svak avkastning. Hva har kjennetegnet de ulike fasene, hvor står vi nå – og hva blir de neste årenes store investeringsmuligheter? Goldman Sachs trekker i en rapport opp de lange linjene, og deres beskrivelse rimer godt med det jeg har kalt en ny økonomisk æra.

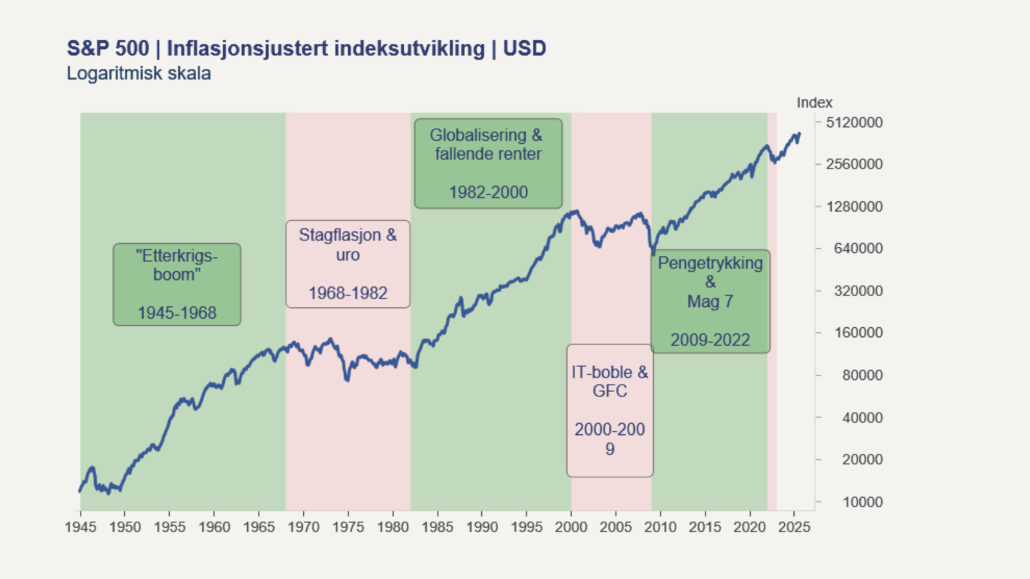

Et historisk tilbakeblikk

1945–1968: Etterkrigsboom

Perioden var preget av økonomisk gjenoppbygging, opprettelse av nye globale institusjoner, handelsavtaler og reduserte tollsatser, høy befolkningsvekst og stigende etterspørsel fra husholdninger. Verdsettelsen av aksjer var svært lav etter krigsårene.

1968–1982: Stagflasjon og uro

En sterk dollar, Vietnamkrigen og stigende budsjettunderskudd tynget amerikansk økonomi. Nixon løsrev dollaren fra gull i 1971, optimismen rundt «Nifty Fifty»-aksjene forsvant, og 1970-tallet ble preget av inflasjon, renteoppgang, Watergate, Midtøsten-krig og OPECs oljeembargo. S&P 500 mistet 75 prosent av sin realverdi fra 1966 til 1982.

1982–2000: Den moderne syklusen

Oppgangen ble innledningsvis drevet av lav verdsettelse av aksjer, fallende inflasjon og renter, deregulering, skattelettelser, Berlin-murens fall, Sovjetunionens kollaps og tiltagende globalisering.

2000–2009: Det tapte tiåret

IT-boblen sprakk, gjeldsoppbygging og amerikansk boligboble endte i en global finanskrise. Sentralbanken i USA hevet styringsrenten fra 1 til 5,25 prosent mellom 2004 og 2006, og subprime-lån for over 1.000 milliarder dollar rystet det finansielle systemet.

2009–2022: Oppgangen etter finanskrisen

Etter et kursfall på 57 prosent for S&P 500 var verdsettelsen svært lav i 2009. Ekstremt lave renter og store obligasjonskjøp fra sentralbankene utløste en lang opptur drevet av amerikanske teknologigiganter og amerikansk eksepsjonalisme.

2022–i dag: «Den postmoderne syklusen»

Inflasjonen er tilbake, rentene er høyere, statsgjelden har økt og globaliseringen har svekket seg. Goldman kaller denne nye æraen «postmoderne», fordi de ser elementer fra tidligere perioder, men også nye drivkrefter som høyere statsgjeld og statlige underskudd, demografiske endringer, økte handelsbarrierer, teknologiske omveltninger og store investeringsbehov innen forsvar, energi og infrastruktur.

Får du ikke ukeskommentaren på e-post hver fredag? Meld deg på her.

Hvor står finansmarkedene i dag?

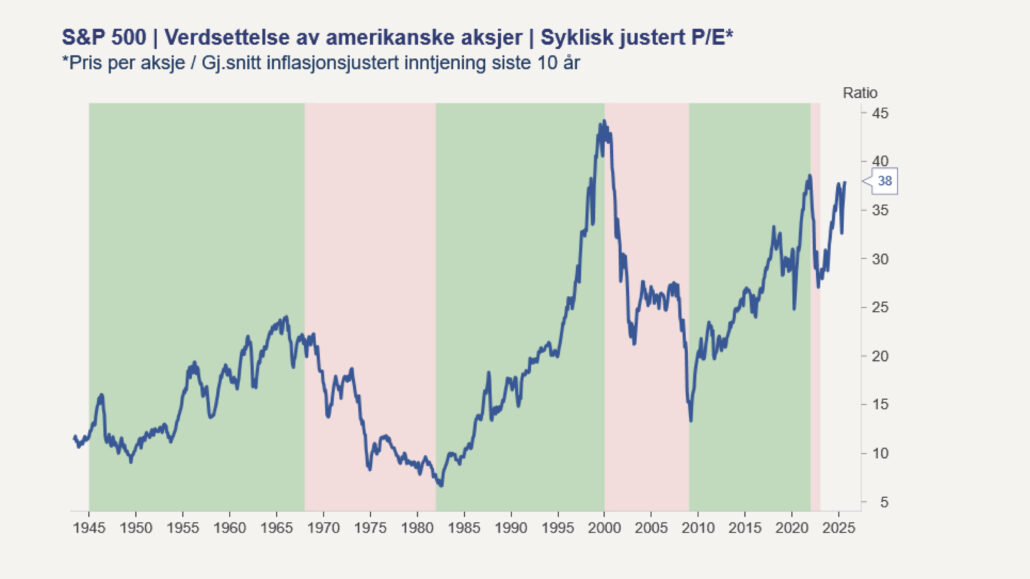

Goldman Sachs peker på at de sterkeste lange oppgangsperiodene har startet med lav verdsettelse. I dag er verdsettelsen, spesielt for amerikanske aksjer, nær historiske toppnivåer.

Gjennom 1980- og 90-tallet var fallende renter en nøkkelfaktor for stigende inntjening og verdsettelse. Selv om inflasjonen har kommet kraftig ned det siste året, og styringsrentene er senket i mange land, kan økende budsjettunderskudd og stigende statlig gjeld holde finansieringskostnadene på et høyere nivå enn før.

Siden slutten av 80-tallet – og forsterket av Kinas inntreden i WTO i 2001 – har globalisering bidratt til å dempe inflasjon og renter. I dag ser vi tendenser til lavere vekstrater, geopolitisk spenning og økonomisk fragmentering, kombinert med press på statsfinanser fra militær opprustning og en aldrende befolkning.

Goldman peker også på at tidligere bullmarkeder ofte startet med lave resultatmarginer. I dag er marginene i USA nær rekordnivåer. Økte tollsatser, høyere renter, lønns- og energikostnader kan gjøre det vanskelig å løfte marginene ytterligere. Samtidig kan teknologisk utvikling gi enda større forskjeller mellom vinnere og tapere.

En kommende bølge av kapitalinvesteringer

Selv om utgangspunktet kan oppfattes som noe krevende, fremhever Goldman også de enorme investeringsbehovene. Den raske teknologiske utviklingen knyttet til kunstig intelligens kan gi store produktivitetseffekter, men krever en massiv oppgradering av infrastruktur.

Dette gjelder ikke bare i den digitale sfæren, men også i strømnett, fornybar energi og militær kapasitet. Mye tyder på at vi står foran en tid med historisk høye kapitalinvesteringer – og dermed også nye avkastningsmuligheter. Samtidig øker behovet for risikospredning og aktiv forvaltning. Både fordi etablerte forretningsmodeller raskere kan bli utsatt for teknologisk disrupsjon, og fordi det i økende grad vil kreve kunnskap, nettverk og erfaring for å kunne skille gode investeringer fra mindre gode.

Les mer om vår investeringsrådgivning her.

Muligheter i en ny økonomisk æra

Det er flere fellestrekk mellom Goldman Sachs sin analyse og de seks drivkreftene jeg beskriver som utgangspunkt for en ny økonomisk æra:

- Demografi

En aldrende befolkning kan bremse veksten og belaste statsbudsjettene. Goldman påpeker at AI kommer «på et svært opportunt tidspunkt» fordi teknologien kan kompensere for mangel på arbeidskraft. Samtidig skaper befolkningsvekst i Afrika og Sør-Asia – samt pensjonister som en raskt voksende forbrukergruppe – nye markeder. - Kunstig intelligens og teknologi

AI trekkes frem som den mest positive drivkraften, og som kan gi store produktivitetseffekter og nye forretningsmodeller, men som også vil gjøre at selskaper som lykkes får økt forsprang, mens andre blir hengende lenger etter. - Statsfinanser og gjeld

Høy gjeld og store statlige underskudd kan bidra til å løfte næringslivets kapitalkostnader. Samtidig vil store offentlige investeringer i forsvar, infrastruktur og energi skape langsiktige muligheter for investorer. - Geopolitikk og opprustning

Økonomisk fragmentering, spenning og tollbarrierer kan være økonomiske bremseklosser, men politisk prioritering av forsvar og energisikkerhet markerer et trendskifte. Goldman omtaler dette som en ny supersyklus for kapitalinvesteringer – særlig i Europa. - Energitransisjon

Veien mot netto null utslipp av drivhusgasser krever tusenvis av milliarder i investeringer i strømnett, fornybar energi og elektrifisering. Dette åpner betydelige muligheter for selskaper innen energi og infrastruktur. De neste 25 årene må kraftnettet bygges ut til like mye som gjennom de siste 100 årene til sammen. Globalt ventes strømforbruket å dobles frem til 2050. Kraft/forsyningssektoren har vært en av de beste i aksjemarkedet i år. - Klimaendringer

Ekstremvær øker samfunnskostnadene, men driver også frem investeringer i klimatilpasning og utslippskutt. Goldman peker på at kraftsektoren i tillegg må investere tungt i økt motstandsdyktighet mot ekstremvær.

Hva betyr dette for investorer?

På indeksnivå tror Goldman Sachs på lavere avkastning de kommende årene. Verdsettelse og fortjenestemarginer er høye, spesielt i USA, det er mindre sannsynlig med fallende renter, og verdensøkonomien drar mer i retning av fragmentering enn globalisering. Amerikanske aksjer utgjør i dag rundt 65 prosent av det globale markedet.

Det er strukturelle endringer som skaper nye investeringsmuligheter, men som også kan kreve spisskompetanse og bredere risikospredning enn før. Rapporten peker på at selv om fremgangen for amerikanske aksjer har vært rettferdiggjort ved høy inntjeningsvekst, er nytteverdien av å investere også i andre regioner og sektorer økende.

De fremhever at europeiske bankaksjer har gjort det bedre enn amerikanske teknologiaksjer siden januar 2022. Globale verdiaksjer, hovedsakelig selskaper innen finans, industri og materialer, har gitt høyere avkastning enn teknologiorienterte vekstaksjer hittil i år.

Kilde: Goldman Sachs «The Postmodern Cycle and where to invest”, 3. September 2025