Denne artikkelen ble først publisert i Kapital 17. mars 2017.

Obligasjoner med høy rente lokker mange. Dessverre er det ikke så lett å forstå seg på risikoen i slike verdipapirer, men la oss likevel gjøre et forsøk på å nøste opp i historiske høyrentedata.

I 2012 kunne et par NHH-studenter, Bakjord og Berg, dokumentere at norske høyrenteobligasjoner ga negativ realavkastning i perioden fra 2005 til 2011. Masteroppgaven ble ikke like godt mottatt i alle miljøer. Jeg husker en meglersjef som sa at avkastningen i det norske høyrentemarkedet ville sett bedre ut om studentene hadde holdt et lite antall av de verste obligasjonene utenfor tallmaterialet; hans kunder hadde unngått de verste bombene, og derfor var slik statistikk av liten verdi, mente han. Kreativ bruk og tolkning av statistikk er dessverre utbredt når fakta står i veien for ens egen interesse. Som investor er det derimot viktig å forstå hva som skjer når man endrer på porteføljen og bytter ut sikre obligasjoner med obligasjoner av lav kvalitet.

Fra USA har vi mer utfyllende statistikk enn i Norge. I perioden fra 1978 til 2016 har amerikanske høyrenteobligasjoner lovet en rente som i snitt har vært over fem prosent over risikofri statsobligasjonsrente. Av disse fem prosentene har litt over to prosent blitt igjen til investor; mer enn halvparten av den nominelle kredittpremien har blitt borte i mislighold og konkursprosesser. Høye renter må med andre ord tas med en klype salt, men over tid har det materialisert seg en betydelig meravkastning i amerikansk høyrente over det risikofrie alternativet.

Et dypere dykk inn i tallene avdekker imidlertid at avkastningspremien i høyrente har vært sterkt tidsvarierende. Basert på daglige data fra 2000 til 2017 finner vi avkastningsmønstre som lar seg forklare ut fra begreper som verdi og konjunktur. Verdi er definert som løpende kredittpremie over risikofri rente; når kredittpremien er ekstra høy, er verdi en positiv faktor. Med konjunktur mener vi retningen på veksten; når veksten er tiltagende, er konjunktur en positiv faktor.

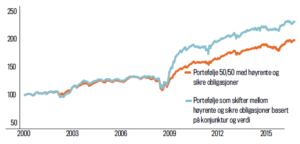

I en portefølje som hele tiden består av 50 prosent sikre obligasjoner (Barclays Global Aggregate) og 50 prosent høyrenteobligasjoner (Barclays U.S. High Yield), har realavkastningen vært 4,2 prosent i snitt siden 2000. Det er høyrenteandelen som trekker opp avkastningen, all den tid realavkastningen i høyrente var 5,5 prosent i snitt pr. år, mens tilsvarende årsavkastning var 2,8 prosent i sikre obligasjoner.

I en portefølje som lener seg mot høyrente utelukkende i den femtedelen av tiden hvor kredittpremien var ekstra høy, og investerer i høyrente utelukkende når den økonomiske veksten var tiltagende, blir gjennomsnittlig realavkastning 5,2 prosent. Med andre ord ble avkastningen én prosent høyere hvis man klarte å utnytte den tidsvarierende avkastningspremien i høyrente i stedet for bare å sitte i ro med en 50/50-portefølje av obligasjoner med høy og lav kvalitet. Norske høyrenteinvestorer har erfart at avkastningen i høyrente er sterkt tidsvarierende. Data fra USA forteller oss at høyrentemarkedet har vært liv laga, men at oppnådd avkastning avhenger av verdi (kredittpremie) og konjunkturer (om veksten er tiltagende eller avtagende).