I finans møter man ofte begreper som kjøp, selg, hold, eller over- og undervekt i aksjer. I Formuesforvaltning bruker vi selv begreper som undervekt, overvekt eller normalvekt i utformingen av vårt markedssyn. Men hva innebærer slike begreper?

Investeringer i aksjemarkedet de siste 120 årene har vist seg å være svært lønnsomt. Samtidig har avkastning gått hånd i hånd med høyere risiko. Investorer foretrekker ikke store svingninger i markedet, spesielt ikke på nedsiden. Derfor forventer investorene en kompensasjon for å påta seg aksjemarkedsrisiko.

Denne kompensasjonen kalles gjerne risikopremie eller aksjepremie. Aksjepremien måles som meravkastning i aksjer utover avkastningen i et risikofritt alternativ. Vanligvis benyttes korte eller lange statsobligasjoner ved beregning av aksjepremien.

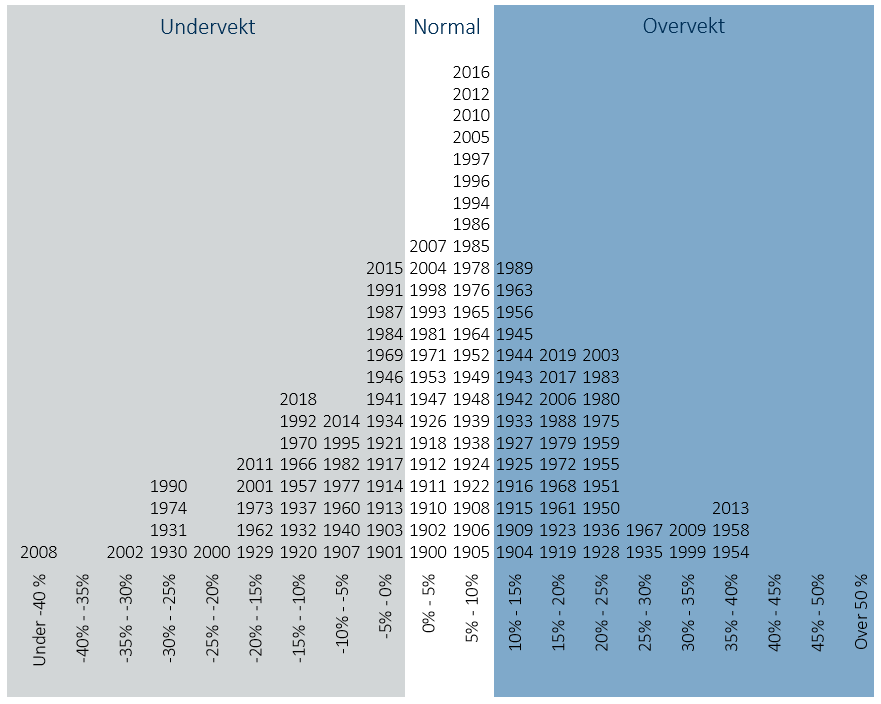

I figuren over har vi illustrert fordelingen av årlige aksjepremier i det globale aksjemarkedet relativt til lange statsobligasjoner siden 1900. De grå,hvite og blå feltene i figuren markerer den tredjedelen av tiden med lav aksjepremie (under 0 prosent), normal aksjepremie (0 til 10 prosent) og høy aksjepremie (over 10 prosent). Med andre ord aksjepremien i perioder med henholdsvis undervekt, normalvekt eller overvekt i globale aksjer sammenlignet med obligasjoner.

Ett markedssyn som anbefaler en «normalvekt» i aksjeinvesteringer betyr ikke automatisk at man er negativ til aksjeinvesteringer i tiden fremover. Men det anbefales å opprettholde det strategiske utgangspunktet i porteføljen. I den tredelen av tiden med normal aksjepremie så har meravkastningen i globale aksjer relativt til lange statsobligasjoner vært mellom 0 og 10 prosent. Realisert aksjepremie i globale aksjer relativt til lange statsobligasjoner har i gjennomsnitt vært 3,2 prosent i året de siste 120 årene.