En høst med lav avkastning

- Oktober bød på fortsatt svake globale aksjemarkeder.

- Det relative styrkeforholdet mellom vekstmarkeder og modne markeder har snudd i favør av vekstmarkedene.

- Prisen på råolje faller videre i oktober

Klikk her for å laste ned markedsbrevet.

Nedtur i risikofylte investeringer

Høsten har ofte vært forbundet med uro i finansmarkedene. Etter en svak aksjemåned i september startet de globale aksjemarkedene riktignok relativt sterkt i oktober, men avsluttet måneden med den svakeste uka siden den fossefallslikende kollapsen i mars.

I figur 1 viser vi verdiutviklingen i globale aksjer fra tre ulike valutaperspektiver. Målt i norske kroner falt globale aksjer 0,3 prosent i oktober, mens globale aksjer målt i dollar og lokal valuta falt rundt 2,5 prosent denne måneden. Dette til tross for god hjelp fra USA og teknologigigantene. Dermed er globale aksjer i lokal valuta og i dollar under nullstreken igjen for året 2020, mens vi med drahjelp fra den norske kronen så langt i år ser avkastning godt over null målt i NOK.

Figur 1: Globale aksjer i tre valutaperspektiver i 2020

Aksjer i vekstmarkeder fortsetter å gjøre det bedre enn aksjer i modne markeder, jf. figur 2. De siste seks månedene har vekstmarkeder gitt over åtte prosent høyere avkastning enn verdens aksjemarkeder for øvrig; bare i oktober var differanseavkastningen litt over fem prosent i vekstmarkedenes favør.

Det er vanskelig å komme utenom den amerikanske valgkampen. Den økte usikkerheten knyttet til amerikansk politikk og statsadministrasjon blir av mange, sammen med økte smittetall globalt, brukt som forklaring på den svake utviklingen i markedene helt i det siste. I forrige markedsbrev skrev vi en temaartikkel om amerikanske presidentvalg og aksjeavkastning. Her pekte vi på at markedet ikke liker overraskelser; det beste fra et kortsiktig markedsperspektiv har historisk vært om sittende presidents parti vinner. Sånn sett kan utviklingen helt i det siste være et tegn på at markedene forbereder seg på et regjeringsskifte i USA.

Figur 2: Styrkeforholdet mellom vekstmarkeder og modne markeder

Hjemme får råvarer alltid en del oppmerksomhet på grunn av Norges oljeavhengighet. I oktober falt nordsjøoljen nesten ti prosent til det svakeste nivået siden juni, jf. figur 3. Koronakrisen har kraftig redusert etterspørselen for produkter raffinert fra råolje, som for eksempel bensin og drivstoff til fly. Oljeprisen utgjør til slutt kun en liten del av de industrielle råvareprisene. Mens oljeprisen har falt, så har de generelle industrielle råvareprisene fortsatt å stige gjennom september og oktober.

Figur 3: Prisen på råvarer generelt og råolje i 2020

Tema: Vedlikehold av porteføljer

Når du eier et hus eller en bil er det viktig med regelmessig vedlikehold for å unngå unødvendige problemer. Det samme gjelder din investeringsportefølje. Jevnlig vedlikehold av porteføljen vil hjelpe med å opprettholde porteføljeegenskapene og kan bidra til en høyere risikojustert avkastning.

Markedsbevegelser kan føre til at porteføljens aktivaklassesammensetning beveger seg vekk fra strategien. Dette er naturlig, da noen aktivaklasser periodevis vil gi høyere avkastning enn andre. Å rebalansere porteføljen har med vedlikehold av porteføljeegenskapene å gjøre. Det betyr at rebalansering er en enkel måte å opprettholde den på forhånd bestemte strategien – det vil si miksen mellom aktivaklassene. På den måten kjenner du bedre til hvordan porteføljen er satt sammen, hvilket kan bidra til å gi større trygghet og kontroll.

Det er vanlig å skille mellom to typer rebalansering; etter en fast frekvens eller betinget av avvik fra strategien. En rebalanseringsstrategi etter fast frekvens innebærer at porteføljen rebalanseres på gitte tidspunkt, for eksempel kvartalsvis eller årlig, uavhengig av markedsbevegelsene. Rebalansering etter et maksimalt avvik fra strategi betyr at porteføljen rebalanseres tilbake mot det strategiske utgangspunktet dersom det har oppstått et avvik av en viss størrelse. Ofte som følge av en større markedsbevegelse.

Uansett valg av metodikk innebærer rebalansering en form for motsyklisk handel. I arbeidet med å få porteføljen tilbake til utgangspunktet må du selge deg ned i en aktivaklasse som har steget mye i verdi og samtidig kjøpe deg opp i aktivaklasser som har falt i verdi. Noen kan tro at man med rebalansering kvitter seg med vinnerne og beholder taperne. Men historiske erfaringer forteller oss at rebalansering kan være det nærmeste du kommer til å kunne praktisere en «kjøpe billig og selge dyrt»-metodikk.

Som et eksempel kan vi se på to investorer som har enkle kombinasjonsporteføljer bestående av aksjer og renter. Den ene investoren har en portefølje med 60 prosent i aksjer og 40 prosent i renter, som rebalanseres årlig. Den andre investoren har ingen rebalanseringsplan, og vil la porteføljen flyte fritt, uten noen form for vedlikehold. Porteføljen som drifter er konstruert slik at den har samme opplevde risiko som i en rebalansert 60-40-portefølje.

Hovedhensikten kommer best til syne i figur 4. I den blå linjen i figuren viser vi aksjeandelen i 60-40-porteføljen som rebalanseres tilbake til en aksjeandel på 60 prosent hvert år. Fra figuren kan vi se at aksjeandelen holder seg nær den strategiske aksjeandelen, jf. den svarte stiplete linjen.

Den grå linjen i figur 4 viser aksjeandelen i aksje-rente-porteføljen som ikke rebalanseres. Aksjer har blitt den dominerende aktivaklassen i porteføljen fordi aksjer har steget mer i verdi enn obligasjoner over tid. Porteføljeegenskapene har endret seg betydelig med tiden, fra en aksjeandel på 8 prosent i 1900 til over 75 prosent ved utgangen av 2019.

Figur 4: Rebalansering opprettholder porteføljesammensetningen

Risikoen, det vil si årlig porteføljevariasjon, var 13 prosent og lik i begge porteføljene, men avkastningsforkjellene var store. Vi ser at den rebalanserte porteføljen i den blå linjen i figur 5 stiger mer enn den driftede porteføljen i den grå linjen. Inflasjonsjustert snittavkastning var 4,2 prosent pr. år for i den rebalanserte porteføljen. Til sammenlikning var årlig snittavkastning 3,2 prosent i den driftende porteføljen. Den rebalanserte porteføljen har dermed gitt en mer produktiv avkastning. Med det mener vi at den rebalanserte har gitt høyere avkastning til samme risiko, det vil si høyere risikojustert avkastning.

Figur 5: Rebalansering har gitt økt risikojustert avkastning

Mange kunder ønsker å være smarte når de rebalanserer, det vil si at de forsøker å «time» markedet. Vårt råd er at rebalanseringen bør gjøres helt uten forsøk på å være smart, og at man heller følger en systematisk rebalanseringsregel.

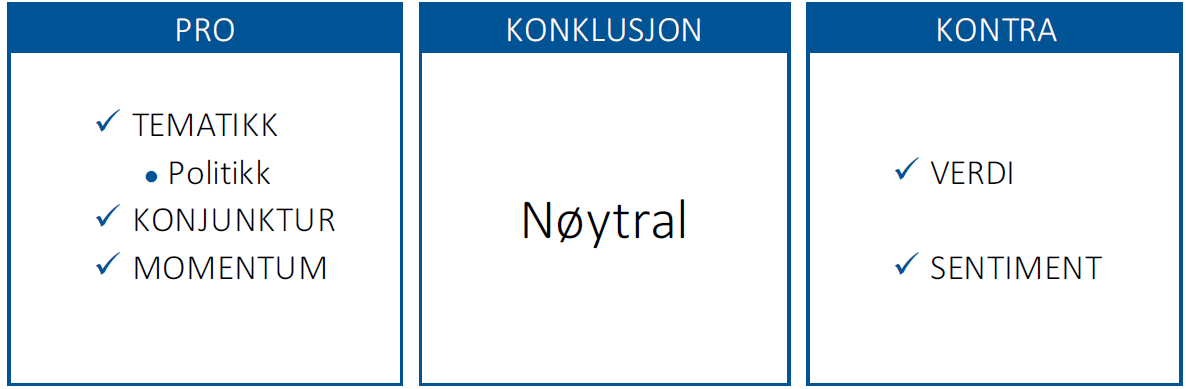

Markedsdriverne på 1-2-3

Konjunktur (figur 7) gir positive signaler og sammen med momentum (figur 8) taler de for økt risikotaking.

Politikk er blitt den viktigste faktoren for å forstå markedene. Koronaviruspandemien har ført til nærmest fri tilførsel og flyt av penger, både gjennom finans- og pengepolitikken. Markedsdriveren, politikk, vurderes på et mer subjektivt og skjønnsbasert grunnlag enn de øvrige markedsdriverne, men omfanget av global finans- og pengepolitikk gir støtte for økt risikotaking.

Sentiment (figur 6) gjenspeiler optimisme og taler for lavere risikotaking.

Verdi (figur 9) forteller oss at markedene, og spesielt det amerikanske, er dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

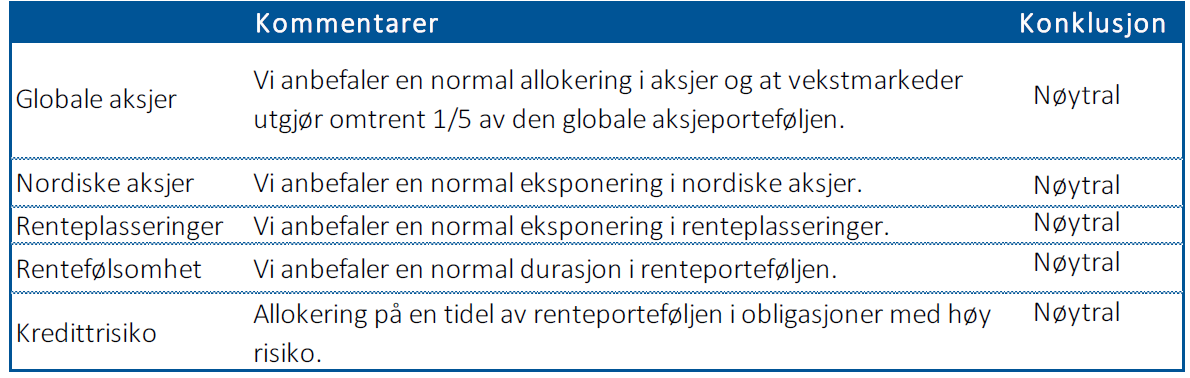

I figur 10 og 11 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler normal allokering av aksjer i porteføljen.

Figur 6: Sentimentet gjenspeiler optimisme

Figur 7: Veksten i ledende indekser i USA og globalt

Figur 8: Momentum er en positiv markedsdriver

Figur 9: Lite verdi i aksjer og spesielt i amerikanske aksjer

Figur 10: Oppsummering av markedsdriverne

Figur 11: Våre anbefalinger