Norge i vinden som aldri før

- Oljeprisen er på rekordnivåer i norske kroner og Oslo Børs er verdens sterkeste aksjemarked hittil i år.

- Norske høyrenteobligasjoner fortsetter å gi det beste av to verdener; høy avkastning kombinert med lav kursvariasjon.

- Til tross for et tilsynelatende sterkt momentum i risikofylte investeringsklasser er ikke bildet like robust under overflaten.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Norske aksjer i tet

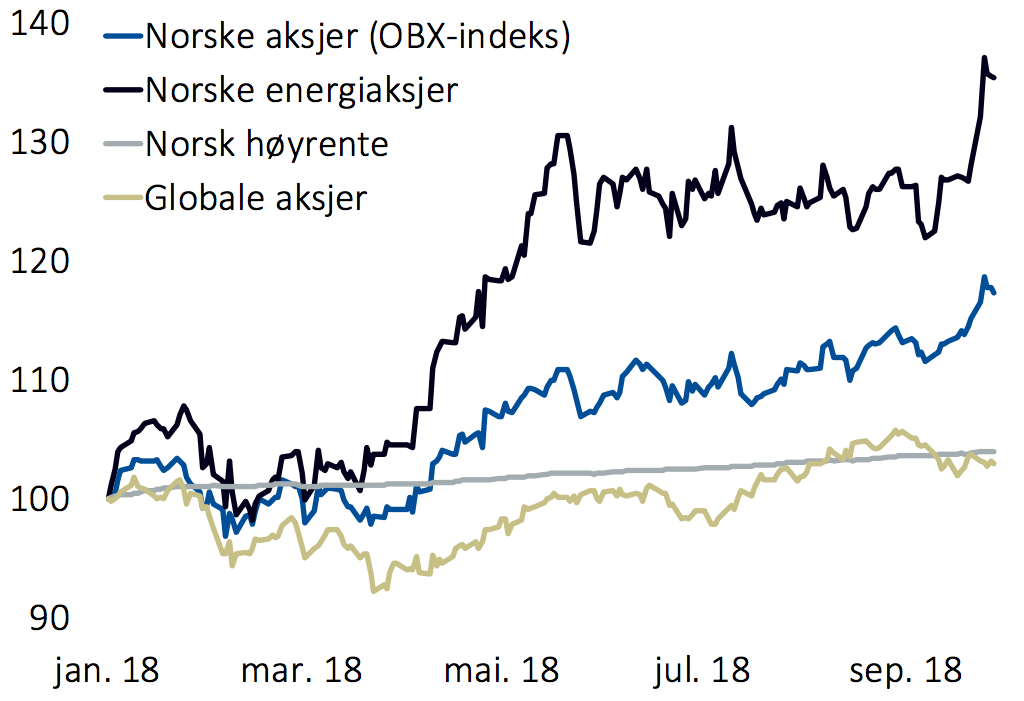

Av 95 indekser verden over kommer den norske OBX- indeksen på topp hittil i år, ifølge Bloomberg. OBX inneholder de 25 største aksjene etter markedsverdi på Oslo Børs. Med en oppgang på tre-fire prosent i september og 17 prosent hittil i år ligger den norske indeksen på førsteplass, mens Sør-Afrika, Qatar, Abu Dhabi og Tunisia ligger på henholdsvis andre-, tredje-, fjerde- og femteplass.

Figur 1: OBX, norske energiaksjer, norsk høyrente og globale aksjer

Figur 1 kaster et lys over den spesielt sterke utviklingen i Norge hittil i år. Energisektorens oppgang på 35 prosent i 2018 gjenspeiler Norges særskilte utsatthet for oljeprisens utvikling.

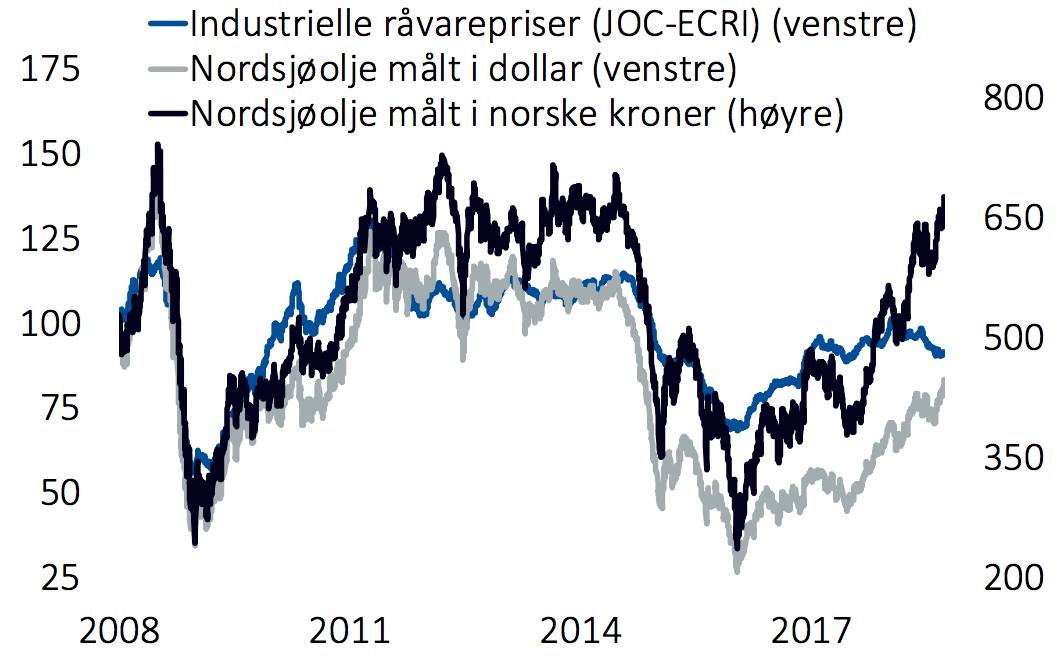

Interessant nok følger ikke oljeprisen målt i dollar prisutviklingen i industrielle råvarer for øvrig, jf. blå og grå linjer i figur 2. Den svarte linjen viser utviklingen i oljeprisen målt i norske kroner. En oljeprisoppgang er mer robust når den ledsages av prisoppgang i øvrige industrielle råvarepriser. Gapet mellom oljepris og det øvrige råvaremarkedet kan være en indikasjon på at det ikke er sluttetterspørselen som bidrar til rekordhøye oljepriser målt i norske kroner.

Når alt synes å gå Norges vei, er det lett å glemme prinsippene bak vellykket formuesforvaltning. Vi pleier å si at det er tre ting som teller når man konstruerer robuste investeringsporteføljer, nemlig risikospredning, risikospredning og risikospredning. I markedsbrevet fra februar 2017 reiste vi følgende spørsmål: «Er risikospredning en forbannelse eller velsignelse?». Videre skrev vi: «Forestill deg en investeringsstrategi som garantert får med seg taperne. Hvorfor anbefaler vi en slik strategi?». Bakteppet var den gang at Oslo Børs steg 12 prosent i 2016, mens globale aksjer steg fem prosent. Så viste vi at erfaringen fra enkeltår totalt overskygges av erfaringen fra de siste 100 årene. Vi konkluderte slik:

«Risikospredning kan oppleves som en forbannelse på kortere sikt. På lengre sikt er det likevel veien til høyest mulig risikojustert avkastning». Markedsbrevet fra februar 2017 kan lastes ned her og innholdet er aktualisert nok en gang i 2018.

Figur 2: Oljepris og industrielle råvarer, 2008-2018

Når alt ser lyst ut fra et norsk ståsted, er det lett å glemme det globale bakteppet. Vi har allerede påpekt at oljeprisutviklingen er løsrevet fra hovedtrenden i industrielle råvarer ellers, jf. figur 2. Samtidig observerer vi at stadig færre aksjemarkeder har positivt momentum; i september svekket bredden i aksjemarkedet seg ytterligere og flertallet av de 47 landene i verdensindeksen MSCI ACWI har nå et negativt momentum. Samtidig forvitrer bredden i de globale konjunkturene på en måte vi ikke har sett siden 2012 (se relevante figurer i markedspresentasjonen). Fraværet av bredde i internasjonale kapitalmarkeder og konjunkturer kan være en indikasjon på at porteføljerisikoen er høyere enn om man ser alt fra et norsk perspektiv.

Tema: Allokering i et dynamisk kapitalmarked

Anatomien i kapitalmarkedene endrer seg over tid. Intelligent formuesforvaltning krever at investoren tar stilling til denne dynamikken og bestemmer seg for hvilke danser man skal være med på.

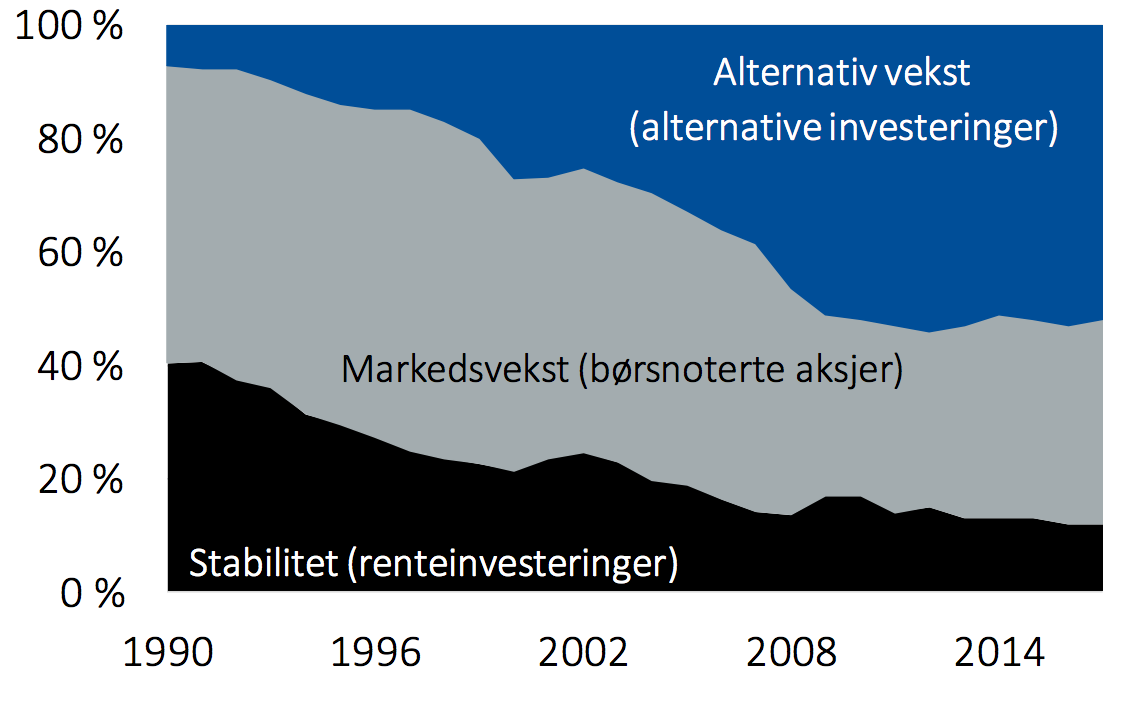

Figur 3: Allokeringen i amerikanske universitetsfond, 1990-2017

I figur 3 har vi illustrert utviklingen i porteføljekonstruksjon i amerikanske universitetsfond fra 1990 til i dag. Amerikanske universitetsfond kjennetegnes ved at de er langsiktige, har høy kompetanse og kan realisere stordriftsfordeler. Allokeringen i universitetsfondene er oppdelt i de tre komponentene du kjenner igjen fra investeringsmodellen vår, jf. figur 4.

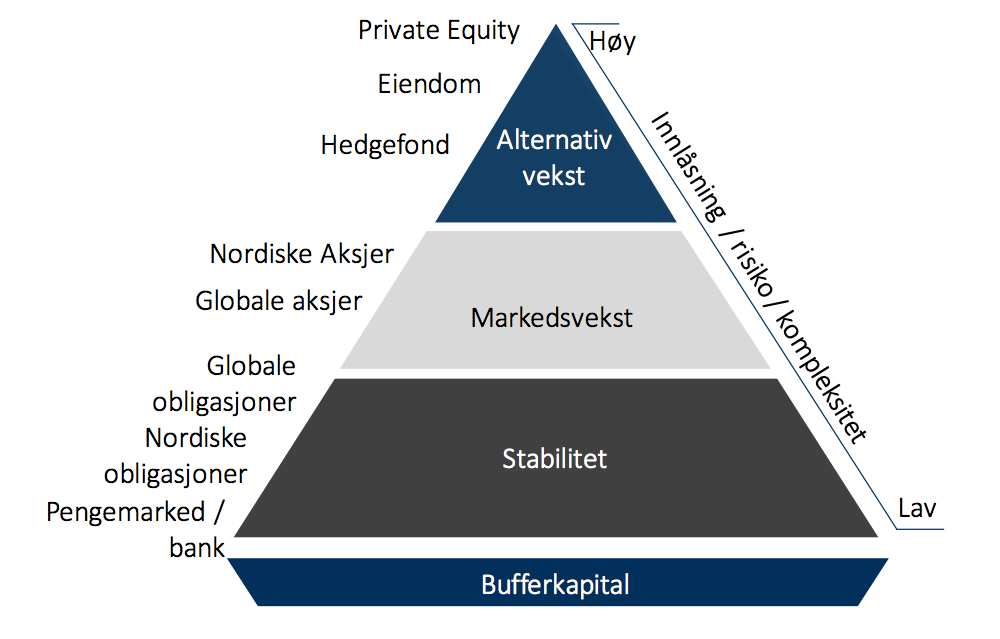

Figur 4: Formuesforvaltnings investeringsmodell

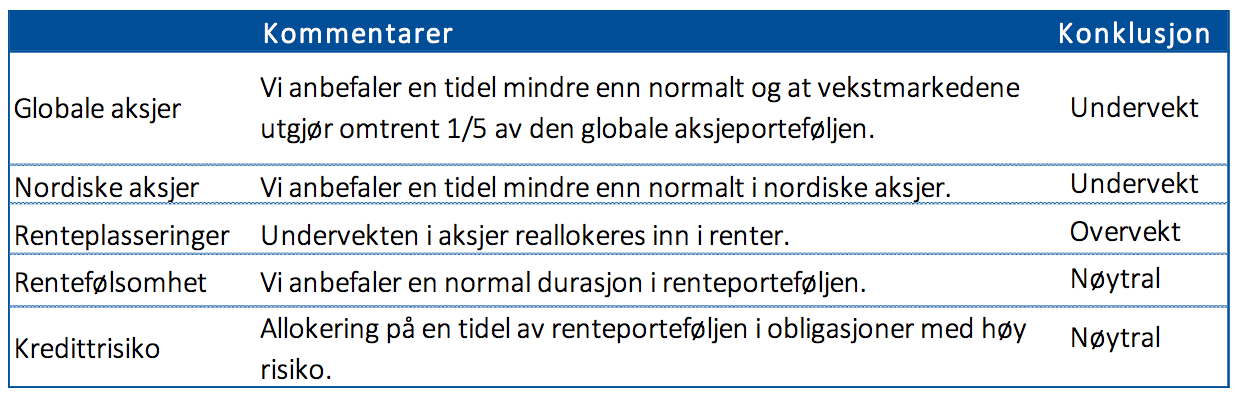

I Formuesforvaltning bruker vi en investeringsmodell hvor allokeringen er tredelt:

- Stabilitet er allokeringer i likvide rentebærende verdipapirer.

- Markedsvekst er allokeringer i likvide børsnoterte aksjer.

- Alternativ vekst betyr allokeringer i øvrige investeringer som kjennetegnes av at de er risikoeksponert, er mer komplekse enn vanlige aksjer og obligasjoner, samtidig som de kan ha lavere likviditet gjennom innlåsing.

Figur 3 viser at stabil vekst utgjorde omtrent 40 prosent av allokeringen i universitetsfondene for 30 år siden. Denne andelen har siden halvert seg. Også aksjeandelen er redusert. Til gjengjeld har allokeringen i alternativ vekst eksplodert; fra mindre enn ti prosent for 30 år siden til mer enn 50 prosent i dag.

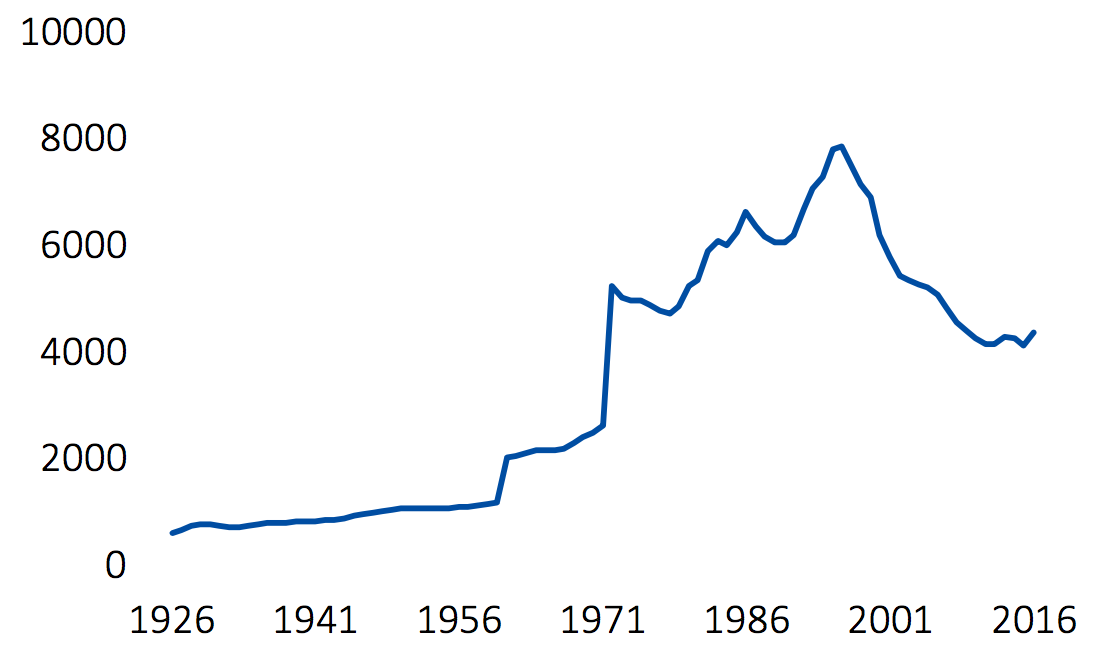

Figur 5: Antall børsnoterte selskaper i USA, 1926-2017

Utviklingen i amerikanske universitetsfond har delvis vært en reaksjon på endringer i kapitalmarkedene de siste tiårene. I mange tiår, spesielt fra 1960-tallet av, økte antall selskaper på børs i USA. Men fra årtusenskiftet av har antallet børsnoterte foretak halvert seg. Og i nettopp denne perioden observerte vi en betydelig dreining mot alternativ vekst, deriblant private equity og venture – det vil si unoterte aksjer som en form for erstatning for eller alternativ til børsnoterte aksjer.

Det har imidlertid skjedd endringer i porteføljene som ikke synes ved første øyekast i f.eks. figur 3. Et eksempel er en moderne renteportefølje hvor renteindeksene har høyere løpetid (eg. durasjon) og kredittrisiko i 2018 enn for et par tiår siden. Kredittrisikoen har økt blant annet på grunn av fremveksten av høyrenteobligasjoner; for 40-50 år siden var dette markedet så å si ikke-eksisterende, mens det i dag utgjør flere tusen milliarder kroner. Økningen i løpetid har kommet på omtrent samme tid som rentene har falt mot null. Slike subtile porteføljeskift, som ikke skjer bevisst når man følger en indeks, må likevel forstås hvis man ikke aksepterer å bli bedt opp til danser man ikke er helt forberedt på.

Lærdommen vi kan lese ut av de amerikanske universitetsfondenes allokering over tre tiår er at porteføljeskiftene delvis har kommet som en reaksjon på endringer i kapitalmarkedene. Samtidig ser vi at disse langsiktige, kompetente og store fondene har gjort bevisste valg utover det å bare reagere på endringer rundt seg; de har eksempelvis allokert langt mer inn i alternativ vekst enn dynamikken i kapitalmarkedet skulle tilsi. I Formuesforvaltning har kundene samlet sett, og i snitt, allokert omtrent en tredel hver i stabilitet, markedsvekst og alternativ vekst. Dermed minner våre kunders reise over to tiår litt om de amerikanske universitetsfondenes utvikling. I likhet med de amerikanske universitetene kommer vi også i fremtiden til å gjøre kritiske vurderinger av nye muligheter – hvor det gjelder å forstå helhetlig risiko, hva man bør si nei til og hva man blir med på.

Markedsdriverne på 1-2-3

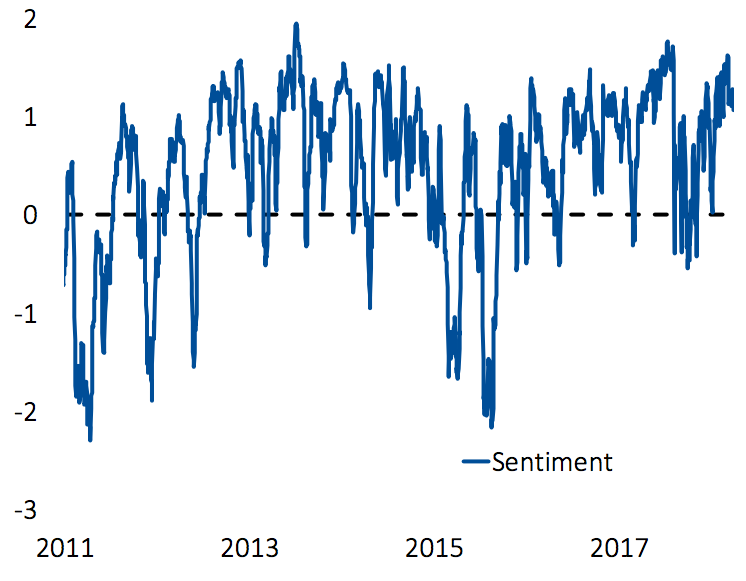

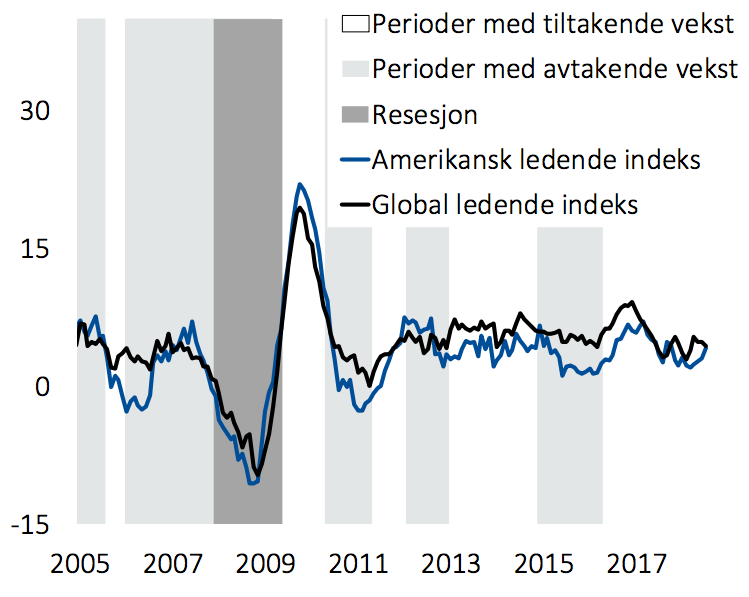

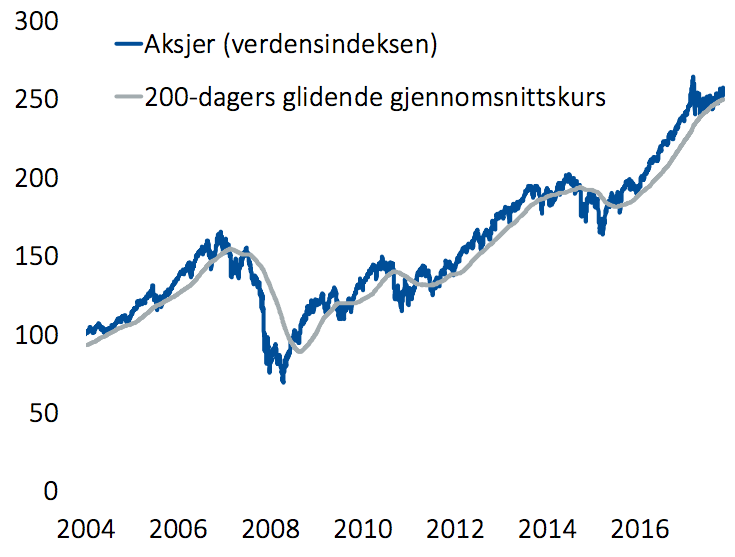

I figur 6, 7, 8 og 9 har vi illustrert utvikling og tilstand i de tallfestede og objektive markedsdriverne sentiment, konjunktur, momentum og verdi:

- Sentimentet (figur 6) er høyt og en negativ driver.

- Konjunktur (figur 7) er en negativ markedsdriver.

- Momentum (figur 8) er positivt på global basis.

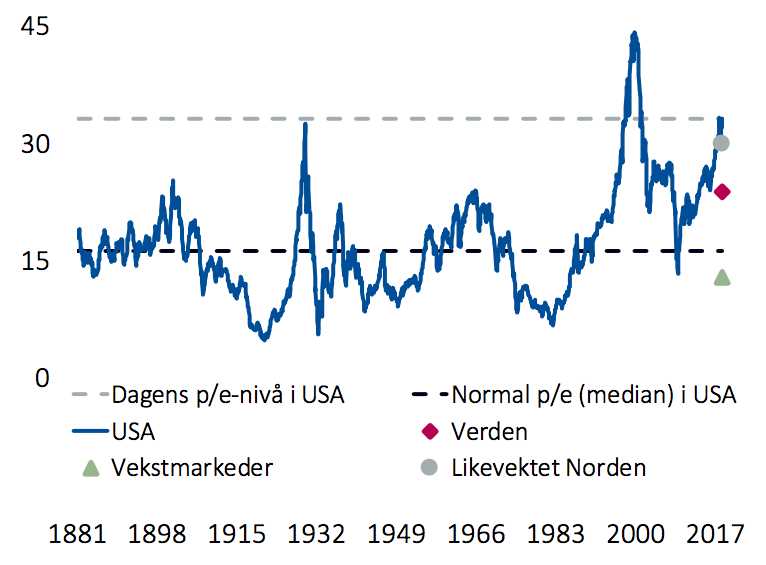

- Verdi (figur 9) forteller oss at markedene er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

Figur 6: Sentimentet er høyt

Figur 7: Veksten i ledende indekser i USA og globalt peker ned

Figur 8: Momentum er en positiv markedsdriver

Figur 9: Det er mindre verdi enn normalt i aksjer

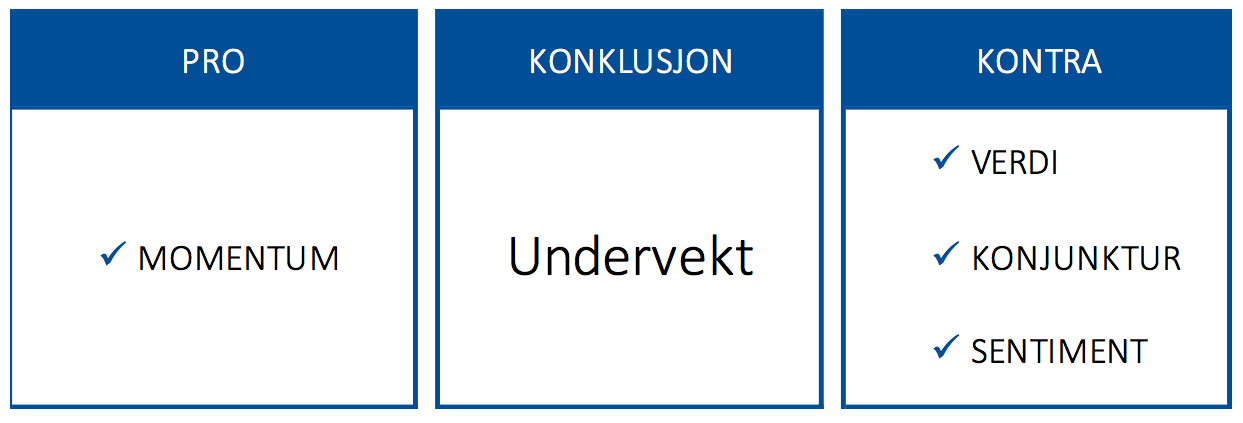

I figur 10 og 11 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler å ta mindre risiko enn normalt gjennom en undervekt i aksjer.

Figur 10: Oppsummering av markedsdriverne

Figur 11: Våre anbefalinger

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-kzb2t8′]