Økt usikkerhet

- Aksjemarkedet gikk inn i september med optimisme og ut av måneden preget av pessimisme.

- Et stort fall i kronekursen bidro til at utenlandske aksjeinvesteringer steg i verdi i september.

- Norske statsobligasjoner steg i verdi, mens avkastningsbidraget fra høyrenteobligasjoner var negativt i september.

Klikk her for å laste ned markedsbrevet.

Optimismen forvitret

Da vi gikk inn i september var det optimisme i markedet, men stemningen snudde raskt. I takt med økt økonomisk og politisk usikkerhet, økende smittetall og fallende markeder var det pessimismen som preget markedene ved utgangen av september.

September måned fikk virkelig levd opp til sitt rykte som en svak kalendermåned for aksjemarkedet. Målt i lokal valuta og dollar falt globale aksjer om lag tre prosent i måneden som gikk. September ble med fallet den svakeste måneden siden mars, og en seiersrekke på fem måneder ble brutt.

Figur 1: Globale aksjer i tre valutaperspektiver i 2020

I en periode med uro på børsene kom den norske kronen nok en gang til unnsetning. En kraftig kronesvekkelse trakk globale aksjer i et kroneperspektiv i motsatt retning. Målt i norske kroner steg globale aksjer i underkant av fire prosent i september, jf. figur 1. Dermed har globale aksjer målt i norske kroner steget åtte prosent gjennom årets tre første kvartaler.

Valutaer i små åpne økonomier, som den norske kronen, er ofte avhengig av den generelle økonomiske utviklingen og stemningen i finansmarkedene. I figur 2 vises utviklingen i kronen mot dollar, euro og en handelsvektet valutakurv. Norges Banks importveide kroneindeks reflekterer at kronen svekket seg med åtte prosent sammenlignet med valutaen til sentrale handelspartnere hittil i år. Målt mot amerikansk dollar og euro var svekkelsen henholdsvis syv og fem prosent i september.

Figur 3: Utvalgte obligasjonsindekser i 2020

Tema: Presidentvalget i USA

Valgdagen i USA nærmer seg, og om én knapp måneds tid skal amerikanerne bestemme hvem de synes er den best egnede kandidaten til å lede landet i den kommende fireårsperioden. Det amerikanske presidentvalget har ofte stor betydning for globale kapitalmarkeder, men så langt i år har ikke valget fått like mye oppmerksomhet fra investorene som tidligere år. Dette kan dog være i ferd med å endre seg grunnet de siste dagers nyheter.

Basert på data fra Ned Davis Research (NDR) kan vi tegne en figur som viser gjennomsnittlig markedsutvikling gjennom en fireårig presidentperiode, jf. blå linje i figur 4. Figuren er basert på daglige data fra 1900 og frem til i dag.

Figur 4 forteller oss at det beste året i fireårsperioden er kalenderåret før valget; da har markedet steget i 79 prosent av tilfellene og medianavkastningen (dvs. det tallet som er i midten i en rangert tallrekke) har vært 14 prosent. Til sammenlikning har midtterminåret gitt positiv avkasting i bare 59 prosent av tilfellene, og medianavkastningen var fire prosent. Tall på både finans- og pengepolitikken gir et mulig svar på de svake midtterminårene: Både finans- og pengepolitikken har relativt sett vært innstrammende i midten av en presidentperiode.

Figur 4: Presidentperiodes fire år og aksjemarkedet

I valgåret er det ofte usikkerheten som tynger aksjemarkedet i starten. I primærvalgperioden fra februar til juni har aksjemarkedet historisk sett vært svake. Denne perioden er en innledende valgrunde hvor partiene skal avgjøre hvem som skal stille som partiets kandidat i presidentvalget. Et svakt første halvår har historisk sett blitt etterfulgt av en oppgangsperiode i aksjemarkedet, gjennom valgdagen og ut kalenderåret.

Men utfallet av presidentvalget har historisk hatt stor betydning for hvordan oppgangen i andre halvdel av valgåret ender, jf. figur 5. I valgår hvor sittende presidents parti har vunnet valget, så har oppgangen på slutten av året vært sterkere enn gjennomsnittet (blå linje). Mens oppgangen i aksjemarkedet har vært svakere enn gjennomsnittet i perioder hvor sittende presidents parti har tapt valget (grå linje). Markedet er ikke spesielt glad i usikkerhet, og det vil være knyttet større usikkerhet til hva et politisk skifte vil føre med seg enn om partiet blir sittende.

Figur 5: Forandring fryder, men ikke i aksjemarkedet

Ellers forteller statistikken oss at avkastningen i løpet av valgåret har vært egnet til å spå hvem som vinner valget. Det har nemlig vist seg at korreksjoner i aksjemarkedet er dypere når den sittende presidenten eller hans parti taper.

Det har også vist seg å være viktig med økonomisk medvind for å vinne presidentvalget. Når det har vært resesjon, har den sittende presidentens parti tapt i fire av fem tilfeller. Til sammenlikning når det har vært ekspansjon – som er det normale – har sittende president kun tapt 8 av 25 tilfeller.

Utviklingen i markedene inn mot dette valget passer på mange måter inn i fortellingen om presidentsykluser. 2019, året før valgåret, var i tradisjon tro et år med solid avkastning. Den svake utviklingen i første halvår av 2020 passer også inn med historiske valgår.

2020 inneholder både en kraftig fossefallsliknende kollaps i aksjemarkedet og resesjon som følge av koranaviruspandemien. Historiske erfaringer forteller oss at hverken koronaresesjonen eller den kraftige kollapsen i aksjemarkedet er til sittende presidents fordel. Det svake første halvåret i 2020 passer godt inn i valgårssyklusen, men de aller færreste vil nok koble resesjonen og korreksjonen direkte til presidentvalget. Det som imidlertid kan få betydning er velgernes oppfatning av hvordan dette er blitt håndtert og i hvilken grad sittende president får skylden for økonomiens tilstand.

Utfallet av presidentvalget kan med andre ord få stor betydning for hvordan kapitalmarkedene avslutter kalenderåret.

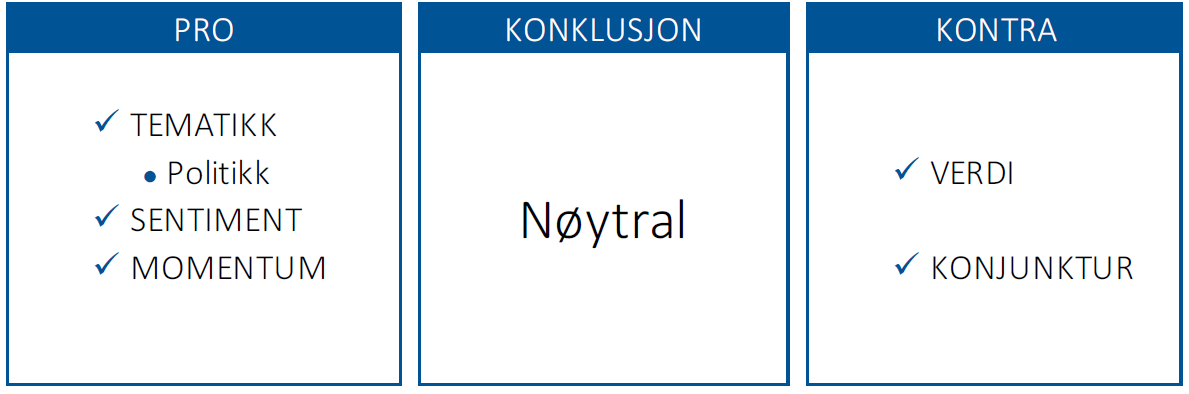

Markedsdriverne på 1-2-3

Politikk er blitt den viktigste faktoren for å forstå markedene. Koronaviruspandemien har ført til nærmest fri tilførsel og flyt av penger, både gjennom finans- og pengepolitikken. Markedsdriveren, politikk, vurderes på et mer subjektivt og skjønnsbasert grunnlag enn de øvrige markedsdriverne, men omfanget av global finans- og pengepolitikk gir støtte for økt risikotaking.

Sentiment (figur 6) gjenspeiler pessimisme og momentum (figur 8) er en positiv markedsdriver. Begge taler for økt risikotaking.

Konjunktur (figur 7) er fortsatt negativ markedsdriver, hvor klare og robuste signaler om vendepunkt i økonomien uteblir.

Verdi (figur 9) forteller oss at markedene, og spesielt det amerikanske, er dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

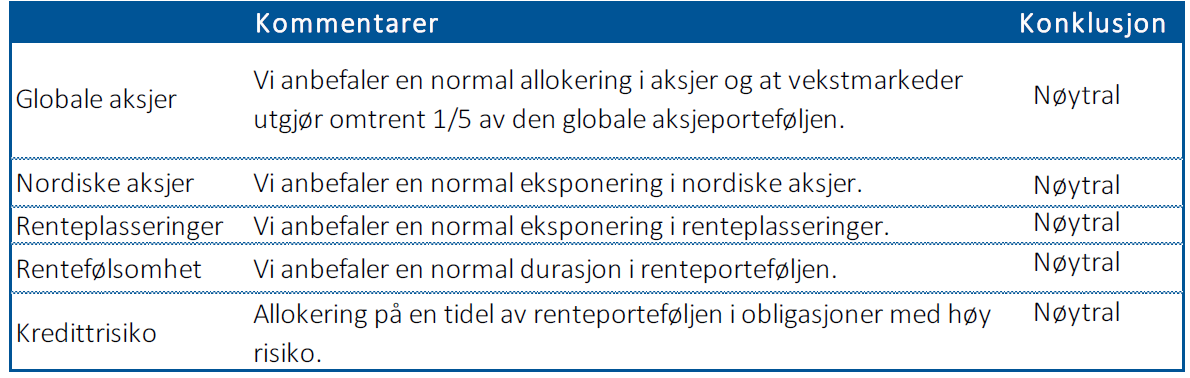

I figur 10 og 11 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler normal allokering av aksjer i porteføljen.

Figur 6: Sentimentet gjenspeiler pessimisme

Figur 7: Veksten i ledende indekser i USA og globalt

Figur 8: Momentum er en positiv markedsdriver

Figur 9: Verdi har økt i kjølvannet av prisfallet i aksjer

Figur 10: Oppsummering av markedsdriverne

Figur 11: Våre anbefalinger