Markedsbrevet inneholder:

- De fleste vekst- og risikosensitive investeringer har hatt en høst uten kursoppgang.

- Det relative styrkeforholdet mellom aksjer i vekstmarkeder og utviklede markeder fortsetter å gå i favør av vekstmarkedene.

- Nordiske aksjer har lagt bak seg over et år med svak avkastning.

- Markedsdriverne på 1-2-3.

Uten retning

Høsten har ofte vært forbundet med uro i finansmarkedene. «Uro» er neppe rette betegnelse på tilstanden i årets høstmarked, men avkastningen uteblir og bildet kan i beste fall beskrives som retningsløst.

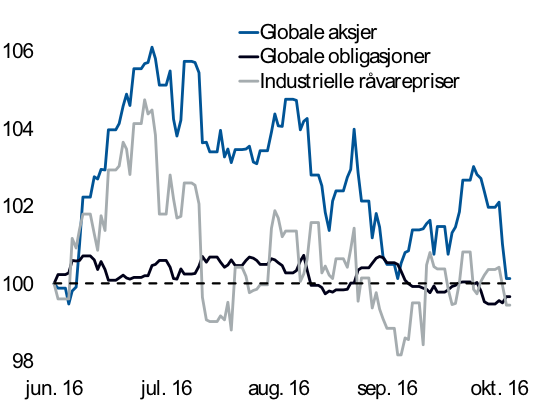

I figur 1 viser vi verdiutviklingen i indekser for globale aksjer, renter og industrielle råvarer fra juli til i oktober. Mye av den gode avkastningen i aksjer i juli er borte; fra juli til i oktober har globale aksjer steget et par prosent målt i norske kroner. For globale obligasjoners og råvarers del har det vært nullavkastning i perioden.

Figur 1: Ingen prisstigning i globale aksjer, obligasjoner og råvarer

Aksjer i vekstmarkeder fortsetter imidlertid å gjøre det bedre enn aksjer i modne markeder, jf. figur 2. Siden nyttår har vekstmarkedene gitt ti prosent høyere avkastning enn verdens aksjemarkeder for øvrig; i oktober var differanseavkastningen to prosent i vekstmarkedenes favør.

Det er vanskelig å komme utenom den amerikanske valgkampen. Den økte usikkerheten knyttet til amerikansk politikk og statsadministrasjon blir av mange brukt som forklaring på den svake utviklingen i markedene helt i det siste. I forrige markedsbrev skrev vi en temaartikkel om amerikanske presidentvalg og aksjeavkastning. Her pekte vi på at markedet ikke liker overraskelser; det beste fra et kortsiktig markedsståsted er om sittende presidents parti vinner. Sånn sett kan markedsutviklingen helt i det siste være et varsel om at valgresultatet blir litt jevnere enn mange eksperter har spådd.

Figur 2: Relativ utvikling i aksjer i vekstmarkeder og modne markeder

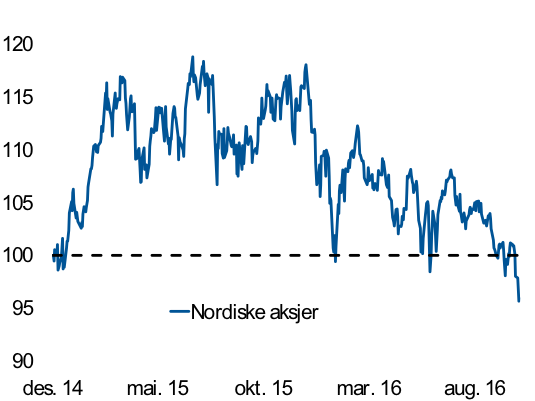

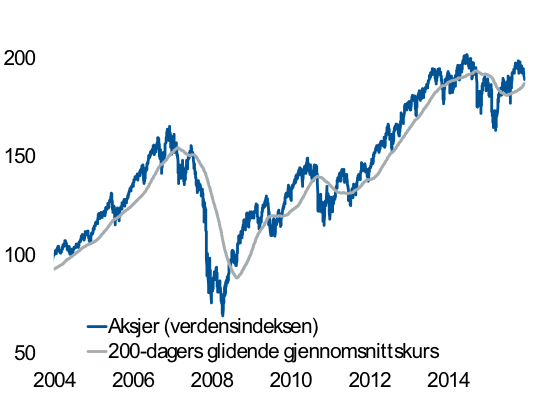

Nordiske aksjer ga en stund svært god avkastning, men det siste året har rusk i maskineriet satt en stopper for den gode utviklingen. Nordiske aksjer, målt i norske kroner, toppet ut ved inngangen til 2016, jf. figur 3. Hittil i år har Novo Nordisk nær halvert seg i verdi. Den danske farmasigiganten forklarer alene over halvparten av verdifallet i nordiske aksjer hittil i år.

Figur 3: Nordiske aksjer i motbakke

Tema: Konjunktursøylen står og vipper

Konjunktur er én av de faste markedsdriverne vi bruker i utformingen av markedssynet vår. Erfaringsvis har all historisk aksjeavkastning kommer når den økonomiske veksten var tiltakende; når veksttakten i den generelle økonomien var avtakende, har vi i snitt fått nullavkastning.

Fordi konjunktur er en viktig brikke i det puslespillet som til sammen former markedssynet vårt, er det viktig å holde øynene på kommende skift i veksttakten. Vi har lenge konkludert med at konjunktur er en negativ driver; og konjunktursynet vårt har truffet bra hittil all den tid makroøkonomene stadig har måttet nedjustere vekstestimatene.

I markedsbrevet for september hadde vi «Økonomien (konjunktur) og kapitalmarkedene» som tema. Da redegjorde vi i detalj for konjunktur som markedsdriver og sentrale begreper ble forklart. Vi skrev blant annet følgende:

«I sum er konjunktur fortsatt en negativ markedsdriver selv om risikoen for resesjon i USA er ute av horisonten».

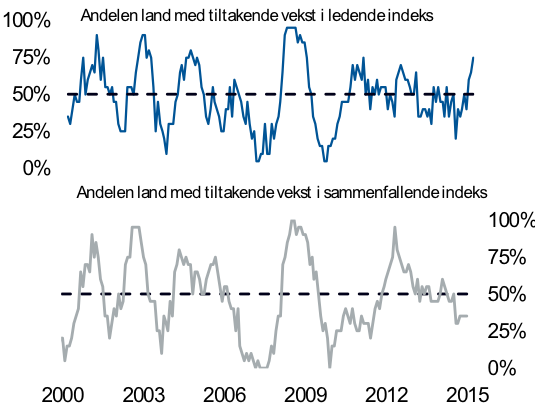

Nå ønsker vi å gå enda lengre. I figur 4 viser vi andelen land på global basis hvor årsveksten i ledende indeks (blå linje) og sammenfallende indeks (grå linje) er høyere i dag enn for ett år siden. Figur 4 forteller oss at veksten i ¾ av de ledende indeksene på tvers av 20 land i Nord- og Sør-Amerika, Europa, Asia, Afrika og Australia er høyere i dag enn på samme tid i fjor. Videre ser vi at utviklingen i sammenfallende indekser – et uttrykk for hvordan den økonomiske veksten er i dag – ikke er like sterk. Med andre ord varsler de ledende indeksene et bedre vekstbilde som ennå ikke er synlig i sammenfallende makrotall som bruttonasjonalprodukt. Risikoen for resesjon i toneangivende økonomier er derfor lavere enn før. I tillegg kommer at både ledende og sammenfallende indekser for global industriproduksjon er positive. Puslebildet av en global økonomi i bedring er altså nesten komplett, men minst én svært viktig brikke mangler.

Figur 4: Konjunktur har utviklet seg i positiv retning

Erfaringsvis har veksten i USA forklart mye av avkastningsmønstrene i andre land. Eksempelvis har konjunkturbildet i USA vært velegnet til å forklare aksjeavkastningen i Japan, både i tiden etter 1990 – da japanske aksjer toppet ut – og før 1990; realavkastningen i japanske aksjer var i snitt sju prosent i perioder med tiltakende vekst i USA, mens den var to prosent i perioder med avtakende amerikansk vekst. Eksemplet illustrerer poenget vårt: Vi har god grunn til å bruke USA som «en kanarifugl i minen» i og med at amerikanske vekstimpulser har vært egnet til å påvirke aksjeavkastningen i land som geografisk og kulturelt ligger langt unna.

I figur 7 viser vi utviklingen i årsveksttakten i en amerikansk ledende indeks. En nærmere analyse av den ledende indeksen forteller oss at skiftet nesten kvalifiserer som et gyldig signal, men ikke helt; skiftet har allerede pågått en stund (varighetskriteriet), det har kommet på bred basis i de underliggende indikatorene (breddekriteriet), men skiftet har ikke vært tydelig nok (tydelighetskriteriet). Alle de tre kriteriene må være på plass før vi kan snakke om et virkelig skifte på objektivt grunnlag. Kan det siste kriteriet for et konjunkturskift i USA – tydelighetskriteriet – komme på plass snart? Det er fullt mulig, men vi predikerer ikke predikatorene våre.

USA har for øvrig sine utfordringer, blant annet på forbrukersiden. De amerikanske husholdningene har mer gjeld i forhold til disponibel inntekt enn noen gang tidligere, og på kortere sikt ser utgifter knyttet til helse og bolig ut til å øke betydelig; dette er utgifter den enkelte ikke kan utsette eller komme seg unna. Inflasjonspresset er generelt sterkt i USA, noe som kan presse sentralbanken til å heve renten for å bevare tilliten som inflasjonsbekjemper. Risiko for renteheving i USA kan øke risikoen for negative utslag i både økonomien og kapitalmarkedene.

En disiplinert bruk av konjunktur som markedsdriver tilsier at grønt lys kommer først når vekstsignalene fra USA er entydig positive. To av tre kriterier for et kommende vekstskift er på plass, men hittil har ikke skiftet i ledende indekser være stort og tydelig nok. Tentative signal fra USA tilsier at resesjonsrisikoen er lavere enn normalt, men at det er prematurt å erklære vekstutsiktene for helt friskmeldt. I tillegg må nevnes at konjunkturutsiktene i Europa er svake, samtidig som inflasjonen også der er på vei opp. Konjunkturdriveren kan derfor sammenliknes med en søyle som står og vipper. Den vil falle til den ene eller andre siden til slutt, men vi holder vi oss til prosessen vår og enn så lenge endrer vi ikke synet på konjunktur.

Markedsdriverne på 1-2-3

I figur 5, 6, 7 og 8 har vi illustrert utvikling og tilstand i de fire tallfestede og objektive markedsdriverne sentiment, momentum, konjunktur og verdi:

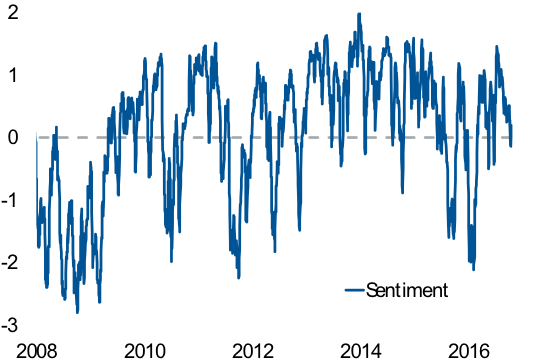

Sentimentet

Sentimentet (figur 5) er for tiden helt nøytralt.

Figur 5: Sentimentet gjenspeiler verken optimisme eller pessimisme

Momentum

Momentum (figur 6) er klart positivt på global basis. Det er positivt i to av tre markeder globalt (ikke vist her).

Figur 6: Momentum er en positiv markedsdriver

Konjunktur

Konjunktur (figur 7) er fremdeles en negativ markedsdriver, men vi følger utviklingen nøye, jf. diskusjonen i temadelen på side 2.

Figur 7: Ledende indekser er nølende positive

Verdi

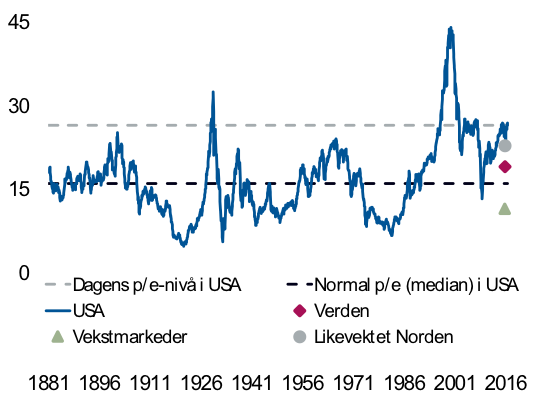

Verdi (figur 8) er en markedsdriver som i stor grad styres av det amerikanske aksjemarkedet. USA utgjør halvparten av verdens aksjemarkeder og amerikanske aksjer har ifølge Robert Shiller vært dyrere enn i dag i seks prosent av tiden siden 1881. Merk at andre regioner prises lavere enn USA, spesielt vekstmarkedene.

Figur 8: Lite verdi i amerikanske aksjer, mer verdi i vekstmarkeder

Pengepolitikk

Pengepolitikk vurderes som en fortsatt positiv markedsdriver selv om det kan komme til en renteheving i USA før nyttår. Vi mener det er klart at sentralbankene vil vokte seg vel for at pengepolitikken blir en kilde til uro i kapitalmarkedene.

Markedsdrivere og anbefalinger

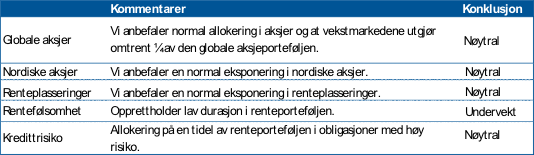

I figur 9 og 10 oppsummerer vi markedsdrivere og anbefalinger. Vi gjør ingen endringer i markedssynet når vi går inn i november. Med andre ord har vi fortsatt et nøytralt syn på risikoen i kapitalmarkedene.

Figur 9: Oppsummering av markedsdriverne

Figur 10: Våre anbefalinger

Ønsker du mer innsikt og anbefalinger fra våre rådgivere? Ta kontakt så følger vi opp.

[av_button label=’Tilbakemelding på markedssynet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-2o3e30′]