Verdien av globale aksjer målt i kroner er opp over tjue prosent i år. Rundt halvparten skyldes kronesvekkelse og en betydelig andel må tilskrives et knippe amerikanske teknologiselskaper som seiler på en bølge av optimisme rundt kunstig intelligens. Det er et snodig markedsklima, med både optimistiske og pessimistiske undertoner. Jeg oppsummerer og legger hodet litt på blokka.

Om oksen og bjørnen

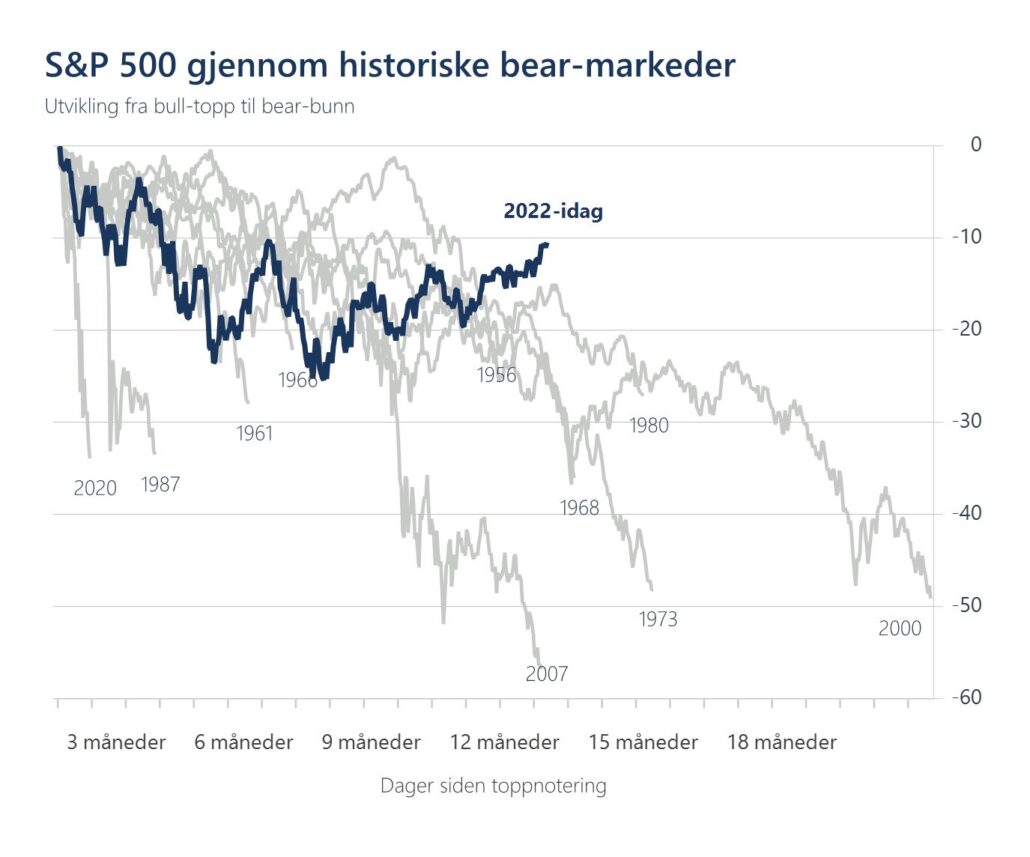

Å bli stanget av en illsint okse kan aller først gi en luftetur i høyden. En bamse som har stått opp med feil labb først, sender deg kjapt ned i torva. Ifølge en Hamar-basert ChatGPT-utgave er dette den naturfaglige forklaringen på hvorfor sterke oppturer i aksjer kalles bull-markeder, og nedturene heter bear-markeder. Noen har funnet på at skillet mellom dyra går ved henholdsvis tjue prosent oppgang fra bunn og tjue prosent fall fra topp. Enten vi måler i dollar eller kroner er bull-nivået passert for globale aksjer siden vendepunktet i oktober. Betyr det at bjørnemarkedet fra 2022 nå er over, og at vi kan feire med rødvin og mørt oksekjøtt?

For hvis det er lureri, har vi blitt lurt unormalt lenge

Historisk har det vært vanlig med både små og store oppgangsperioder i et bear-marked, såkalte «bear-market rallies». Om vi fortsatt befinner oss i et «strukturelt» bear-marked, har det basert på amerikanske data siden 1950, aldri inkludert en så lang opptur som den vi nå har sett. At kursene har steget over tjue prosent fra bunnen er dog ingen garanti for nye bjørnebesøk. Betryggende er det likevel at hver gang amerikanske aksjer har steget tjue prosent fra bunnen, så har kursene fortsatt å stige de neste tolv månedene i 92 prosent av tilfellene, ifølge Bank of America.

Argumenter for at bull-markedet kan fortsette

Svak vekst, men ingen dyp resesjon? Selv etter heftige rente- og prisøkninger har ikke de store økonomiene møtt veggen. I Eurosonen har økonomien riktignok stått stille de siste to kvartalene, og verdensøkonomien blomstrer heller på ingen måte, men med god hjelp fra servicesektorene er BNP-marsjfarten nå på 2,4 prosent, ifølge Goldman Sachs. I gjennomsnitt venter økonomene en vekstrate på 2,6 prosent i år og 2,7 prosent i 2024. Dette sammenlignet med en gjennomsnittlig global BNP-vekst på ca. 3,5 prosent siste førti år. Finansmarkedene trenger ikke nødvendigvis høy økonomisk vekst for å levere hyggelig avkastning, men surner fort hvis resesjonsfrykten akselererer.

Selv om rentene holdes høye de neste kvartalene, vil avtagende inflasjon bidra til stigende real-lønnsvekst for husholdningene, til støtte for forbruksevnen. En spørreundersøkelse utført av Deutsche Bank viser at nær en tredjedel av respondentene tror oppbremsingen i amerikansk økonomi vil bli så myk at det vil få små konsekvenser for finansmarkedene. Argumenter for en mild nedtur er gradvis oppmykning av arbeidsmarkedene, avtagende inflasjon og lønnsvekst, at rentetoppen snart nås, samt sterkere balanser hos privatpersoner og bedrifter enn før finanskrisen.

Lønnsom vekst i næringslivet? Etter en periode med fallende inntjeningsforventninger, har trenden snudd. Det forventes kun 0,8 prosent inntjeningsvekst for globale aksjer i 2023, men anslagene for 2024 har nådd 10,9 prosent. Selv om dette kan virke optimistisk med utgangspunkt i den lave forventede BNP-veksten, vil selv svakt positiv lønnsomhetsutvikling støtte finansmarkedene. Skulle prisene på olje, råvarer og frakt holde seg lave, og dollaren i tillegg unngår en rekyl, vil også det være positivt. Inntjeningsvekst kan motvirke frisk verdsettelse i enkelte regionale markeder. Stiger inntjeningen mer enn aksjekursene, kan eksempelvis P/E falle uten at det betyr negativ avkastning.

Ekstrem-pessimisme i oktober. Nye bull-markeder har ofte startet når pessimismen har tatt overhånd. Risikoviljen blant private og profesjonelle investorer var på finanskrise-nivå i fjor høst. I dag ser mange investorer noe lysere på utsiktene, men en stor forvalterundersøkelse viser at stemningen fortsatt preges av forsiktighet. At fremgangen i amerikanske aksjer i år i stor grad har vært drevet av datamaskin-strategier, vitner om at mange menneskelige investorer har kapasitet til å investere mer hvis usikkerheten avtar ytterligere.

Argumenter for at vi ikke er ferdige med bamsen

Hva har vært typiske kjennetegn ved tidligere konjunkturoppganger og bull-markeder, og hvordan er situasjonen i dag?

Typiske kjennetegn VS. Dagens situasjon:

- Høy arbeidsledighet / Lav arbeidsledighet

- Lav kapasitetsutnyttelse / Normal/høy kapasitetsutnyttelse

- Lav inflasjon / Høy inflasjon

- Fallende styringsrenter / Stigende styringsrenter

- Lave fortjenestemarginer / Høye fortjenestemarginer

- Lav verdsettelse / Moderat verdsettelse

En eventuell akselerasjon i økonomien vil raskt kunne møte kapasitetsutfordringer med hensyn til eksempelvis arbeidskraft. Dette kan føre til nytt inflasjonspress og nye rentehevinger. Dagens verdsettelse av aksjer og selskapsobligasjoner levner mindre rom for fremtidig økning (multippelekspansjon), og en større andel av avkastningen avhenger derfor av selskapsinntjening. Lave fremfor høye fortjenestemarginer ville gitt et bedre utgangspunkt for nettopp det.

Bekymring synlig under overflaten. Globalt er informasjonsteknologi-sektoren (de tre største er Apple, Microsoft og Nvidia) og diskresjonære forbruksvarer (de to største er Amazon og Tesla) opp henholdsvis tretti og tjue prosent siden årsskiftet. Det er likevel bekymring å spore i energisektoren (ned fem prosent i USD), fornybar energi (ned ti prosent) og telekommunikasjon (ned tre prosent). Helse, forsyning, eiendom og finans er også noe ned. I USA har syv aksjer drevet aksjeoppgangen alene i år.

Ikke gå glipp av Christian Lies ukeskommentar hver fredag, meld deg på e-post listen her.

Resesjonsfaren er der fortsatt

Verken verdsettelse eller inntjeningsforventninger reflekterer i særlig grad muligheten for et større økonomisk tilbakeslag. Særlig det amerikanske aksjemarkedet, som utgjør 62 prosent av det globale, prises høyt på nitten ganger forventet inntjening. Tar man bort de femti største selskapene i S&P 500, prises resten på femten ganger inntjening. Dette er under historisk gjennomsnitt, men over pandemi-P/E på 11 og finanskrise P/E på 10.

Boliglån med fastrente, bedrifter som utnyttet nullrenteregimet til å låne penger med lang løpetid, mer sparepenger enn normalt og sterk tjenesteetterspørsel, har bidratt til å opprettholde forbruk og sysselsetting i vestlige økonomier. Holdes renten høy innover i 2024 og/eller rentene stiger videre, vil flere husholdninger og bedrifter måtte refinansiere til vesentlig høyere rente. Det kan bli tungen på vektskålen for stigende arbeidsledighet og resesjon som svekker inntjening og gjeldsbetjeningsevne.

Bull og bear om hverandre?

Jeg tror rentekutt i USA eller Eurosonen er usannsynlig uten markant svekkelse i arbeidsmarkedene. Oppsigelser synes likevel å sitte lenger inne for arbeidsgivere i dag, enn før pandemien, noe som reflekteres i de sterke jobbtallene i USA. At økonomien svekkes kommer likevel til syne ved at gjennomsnittlige arbeidstimer per ansatt per uke har falt til april 2020-nivå. Konsekvensen kan bli at arbeidsledigheten i mange land vil stige mindre enn ved tidligere konjunkturnedganger. Dette kan støtte forbrukskapasiteten og bidra til at en selvforsterkende og dyp krise unngås.

Skulle ting gå bedre enn ventet vil det motvirke sentralbankenes ambisjoner om strammere finansielle rammebetingelser, lavere lønnsvekst og inflasjon. Resultatet kan bli enda høyere renter. Går det derimot dårligere enn ventet, kan sentralbankene riktignok kutte i rentene (allerede ventet i finansmarkedene), men da ser verdsettelsen og inntjeningsanslagene for optimistiske ut.

Unngås alvorlig resesjon er det gode muligheter for svak, men positiv vekst i økonomien og i selskapsinntjeningen. Det kan samtidig gi et høyere normalnivå for lønnsvekst og renter, samt begrense potensialet for inflasjonsjustert avkastning i finansmarkedene de neste årene.

Uten «litt» krise og panikk rykker vi ikke «tilbake til start» i min tabell med forutsetninger. I mangel på et tydelig utgangspunkt for et sterkt bull- eller bear-marked i øyeblikket, bør vi forberede oss på en skiftende zoologisk dragkamp. Det øker viktigheten av mange og gode byggeklosser i porteføljen, samt en lang horisont for investeringene. Tidevannet vil nok ikke løfte alle båter samtidig.