Er det rart at kompliserte og meningsløse produkter som «kapitalbeskyttede investeringer» alltid dukker opp når markedet er utbombet eller dyrt? Nei, for da er det ekstra lett å spille på folks følelser – enten man er bekymret og redd, eller kanskje litt for ukritisk og grådig.

- Private equity er investeringer i unoterte (privateide) selskap, utført av en spesialisert forvalter på vegne av en mindre gruppe større investorer.

- Allokeringer betyr fordelingen til en gitt type investeringer i en portefølje.

- Diversifisering betyr å spre sine investeringer på tvers av ulike aktivaklasser.

- Aktivaklasser er hovedtyper investeringer (som aksjer, obligasjoner, private equity m.m.).

I vår formuesforvaltning viser vi sju viktige verdiskapende elementer som bidrar til bedre porteføljeforvaltning. Vi har med vilje vist elementet «mind the gap» som det største, og det er fordi vi alle må jobbe hardt med å unngå feil beslutninger vi lett kan ta når vi lar følelsene ta overhånd, slipper støy inn i beslutningsprosessene våre eller agerer for kortsiktig.

Hva mener vi med støy?

Kanskje den viktigste støykilden er den stadige strømmen av kommentarer i media, fra journalister eller mennesker som jobber i finansbransjen. Felles for veldig mange er at de kommenterer ting som har vært og legger dette til grunn for meninger (les: råd) om fremtiden.

Mange kommentarer og artikler kan være velskrevne, men dersom man er nøye når man leser disse vil man ofte finne at betraktningene er generelle, og at det legges til grunn vurderinger av gjennomsnittlige tallstørrelser eller problemstillinger.

Kan man dra alle under en kam?

Det er i snitt mye penger som har funnet veien inn i private equity de siste årene, men betyr det at alle forvaltere nå konkurrerer hardt og betaler for mye for sine oppkjøp? Og vil det alltid være mye penger i private equity, eller kan det komme perioder hvor det er mindre penger tilgjengelig og investeringsmulighetene i snitt er gode?

Det er i snitt dyrt å investere i private equity (ved at forvalternes honorarer er høye, og at det er kostbart å drifte en private equity-forvaltning), men gjelder dette for alle investorer? Det er komplisert å investere i private equity (ved at det er lite offentlig informasjon tilgjengelig, avtaleverkene er kompliserte og oppfølgingen krever mer egeninnsats), men betyr det at alle investorer må finne ut av dette selv?

Sannheten er selvsagt at øyeblikksbildet ikke er representativt for det lange bildet, og at det under gjennomsnittstallene og -forholdene finnes ulike tilnærminger som gir nokså ulike svar på spørsmålene ovenfor.

«Aldri før har så mye penger i private equity jaget de samme investeringene»

De fleste har sikkert sett en overskrift som dette de siste par årene. Det er en typisk uttalelse fra ulike eksperter eller akademikere i perioder som 2006/07 og 2017/18. Hva sier dataene egentlig?

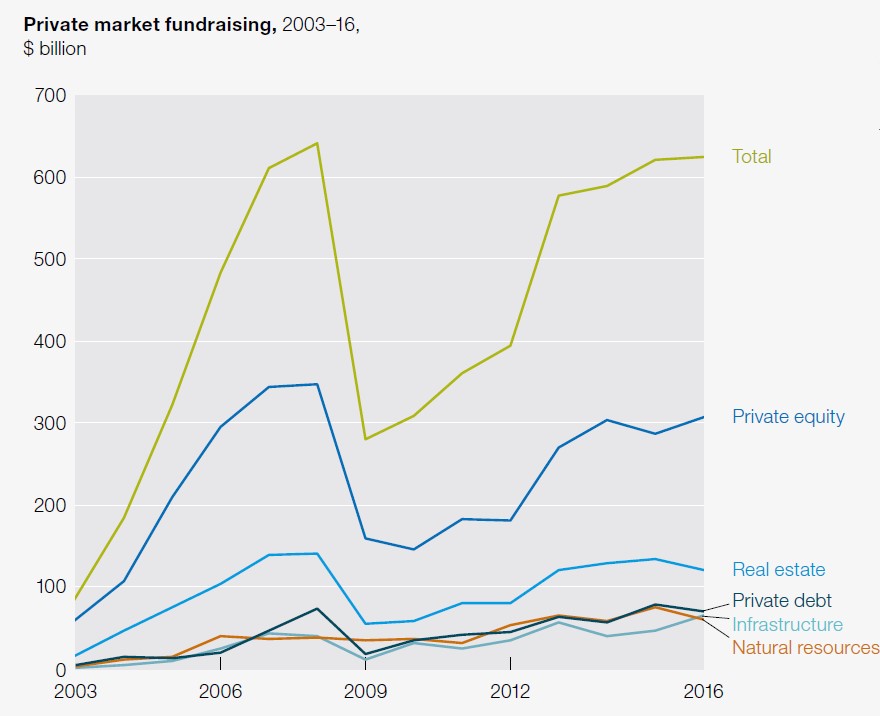

I McKinseys siste Global Private Markets Review (februar 2017) kan vi se at det er mye penger tilgjengelig for investeringer i private equity, men det er fortsatt mindre penger reist enn ved forrige topp i 2006/07. Se bilde 1 under.

Bilde 1

Ser vi på verdiutviklingen i verdensindeksen for aksjer i de ti årene fra 31/12/2007 (altså til 29/12/2017), som til tross for finanskrisen i 2008 i denne tiårsperioden like fullt er opp om lag 5 % årlig (målt i USD), ville vi jo litt lett egentlig kunne si at man kunne forvente at kapital reist til private equity-investeringer også burde være opp 5 % x 10 år (eller om lag 60 %) dersom slik tilgjengelig kapital skulle vært forholdsmessig like stor som i 2006/07.

Verden endrer seg

I absolutte termer er det nesten like mye penger tilgjengelig til private equity nå som før finanskrisen, men relativt til aksjeverdiene (som jo private equity kjøper seg inn i) er det mye mindre kapital reist nå enn da. Dette er et eksempel på støy og enkle gjennomsnittsbetraktinger.

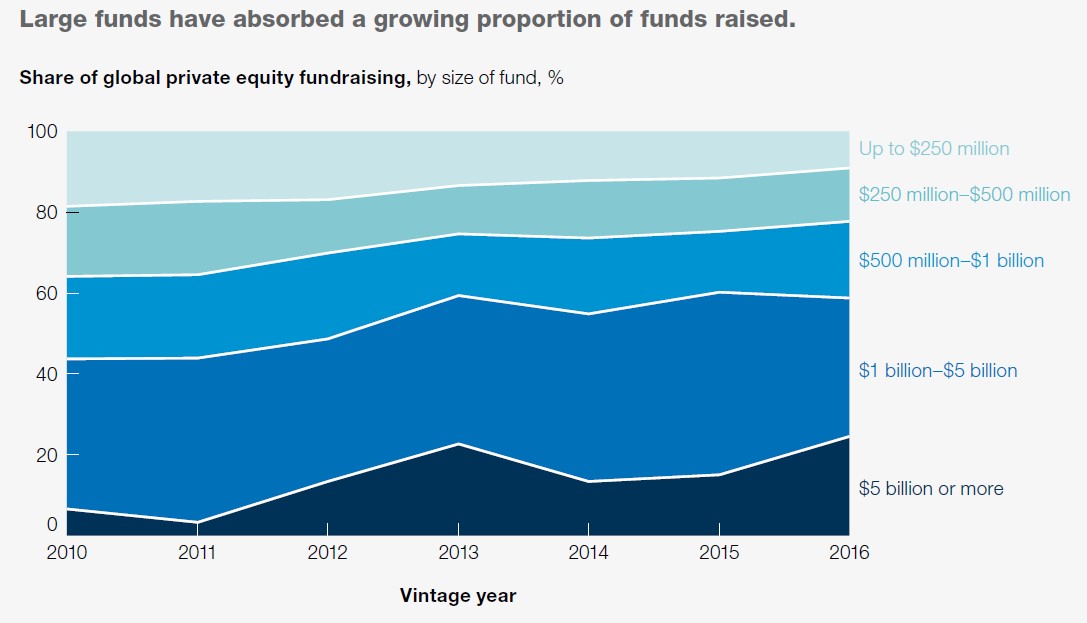

Spørsmålet er så om dette er særlig relevant. Bilde 2 under (fra samme McKinsey-rapport, med data fra Preqin) nyanserer bildet for kapitalinnhenting på hvilke typer private equity fond som har hentet inn ny kapital.

Vi ser her at det er de store fondene (størrelse $1 mrd. eller mer) som har hentet inn mesteparten av pengene, og at det er her veksten har vært. Er det rart? Nei, fordi veksten i allokeringer til private equity de siste ti årene har kommet primært fra store institusjonelle investorer som pensjonskasser, og disse er avhengige av store fond for å kunne plassere sine store individuelle investeringer.

Bilde 2

Se så på de minste segmentene – fond som reiser mindre enn $250 mill., og de som reiser mellom $250-500 mill. Vi ser at disse har fått allokert en mindre andel av totalen, og for førstnevnte av disse to gruppene – der hvor Formuesforvaltning har vært aktiv de siste 15 årene – en nesten halvert andel av kapitalen de siste seks-syv årene.

Hvordan vet vi at effekten av dette er gunstig?

Vel, her er det vi blir virkelig nyanserte fordi vi må lete i de individuelle forvalternes «track record» (historikk). Når vi gjør våre forvaltervurderinger i dette størrelsessegmentet ser vi normalt at forvalterne har betalt jevnt like priser for de selskapene de kjøper de siste ti årene (ofte mellom fem-syv ganger kontantstrømmen, eller EBITDA), uten særlige variasjoner. Vi finner også at disse forvalterne nokså jevnt og trutt gjør dette med kun moderat belåningsgrad (mellom 20-50 % av kapitalen).

Dette betyr at vi seiler litt under radaren og slipper å bruke så mye tid på støyfaktoren. Aller viktigst er det selvsagt at vi mener disse forvalterne har bedre konkurranseforhold enn mange andre.

«Private equity er dyrt, med mange skjulte kostnader»

Ja. Private equity har høye honorarer, og det er mange kostnader som påløper ved private bedriftskjøp som belastes fondene. Våre estimater tilsier at et private equity fond som leverer høy nettoavkastning til sine investorer har tatt seg betalt nesten en tredjedel av den totale gevinsten. Og fondet har også, før investor har fått sin (høye) avkastning, blitt belastet en vesentlig mengde kostnader for konsulentutredelser, advokatbistand og lignende.

Hva skal man mene om dette, da? Et enkelt svar ville være å si at det ikke betyr så mye, forutsatt at vi som investor får en høy avkastning eller en tilfredsstillende meravkastning sammenlignet med aksjer (som er billigere og mer likvid).

Men så enkelt er det ikke, og vi mener at vi også her har en jobb å gjøre for deg. Vi innser at det per i dag sjelden er mulig å få endret eller redusert forvalterens avkastningsbaserte honorar på 20 % av avkastningen, men det finnes andre måter å angripe dette på. Felles for disse er at man må være en betydningsfull investor for forvalteren (som er ekstra viktig dersom forvalteren er dyktig, og har mer etterspørsel), ellers vil man ikke oppnå noe.

Fokus på de mindre forvalterne

Nedenfor har vi listet opp viktige grunner til at vi primært søker gode forvaltere i det nedre størrelsessegmentet, fordi vi som investor med 5-10 % av et fonds totale kapital kan forhandle frem ting som:

- Advisory board-representasjon: En av fem til åtte investorrepresentanter som rådgir forvalter om ulike forhold, og får bedre løpende informasjon.

- Co-investeringsmuligheter: Tilbud om å saminvestere ekstra kapital sammen med fondet i utvalgte porteføljeselskap, som oftest uten nevneverdig honorarbelastning.

- Side letters: Juridiske avtaler på siden av den ordinære partnerskapsavtalen, som gir oss som investor særskilte rettigheter.

Advisory board-representasjon og side letters er først og fremst risikoreduserende tiltak, og mekanismer som gjør at vi kan sikre at det ikke er skjulte kostnader og at kostnadene, verdivurderingsmetodikken (som honorarene beregnes fra) og øvrige forhold er i tråd med markedsbetingelser og god forretningsskikk for øvrig. Co-investeringsmuligheter er et verktøy for å ta ned den totale kostnadsbelastningen.

En innsiktsfull investor ser også her at den kompleksiteten som finnes i private equity-investeringer er vesentlig redusert for Formuesforvaltnings kunder – fordi vi løser oppgavene ovenfor på vegne av deg. Dette handler om arbeidssett og incentiver – vi jobber med og på vegne av deg, med formuesforvaltning rundt familieforhold, formue og portefølje – og har alle grunner til å gjøre en god jobb, og å gjøre investeringene så gode og enkle som mulig.

Hvorfor mener vi private equity er ett av flere gode elementer å ha i porteføljen?

Det handler både om god avkastning over tid, og om å diversifisere porteføljen på tvers av ulike aktivaklasser for å oppnå en så god risikojustert avkastning som mulig.