Da jeg jobbet som journalist, arbeidet jeg med en artikkel som handlet om en investor som hadde tullet seg bort. Jeg diskuterte med en kilde rundt hvorfor investoren hadde gjort noe så tåpelig. – Han hadde jo nok penger allerede, sa jeg. Da svarte kilden klokt. – Kjenner du noen som mener de har nok penger? Der ble jeg, som riktignok er mest vant til å stille spørsmålene, svar skyldig. For hvor mye må man ha for å ha nok penger? Nok penger til hva da?

Frihet til å ta valg

Uansett hvor stor formue man har, gir det å ha penger muligheter. Man får frihet til å ta valg, til å sette seg noen mål og oppfylle drømmer. Noen ønsker å bevare formuen slik at den kan overføres til neste generasjon, andre ønsker å skape noe nytt. Noen ønsker å kjøpe seg en hytte på fjellet, et hus i Frankrike, mens andre ønsker å seile jorden rundt eller tilbringe mer tid med familie og venner man trives med.

Først når man har kartlagt hva man vil med formuen, har man de rette forutsetningene for å lykkes med å forvalte formuen på den måten man ønsker. Da kan man bygge en investeringsportefølje som er skreddersydd til den planen man har.

Frykt og grådighet

Det å bygge opp en portefølje av mange ulike investeringer er en mer krevende og kostbar prosess enn å bare putte pengene i et indeksfond. Så hvorfor ikke bare velge et rimelig indeksfond? Er ikke det nærmest penger på gaten? Det er dessverre ikke så enkelt, fordi mennesker påvirkes av støy. Vi tåler ikke så store svingninger i markedet som vi kanskje tror. Vi leser aviser, diverse analyser, lytter til eksperter og lar oss påvirke til å gjøre investeringsbeslutninger som ikke er særlig gunstige. Faktum er at grensen for hvor stor risiko investorer tåler, øker når markedet går opp, og faller når markedet går ned.

Det handler om frykt og grådighet. Når markedet faller, blir de fleste nervøse, de takler ikke å risikere å tape mer penger og selger. Når markedet går opp skjer det motsatte, da slår grådigheten inn. Da blir de villige til å ta større risiko. De blir sittende stille, i håp om å tjene noen ekstra kroner. Eller enda verre, de putter mer penger inn i et marked som er i ferd med å nå toppen.

Taper mellom to og seks prosent

Internasjonale analysebyråer som Dalbar, Sinha & Jog samt Friesen og Sapp har gjort ulike beregninger på hvor mye en gjennomsnittlig investor i fondsmarkedet taper i avkastning i forhold til relevante indekser fordi de lar seg påvirke til å gjøre investeringsbeslutninger på feil tidspunkt. Beregningene fra byråene viser at det årlige tapet ligger på mellom to og seks prosent. En mer robust og diversifisert investeringsportefølje, med mindre svingninger, vil derfor kunne gi bedre avkastning.

Porteføljebygging

Skal man bygge god investeringsportefølje med mindre svingninger handler det om diversifisering, diversifisering og diversifisering. Litt enkelt forklart er det en prosess som starter med en gjennomgang av investorens ståsted og planer for fremtiden og som ender opp med at pengene er spredd på en rekke ulike fond med ulik risikoprofil. Man kan se for seg følgende løp:

1.

Legg en plan

Igjen! Alt starter med en grundig formuesplan. Først kartlegger man hvilke verdier man har i dag. Har man en trygghet for at man har nok til å opprettholde den levestandarden ønsker? Så kommer man til hva som er viktig for deg fremover. Skal man bevare og utvikle formuen til neste generasjon, eller ønsker man jevnlige uttak for forbruk? Kanskje ønsker man å skape noe nytt? Planlegges det store investeringer i nær fremtid som kommer til å kreve likviditet? Hvilken risiko vil man ta? Hvilke andre investeringer har man ved siden av investeringsporteføljen? Det er mange spørsmål som må avklares, men her er det viktig at det gjøres en grundig jobb. Planen skal være kompasset fremover.

2.

Lag en investeringsstrategi

Når man har kartlagt risikoprofil, likviditetsbehov, tidshorisont og formål må planen omsettes i en investeringsstrategi. De målene man har for formuen påvirker hvordan man investerer. Er et av målene man har noe som medfører et større uttak fra porteføljen de nærmeste årene, bør ikke alle pengene plasseres i aksjer hvor det er større risiko for tap eller i det unoterte markedet hvor det er mer krevende å selge seg ut.

Den planen man har lagt avgjør hvordan pengene fordeles mellom ulike de ulike investeringsløsningene, eller såkalt aktivaklasser. Aktivaklassene deles opp i forhold til verdipapirenes risiko og likviditet. Obligasjons- og pengemarkedsfond har lav risiko, aksjefond har litt høyere risiko, mens alternative investeringer, som for eksempel private equity-fond og hedgefond som investerer i selskaper som ikke er børsnotert, har høy risiko. Risiko og avkastning går hånd i hånd. Desto høyere risiko man tar, jo mer øker potensialet for en høy gevinst.

3.

Plasser pengene i ulike fond

Etter at man har funnet en passende fordeling mellom de ulike aktivaklassene må pengene fordeles i ulike fond. For å oppnå best mulig risikojustert avkastning, bør pengene plasseres mange ulike fond i hver aktivaklasse. Dette er en krevende oppgave for en uprofesjonell investor. Bare i Norge finnes det over 50 ulike aksjefond og rundt 40 ulike obligasjonsfond. Globalt kan man velge mellom titusenvis av ulike fond.

slik blir du en bedre investor

4.

Rebalanser dersom en av kurvene blir for fulle

Når pengene er plassert, må man hele tiden følge med slik at fordelingen mellom de ulike aktivaklassene holdes stabilt i tråd med den investeringsstrategien man har lagt. Hvis verdien av aksjeandelen i porteføljen har steget kraftig i forhold til andelen som er plassert i obligasjoner, sitter man trolig med for stor risiko sammenlignet med strategien. Da må man redusere andelen man har plassert i aksjefond slik at risikonivået justeres i henhold til planen.

Helhetlig rådgivning

Å lage en grundig formuesplan og veilede kundene med basis i denne planen, er en av de største verdiskapningene en god formuesforvalter kan tilføre en kunde. Formuesforvaltning har i snart 20 år hatt rollen som en helhetlig formuesforvalter for våre kunder.

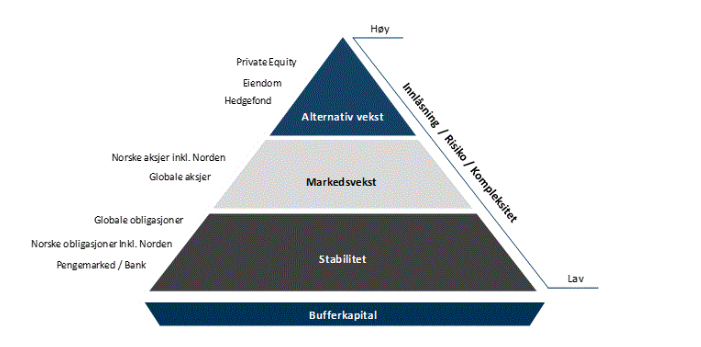

Hele Formuesforvaltnings investeringsmodell bygger på formuesplanen, som er laget med utgangspunkt i kundens behov og målsettinger. Å avklare det langsiktige målet med formuen samt finne den riktige balansen mellom risiko, avkastningsmål og likviditet er en forutsetning for god forvaltning. Det har vi lang erfaring med. Når planen er lagt, implementerer vi en porteføljemodell som kan illustreres med følgende pyramide, der risikoen, potensiale for avkastning og investeringshorisonten øker når man beveger seg oppover i pyramiden.

Stabilitet, markedsvekst og alternativ vekst

Pyramidens tre byggeklossene, eller aktivaklassser, kaller vi i vår modell for stabilitet, markedsvekst og alternativ vekst.

- Stabilitet: Pengene investeres i ulike nordiske, europeiske og globale obligasjons- og pengemarkedsfond med lav avkastning og lav risiko for tap. Målet er å opprettholde kjøpekraften og bevare pengene.

- Markedsvekst: Pengene investeres i ulike nordiske, europeiske og globale aksjefond. Dette er motoren i porteføljen. Fondene skal bidra med høyere avkastning, med litt høyere risiko. Her vil avkastningen variere mer, avhengig av hvordan aksjemarkedet går.

- Alternativ vekst: Dette er investeringer som ikke svinger i takt med markedet. Her plasseres pengene i fond som investerer i oppstartsselskaper eller selskaper som ikke er børsnotert. Disse langsiktige investeringene er et verdifullt bidrag til investorer som har muligheten til å binde kapital for en lang periode med et potensial for en høy avkastning.

Spre investeringene

Vår erfaring fra mer enn 20 år med porteføljebygging for våre kunder viser at det gir bedre risikojustert avkastning å være investert i:

- Mange verdipapirer relativt til ett verdipapir.

- Mange fond relativt til ett fond.

- Verdipapirer i mange land og markeder, relativt til ett land eller ett marked.

- Flere aktivklasser relativt til én aktivaklasse.

Formuesforvaltning har et stort team av erfarne spesialister som har ekspertkunnskap både på å plukke de beste forvalterne og på å bygge opp solide porteføljer for våre kunder. På den måten spres deres risiko på et fornuftig og tilstrekkelig antall dyktige forvaltere. Vår investeringsavdeling gjør meget grundige prosesser når de plukker ut hvilke fond som skal forvalte våre kunders penger og de følger tett opp de fondene som har fått vår tillit.

Uavhengig formuesforvaltning

Vår historikk viser at vi er gode til å plukke ut de beste forvalterne og bygge solide porteføljer. En av våre fordeler er at vi er et uavhengig selskap som ikke har noen økonomiske insentiver til å anbefale noen fond fremfor andre. Vi jobber kun på oppdrag fra våre kunder. Vår ambisjon er å bygge så gode porteføljer at de utvikler verdier i perioder med medgang og bevarer formuene i de periodene markedene er tøffe. Å bruke en god rådgiver til å bygge opp en robust portefølje koster litt mer. Men som den legendariske investoren Warren Buffet sier det: “Price is what you pay and value is what you get”.

Ønsker du en uforpliktende prat om våre forvaltningstjenester?

[gravityform id="12" title="false" description="false"]