I desember presenterer banker og forvaltningsmiljøer prognoser for året som kommer. Nytteverdien av disse er definitivt større enn null, men samtidig mindre enn man skulle tro. Oppegående og kunnskapsrike analytikere har jevnt over hatt en skuffende evne til å spå bare noen måneder frem i tid. Det skyldes omfanget av variabler, tilbøyeligheten til å forvente det (u)normale og et ordspill gjort kjent av Donald Rumsfeld.

Skulle jeg peke på hva som kan få betydning for hvordan 2022 blir for verdensøkonomien og finansmarkedene, ville jeg nevnt pandemiens påvirkning på verdensøkonomien, rente- og inflasjonsutvikling, energipriser, naturkatastrofer og mellomvalget i USA. I tillegg hadde jeg trukket frem kinesisk politikk, geopolitisk spenning i Europa og Asia og uvissheten om de store teknologiselskapene i USA vil fortsette å trekke globale aksjeindekser videre opp, nærmest alene.

For mange variabler

En slik gjennomgang av drivkreftene som kan påvirke økonomien viser litt av verdien, men også skuffelsen. Nytten av «året-som-kommer»-analysene ligger i beskrivelsen av hvilke kjente og ukjente faktorer som kan bli avgjørende, med scenarioer for utfallsrom i positiv eller negativ retning. Ved å lese om disse kan man bli litt klokere. Den sannsynlige skuffelsen ligger i den umulige øvelsen det er å vite med noen form for presisjon hvordan alle relevante variabler faktisk vil utvikle seg, hvordan de vil påvirke hverandre, hvilke kjedereaksjoner dette vil få og hvordan investorer, politikere, husholdninger og bedrifter vil reagere på det de på individuelt nivå oppfatter blir det faktiske utfallet.

Fra kantskudd til skivebom på aksjemarkedsprognoser

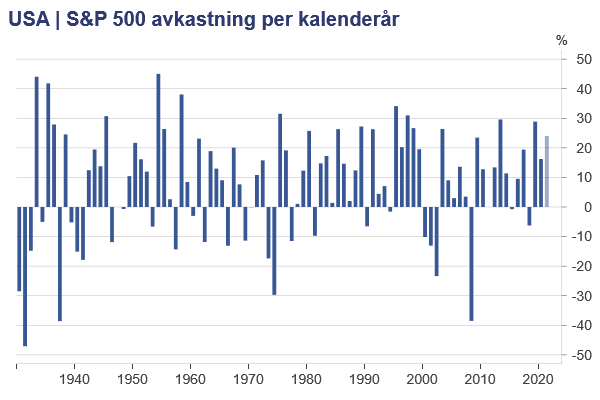

En av spådommene amerikanske investeringsbanker presenterer hver desember er hvor aksjeindeksen S&P 500 vil ende det kommende året. Å tallfeste dette i lys av virvaret av ting som kan skje er vågalt, noe som fører til at estimatene nesten alltid tilsier en avkastning som er lite sannsynlig. De fleste prognosene spår mellom fem og ti prosent avkastning fra analysetidspunktet i begynnelsen av desember, til slutten av det påfølgende året. Her dukker det straks opp et par utfordringer.

For det første viser historien at selv om den gjennomsnittlige tiårs-perioden i S&P 500 siden 1870 har gitt åtte prosent årlig kursoppgang uten utbytter (9,2 prosent per år med reinvesterte utbytter), så har høy ensifret avkastning vært ganske uvanlig i et kalenderår. En positiv avkastning mellom ti og tjue prosent har vært det vanligste (en av fire kalenderår). Det nest vanligste har vært en avkastning i intervallet tjue til tretti prosent (en av fem kalenderår). Ensifret positiv avkastning kun har skjedd i femten prosent av årene. Kursfall på mellom 10 – 20 prosent har også forekommet hyppigere enn kursfall mellom null og ti prosent. Oppsummert har S&P 500 steget i to av tre kalenderår, med en gjennomsnittlig kursoppgang på atten prosent, mens kursfallet i resterende tredjedel av årene i gjennomsnitt har vært fjorten prosent.

For det andre bidrar usikkerheten knyttet til pandemien, inflasjon og sentralbankenes reaksjon at prognosene nå spriker med tjue prosent – nest største variasjon siden 2011. Treffsikkerheten for 2021 har heller ikke imponert; ved inngangen til året var det mest optimistiske anslaget en indeksverdi for S&P 500 på 4.400, mens den i dag er rundt 4.700. En tredje utfordring er at dersom den amerikanske børsen stiger videre i desember kan hele avkastningspotensialet som ventes for 2022 være realisert før året har begynt.

Fra ordspill til analytisk rammeverk

Det siste og kanskje viktigste argumentet for hvorfor spådommer i finansmarkedene har begrenset prediktiv verdi, kan knyttes til tidligere forsvarsminister i USA, Donald Rumsfeld, en ukjent poet og muligens den greske filosofen Sokrates. Det handler nemlig om hva vi vet, hva vi kan vite noe om og hvilke ting vi enda ikke vet at vi ikke vet.

Rumsfeld holdt en berømt tale i 2002 i forbindelse med den amerikanske invasjonen av Irak. Han ble beskyldt for å drive med useriøst ordspill, men hans ordbruk stammer fra et analyse- og beslutningsrammeverk benyttet blant annet av romfartsorganisasjonen NASA. Kanskje er dette en videreutvikling av noe den greske filosofen Platon hevdet hans læremester Sokrates hadde sagt, nemlig at «det eneste han visste var at han ikke visste noenting».

En ukjent poet har omformulert Rumsfelds ord til et vakkert dikt;

“As we know.

There are known knowns.

There are things we know we know.

We also know, there are known unknowns.

That is to say, we know there are some things, we do not know.

But there are also unknown unknowns.

The one’s we don’t know, we don’t know.

Finally, there are unknown knowns, the knowns we do not want to know. “

Fra ting vi vet at vi vet, til ting vi ikke vet at vi ikke vet

Forsøker vi å knytte dette til spådommer i finansmarkedene kan begrepene defineres slik; det vi vet at vi vet er det samme som objektive fakta. Altså det vi på vitenskapelig eller empirisk grunnlag kan bevise. Vi vet at pandemien er her, vi vet hvordan finansmarkedene har gått og vi vet at inflasjonen har steget. Ting vi vet at vi ikke vet gir derimot grunnlag for hypoteser og spådommer ut ifra hvordan kjente faktorer kan utvikle seg frem i tid, men der vi enda ikke vet det faktiske utfallet. Dette er også risikofaktorer som markedsaktørene, basert på forventninger og oppfatninger, kan posisjonere seg for eller sikre seg imot. Dette kan vi kan anta til dels er reflektert i verdipapirkursene allerede i dag.

Det morsomste av disse begrepene er likevel det vi enda ikke vet at vi ikke vet om. Det er høy sannsynlighet for at vi om et års tid kan se tilbake på flere hendelser gjennom 2022 som fikk betydning for politikk, økonomi og avkastning, men som vi i dag ikke har den ringeste anelse om at vi ikke har på radaren. Disse «unknown unknowns» er trolig de som vil få størst betydning for finansmarkedene på sikt, og er de som har størst sannsynlighet for å forårsake den neste krisen.

Å investere bør være som å se maling tørke

Vi bør forholde oss til spådommer med et par, tre klyper salt. Den beste måten man kan forberede seg på det som måtte komme av oppturer og nedturer, blir derfor en forvaltning som heller mer mot grei avkastning til akseptabel risiko, fremfor mega-avkastning til en risiko vi ikke klarer å leve med over tid. Som en tidligere nobelprisvinner sa; «Å investere skal være som å se maling tørke, eller å se gresset gro. Vil du ha spenning, ta med to hundre dollar til Las Vegas»! Leve diversifisering!