Selv om flere regionale aksjemarkeder har gitt hyggelig avkastning så langt i 2023, er det likevel renteplasseringer som virker mest populære og som får flest anbefalinger. Jeg har ingen anelse om aksjemarkedet skal opp eller ned de neste månedene. Det som likevel er sikkert er at aksjer historisk har hatt en klar tendens til å stige over tid og gi bedre beskyttelse mot inflasjon enn obligasjoner.

Ja, vi har høyere renter

Min oppfordring ved flere anledninger i år har vært å ihvertfall ikke ha mindre penger i renteplasseringer i dag, enn da rentene var nær null. Selv om renteavkastningen er høy fordi inflasjonen er høy og/eller investorene tror sentralbankene vil holde styringsrentene høye over lenger tid, er utsiktene til positiv realavkastning i obligasjoner bedre enn på mange år. Dette er noe investorer bør utnytte, også fordi rentefond har lavere risiko enn aksjefond.

Til tross for dette har aksjer historisk beskyttet enda bedre mot inflasjon enn obligasjoner via høyere nominell avkastning. De siste 25 årene har globale aksjer gitt 476 prosent (nominell) avkastning, eller 7,3 prosent pr. år, mens globale selskapsobligasjoner med høy kredittkvalitet har gitt 175 prosent, tilsvarende 4,1 prosent pr. år. Begge målt i dollar.

En langsiktig portefølje bør derfor inneholde en god porsjon av både ulike rente- og aksjefond, samt ulike alternative investeringer så lenge man har tilgang til gode nok forvaltere.

Aksjer har steget, men er likevel litt upopulære. Hvorfor?

1) Rentefond har knappet innpå med hensyn til forventet avkastning

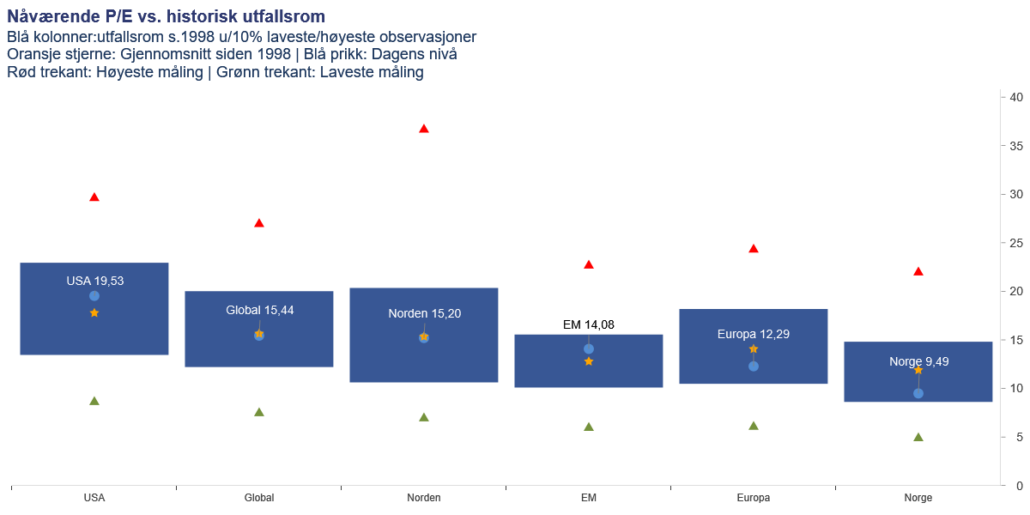

En av innsigelsene er at forventet avkastning i aksjer, basert på hvor mye investorene må betale for forventet inntjening, er lav sammenlignet med avkastningen man kan få uten å ta like høy risiko, eksempelvis i statsobligasjoner eller selskapsobligasjoner med høy kredittkvalitet. Selv om det er de amerikanske teknologiaksjene som stikker seg ut som høyest priset, er aksjer i andre sektorer og regioner verdsatt på mer normale nivåer.

Bank of America peker på at de lave rentene i årene før pandemien bidro til uvanlig høy avkastningsforskjell i aksjer sammenlignet med obligasjoner, og at de langt lavere forskjellene (lave risikopremier) vi ser i dag selv for amerikanske aksjer, faktisk er høyere enn det som var normalt mellom 1977 og 2007. Dagens P/E for globale, amerikanske og europeiske aksjer er henholdsvis 15,6, 19,5 og 12,4. Snur vi brøkene på hodet (E/P) signaliseres en avkastning basert på forventet inntjening på henholdsvis 6,4 prosent, 5,2 prosent og 8 prosent de neste åtte til ti årene, eksklusiv utbytter. Legger vi til 1-2 prosent per år i forventede utbytter tilsier dette en årlig gjennomsnittlig avkastning på 7-9 prosent for globale aksjer, og noe mindre for det amerikanske. Finansmarkedene forventer i dag en gjennomsnittlig prisvekst i USA neste ti år på 2,3 prosent.

De siste femti årene har globale og amerikanske aksjer gitt henholdsvis 11,2 prosent og 12 prosent gjennomsnittlig årlig avkastning. Utsiktene fremover basert på dagens prising er med andre ord magrere enn dette, men heller ikke avskrekkende dårlig. Aksjemarkedene har tidligere også steget godt selv i perioder med høye renter, som gjennom 80- og 90-tallet, da amerikanske statsrenter i gjennomsnitt var over åtte prosent.

2) Amerikanske teknologiganter dominerer

«The Magnificent Seven»; Apple, Microsoft, Amazon, Nvidia, Alphabet, Tesla og Meta utgjør i dag 27 prosent av det amerikanske aksjemarkedet og 17 prosent av det globale. Mange frykter at hvis disse selskapene feiler, så vil det føre til markante kursfall i markedsindeksene som disse selskapene dominerer. Jeg har tidligere omtalt hva som taler for og imot at gigantene beholder sine markedsledende posisjoner, men gitt det vi vet i dag har sannsynligheten nok heller blitt større enn mindre for at de vil dominere en stund til.

Goldman Sachs peker på flere grunner til at de tror de store tek-selskapene i USA kan fortsette å toppe markedsindeksene lenger enn det som har vært vanlig før:

- Deres tjenester og produkter bidrar mer til å dempe priser enn til å øke priser. Dette kan føre til at politikerne i større grad ser gjennom fingrene med gigantenes markedsmakt. Tidligere har strengere regulering rammet blant annet banker og energiselskaper fordi politikerne mente eierne tjente for mye penger på kundene sin bekostning. De store tek-selskapenes innovasjoner kommer i større grad forbrukerne til gode via lavere priser.

- Datasikkerhet, utvikling av databrikker og kunstig intelligens har ikke bare sivile bruksområder, men i høyeste grad militære, og kan sees i sammenheng med nasjonal sikkerhet og strategisk forsvar. Betydningen løftes i takt med økende geopolitisk spenning. Også dette demper sannsynligheten for at myndighetene vil innføre strengere regulering.

- Gigantselskapene er de som investerer mest i forskning og utvikling av ny teknologi. Dette forsterkes av at tek-lederne i dag har store kontantreserver og har sterke balanser. Ifølge Goldman Sachs står de ti prosent mest verdifulle selskapene i USA, målt ved markedsverdi, for over seksti prosent av investeringene innen det immaterielle digitale området. Dette fører til en «winner-takes-most»-utvikling der stjerneselskapene også er de som kapitaliserer mest på kommersialisering av nye innovasjoner. Apple, Meta og Microsoft bruker årlig rundt 20 milliarder dollar hver på forskning og utvikling, mens Alphabet og Amazon bruker henholdsvis 25 og 40 milliarder dollar hver.

Nye stjerneskudd og flere falmende stjerner

Amerikanske aksjer utgjør nå 62,6 prosent av MSCI World All Countries-indeksen. Inntil videre er det ingen selvfølgelighet at det teknologi-topptunge amerikanske markedet utgjør en fare for det globale markedet. På sikt er det derimot høy sannsynlighet at andre selskaper vil overta tronen. Eksempelvis var ingen av de ti største i S&P 500-indeksen i 1985 fortsatt på listen i 2020, og kun et selskap som var topp ti i 2000, hang med helt 2020 (Microsoft).

De strukturelle økonomiske drivkreftene jeg har omtalt tidligere, som demografi, produktivitet/AI, stigende statsgjeld/budsjettunderskudd, regionalisering fremfor globalisering, energitransisjon og klimaendringer, øker sannsynligheten for at vi de neste årene vil se både nye stjerneskudd og flere falmende stjerner på næringslivshimmelen.

Hvis du ikke mottar ukeskommentaren på epost kan du melde deg på listen her.

Men, investeringer i aksjemarkedet må være langsiktige

Hovedårsaken til god historisk aksjeavkastning er en kombinasjon av at selskapsverdiene løftes av stigende etterspørsel etter varer og tjenester i takt med økonomisk fremgang, samt periodevis usikkerhet og kursfall. Avkastningen blir dermed et resultat av både verdiskapning og kompensasjon for risiko.

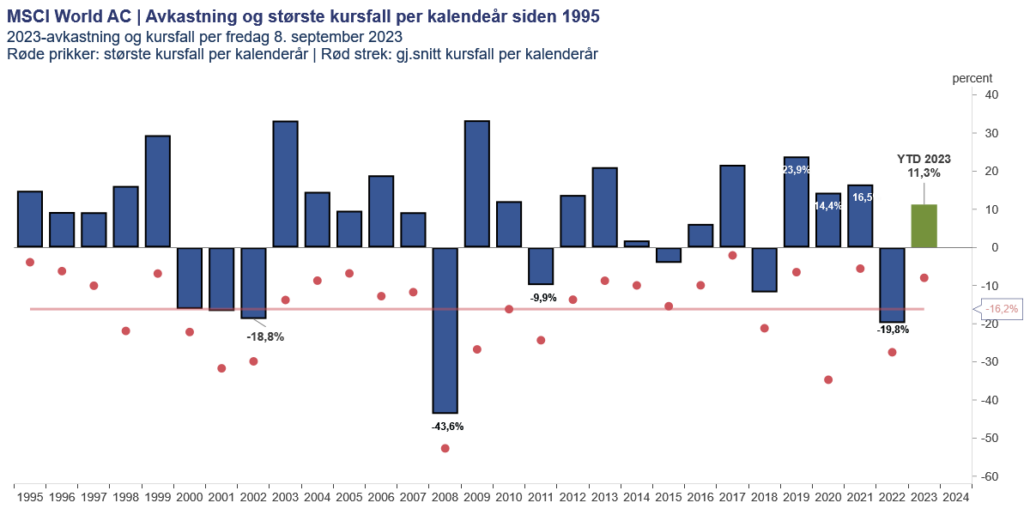

Aksjemarkedet er kjent for å gå i rykk og napp, der en høy andel av den langsiktige gjennomsnittsavkastningen skapes over korte perioder med ekstrem kursoppgang. Resten av tiden kan for mange investorer preges av usikkerhet, der balansen mellom optimisme og pessimisme er mer uklar. Historisk har det globale og amerikanske aksjemarkedet steget i gjennomsnitt om lag tre av fire kalenderår. De dårlige årene kjennetegnes av kriser og negative overskrifter, men er samtidig forutsetningen og utgangspunktet for neste oppgangsperiode.

Risikoen for å oppleve kursfall er per definisjon en av forutsetningene for langsiktig meravkastning. Men hvor ofte bør vi regne med nedturer?

Basert på data fra det amerikanske aksjemarkedet siden 1930 har kursfall på 5-10 prosent i gjennomsnitt skjedd tre ganger per år (kun en gang hittil i 2023), kursfall på 10-15 prosent en gang per år, kursfall på 15-20 prosent en gang annethvert år og nedturer på mer enn 20 prosent en gang hvert 3-4 år.

Grafen under viser tall fra det globale aksjemarkedet siden 1995. Positiv avkastning i 20 av årene, men likevel med gjennomsnittlig kursfall per kalenderår på over 16 prosent, inkludert de negative årene. Samlet avkastning i perioden var 719 prosent, målt i dollar. Norske konsumpriser steg i samme periode 97 prosent. Syretesten på langsiktig kapitalforvaltning er positiv realavkastning.